亚马逊超越 USPS 美国邮政,成为最大的包裹承运商

900

900

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

据充电文化传媒最新消息获悉,根据 ShipMatrix Inc. 近日发布的数据,亚马逊在 2025 年超越美国邮政 USPS,成为美国最大的国内包裹承运商,这标志着市场正在从传统快递公司向亚马逊转移,因为亚马逊将之前由 UPS 处理的大量最后一公里配送工作收回到自身业务。

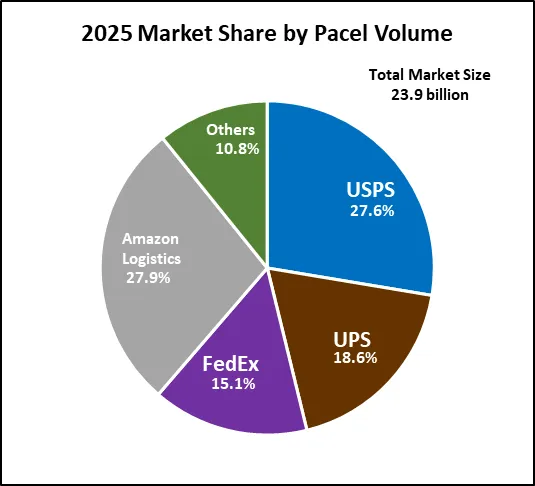

亚马逊去年处理了 67 亿件包裹,同比增长 9.8%,而美国邮政 USPS 的包裹量则下降了 8.3%,至66亿件。UPS 的包裹量也下降了 8.3%,至 44 亿件。联邦快递 Fedex 预计2025年递送 36 亿件包裹,同比增长5.9%。亚马逊包裹量的增长不仅来自其自身的在线订单,还来自那些不在其平台上销售商品的第三方新合同。

总体而言,行业包裹量基本持平(+0.4%),为239亿件。替代承运商的包裹量增长了13%,达到26亿件,这凸显了市场持续向沃尔玛和塔吉特等在线零售商以及 UniUni、Veho、Gofo、Jitsu、SpeedX、OnTrac和 Better Trucks 等低成本初创公司和其他独立承运商的物流服务转移。

UPS 和 FedEx 正在战略性地从商品“最后一公里”配送(即从电商配送中心向居民地址短途运输轻型商品)领域撤退,转而专注于 B2B 物流和高价值电商货运。因为在这些领域,它们能够通过复杂的服务获得更高的溢价。

两家公司都明确表示,本地快递服务的低回报无法弥补运营全球一体化快递网络的高昂成本。因此,它们正在整合地面运输中心并减少资本投资,以便专注于更重、跨越多个运输区域以及高密度路线的货运,从而获得更高的单件包裹收益。

但是,UPS 和 Fedex 面临着B2C包裹和B2B业务规模缩小的挑战。报告显示,B2C业务占包裹递送市场的 75%,而 B2B 市场的份额已萎缩至25%。与此同时,近年来,随着亚马逊从全国配送模式转向本地配送模式,以及Radial、Shipbob、Shiphero和Stord等物流公司在多个仓库备货以更贴近消费者,配送距离也随之缩短。此外,美国邮政的 Parcel Select 服务配送距离也小于150英里。

尽管 FedEx 专注于重量超过 50 磅的 B2C 包裹,以及重量超过 2 磅且运输距离超过 300 英里的包裹,但 ShipMatrix 对数十亿次货运的数据显示,重量超过 50 磅的 B2C 包裹不到 50%,运输距离低于 300 英里的 B2C 包裹不到 50%。

去年夏天,由于收益低、服务要求苛刻,联邦快递于 2019 年与亚马逊断绝了合作关系。之后,联邦快递开始为亚马逊提供较大、难以处理的货物的住宅配送服务。

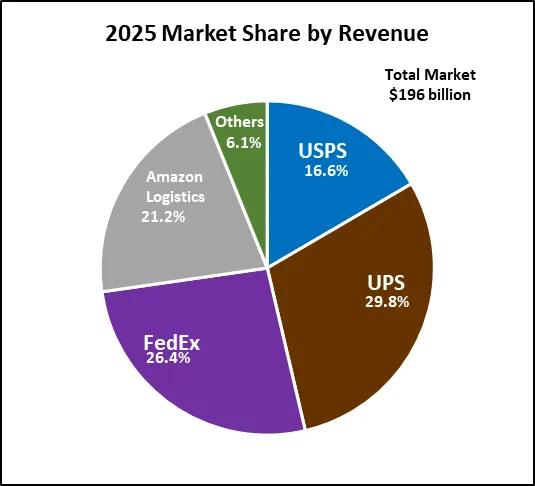

根据 ShipMatrix 的年度研究报告,美国包裹市场创造了 1960 亿美元的收入,比上年增长4.1%,这主要得益于三大快递公司成功推行了普遍的运费上涨和更广泛的附加费。平均每件包裹的收入为8.20美元,高于2024年的8美元。

UPS 以 583 亿美元的包裹业务收入领跑,联邦快递以 571 亿美元紧随其后。亚马逊物流和美国邮政的收入分别为385亿美元和325亿美元。众多规模较小的快递公司争夺剩余的150亿美元市场份额,尽管如此,这些公司的收入同比增长了15.4%。

ShipMatrix 表示,网上购物的持续强劲势头体现在以下数据上:平均每位成年人每周收到1.84个包裹,而包裹递送公司每个工作日要运送 9100 万件包裹。

这家运输技术和咨询公司估计,包裹市场将以3.9%的复合年增长率增长,到2028年达到 268 亿件。ShipMatrix 表示,与 2025 年相比,增长的显著提升归因于实体店库存减少,并通过免费送货上门的方式提供缺货商品,以及技术的进步使在线零售商能够将更多浏览者转化为实际销售。