跨境市场大风暴,大批账户将被强制冻结!

3408

3408跨境卖家注意,小心你的账号被冻结!

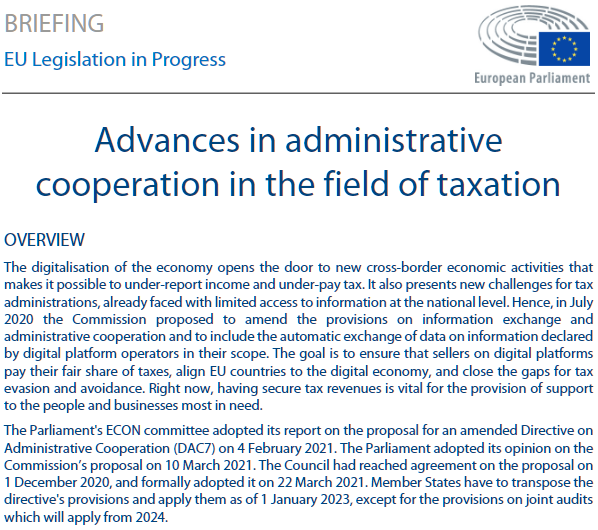

2024 年欧盟 DAC7开始执行,销售额超 2000 欧元就得被申报,信息不全直接冻账户。

2025 年中国新规又接棒:境内外平台只要给中国卖家提供服务,就得按季度上报交易流水,漏报最高罚 50 万!

现在你的店铺流水、纳税人识别号,可能正被两个超级经济体同时盯着……

01kin test

新规倒计时

做了这么多年跨境服务,增值税这块一直是欧洲市场的大头,但凡是做欧洲市场的卖家都逃不过!

2021年,欧盟理事会通过《税收行政合作指令第7修正案》(简称DAC7)的立法,并在2024年1月1日开始强制执行,标志着税收透明化从金融账户(CRS)向数字平台经济的重大扩展。

来源网络

该法案明确指出无论平台位于欧盟内外,只要促成欧盟境内的交易,就必须履行报告义务。

随着数字平台在全球商品和服务交易中的作用日益增强,税务方面存在一定漏洞,导致大量跨境卖家转空子逃税。

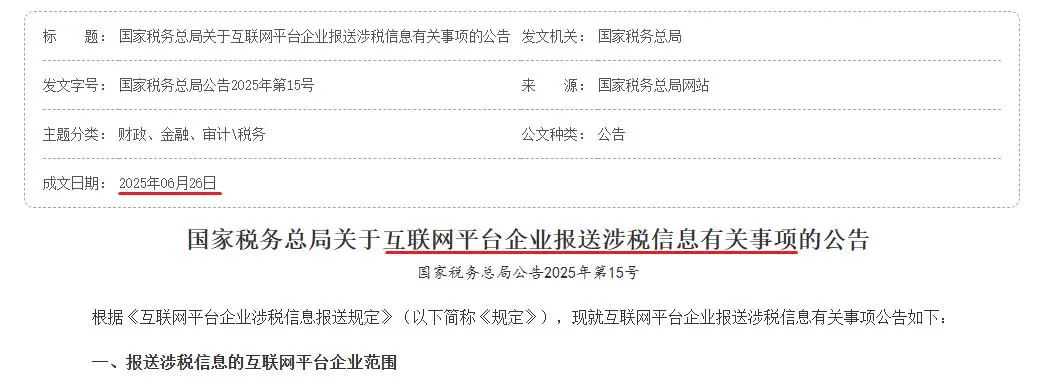

2025 年 6 月 26 日,国家税务总局发布了《关于互联网平台企业报送涉税信息有关事项的公告》(2025 年第 15 号)。

该公告指出无论互联网平台设立在国内还是国外,只要为中国卖家提供服务或面向中国用户开展交易撮合活动,都必须依照相关法规,向税务机关报送涉税信息。

两项政策都是为了更好的让咱们跨境卖家们合规经营,从而保证跨境市场的稳定性和长远性。但两者又有一定的区别。

02kin test

中国新规vs欧盟DAC7

Q

主体和范围

1

中国政策

申报主体:

1 | 境内实体平台: 持有增值电信业务许可证的企业,如阿里速卖通、TikTok Shop中国运营公司,承担直接报送责任。 |

2 | 境内服务商代报: 未取得许可证但在中国设有运营团队的新兴平台,由其招商代理等境内合作方承担连带报送责任。 |

3 | 境外平台委托报送: 如亚马逊、eBay等无境内机构的平台,必须在法规生效后30日内指定境内代理人并在税务机关备案。 |

卖家分层管理:

主要是平台内经营者(企业卖家)和从业人员(个人卖家),像配送、运输、家政等便民劳务从业人员排除在外。

2

欧盟DAC7

申报主体:

适用于所有促进“相关活动”的数字平台,包括商品销售、个人服务、房地产租赁和交通工具租赁。

无论平台注册地在欧盟境内还是境外,只要服务涉及欧盟居民或不动产,均需履行义务。但公共管理部门和上市实体除外。

申报标准:

仅当年销售额超过2000欧元或交易达30笔以上的卖家才需被申报。

Q

申报内容

1

中国政策

平台需按季度向税务机关提交两类关键数据,而且要求平台采集用户唯一标识码(具长期性、可追溯性),而非简单昵称。

1 | 身份信息: 包括卖家姓名 /名称、纳税人识别号、证件类型及号码、店铺 ID、联系电话等基础信息。 |

2 | 交易信息: 涵盖销售总额、退款金额、净收入、交易订单数量等明细数据,确保收入链条可追溯。 |

2

欧盟DAC7

DAC7要求个人卖家提供姓名、出生日期、出生地、主要地址和增值税号。

企业卖家提供法定名称、注册号、常设机构地址和增值税号。

交易详情包括收入金额、交易笔数和商品/服务类型。

平台需实施尽职调查,通过第三方数据库核实卖家的地址和税务信息。对于信息不全的卖家,平台可直接冻结账户,直到信息补全。

Q

申报时间及方式

1

中国政策

1 | 2025年7月1日-30日:完成平台基本信息备案。 |

2 | 2025年10月1日-31日:首次报送第三季度卖家数据;此后每季度首月持续报送。 |

3 | 报送方式:可通过电子税务局、数据接口直连或税务机关提供的其他渠道报送。 |

4 | 免重复报送条款:已通过扣缴申报或代办申报的信息免报(如个税代扣数据);便民劳务从业人员收入免报;可通过政府部门共享获取的信息免报。 |

2

欧盟DAC7

1 | 2024年3月31日:提交2023年数据,正常周期为每年1月31日前提交上年数据。 |

2 | 豁免申报:若平台母国已实施经合组织(OECD)等效规则,且与欧盟建立信息交换机制,可豁免直接申报。 |

3 | 报送方式:平台向任一成员国报送数据后,通过 CESOP(中央电子支付系统)自动交换至所有相关成员国税务机关,避免重复申报。 |

Q

处罚机制

1

中国政策

如果逾期或者漏报,将处2万-10万元罚款和限期整改。若情节严重(如瞒报流水),则处10万-50万元罚款,并暂停运营整顿。

2

欧盟DAC7

欧盟的处罚权由平台来进行,跨境平台可以对未按时提供信息的卖家直接停用账户并扣留资金,直至信息合规。

Q

疑惑解答

1. 用香港公司通过京东在大陆卖货,京东会上报我的信息吗?

会的。只要是在中国大陆境内销售,不管你是哪里的主体,都属于国内互联网平台涉税信息的披露对象。

2. 用中国公司做独立站给欧盟卖东西,需要遵守 DAC7 申报吗?

不需要。DAC7 针对电商平台,独立站不属于电商平台,不用申报。

03kin test

关于中国互联网平台

涉税信息报送规定的建议

1

境外主体(含香港公司)运营的亚马逊账号

1 | 信息披露:此类账号(常称“本土号”)目前不在中国《电商法》强制信息披露范围内。 |

2 | 税务风险与成本:但需注意,境外国家(尤其是欧盟)正加强税务稽查,且综合税负通常较高。因此,不建议客户为规避国内信息披露而选择注册此类主体。 |

2

香港公司主体运营的亚马逊账号

1 | 信息披露:香港公司运营的跨境卖家同样不在前述中国信息披露要求内。 |

2 | 税务优势:香港税制具有优势,通常免征增值税(VAT),企业所得税率也较低(正常税率16.5%,净利润200万以下税率为8.25%)。若客户对此次电商税法的信息披露有顾虑,香港公司是目前一个可行的替代方案。 |

美鸥跨境专注于工商注册、VAT申请等领域多年,团队经验丰富,办理时效快,有需要联系我们。

3

中国主体运营的亚马逊账号

1 | 信息披露顾虑:使用中国主体运营的跨境卖家无需过度担忧信息披露导致销售数据同步给税局的问题。 |

2 | 核心合规重点:中国跨境电商本就享受出口免税或出口退税政策。当前首要任务是尽快完善成本费用的合规凭证,以有效降低企业所得税负担。 |

·end·