每年的3月至4月,通常是日本人升学、就业、调职和转岗的高峰时期,这通常意味着新生活的开启,许多人会在这个时候购买家电、家具等商品,因此这一时期的市场需求对商家来说具有重要意义。

每年的3月至4月,通常是日本人升学、就业、调职和转岗的高峰时期,这通常意味着新生活的开启,许多人会在这个时候购买家电、家具等商品,因此这一时期的市场需求对商家来说具有重要意义。

AMZ123获悉,近日,日本研究公司Nint发布了一份针对该国三大电商平台的研究报告《2023年新生活市场的最新动向》,确定了新生活季需求最高的三大品类和17个子品类,并对日本乐天、亚马逊日本站、雅虎日本三大购物网站同期的销售数据进行了研究。

2023新生活季日本网购市场概况

三大主要品类和17个子类别的趋势分析

“家电”品类

“家电”品类整体市场概况

“家电”品类7个子品类分析

「吸尘器」子类别

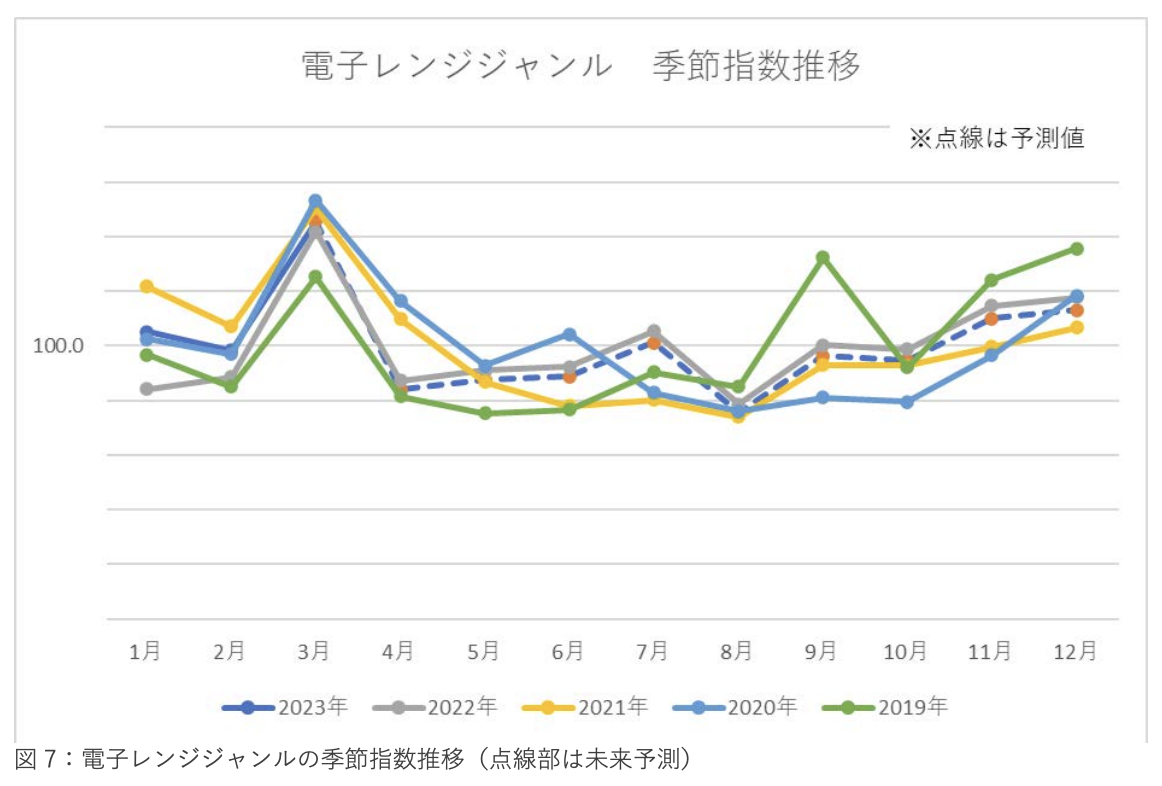

「微波炉」子类别

「电饭煲」子类别

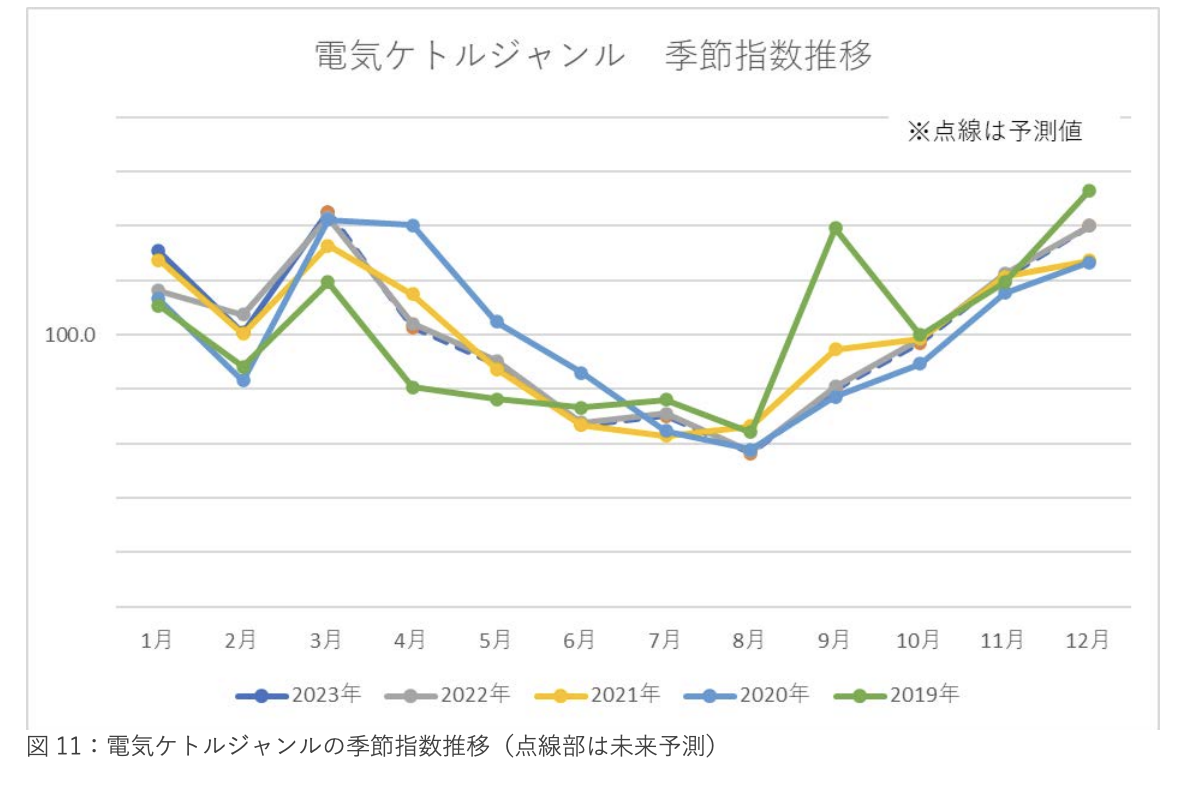

「电水壶」子类别

「洗衣机」子类别

「冰箱」子类别

「电视」子类别

寝具・家具品类

“寝具・家具”品类整体市场概况

寝具・家具品类子品类分析

「床品」子类别

「枕头」子类别

「窗帘」子类

生活杂货品类

总结

2023新生活季日本网购市场概况

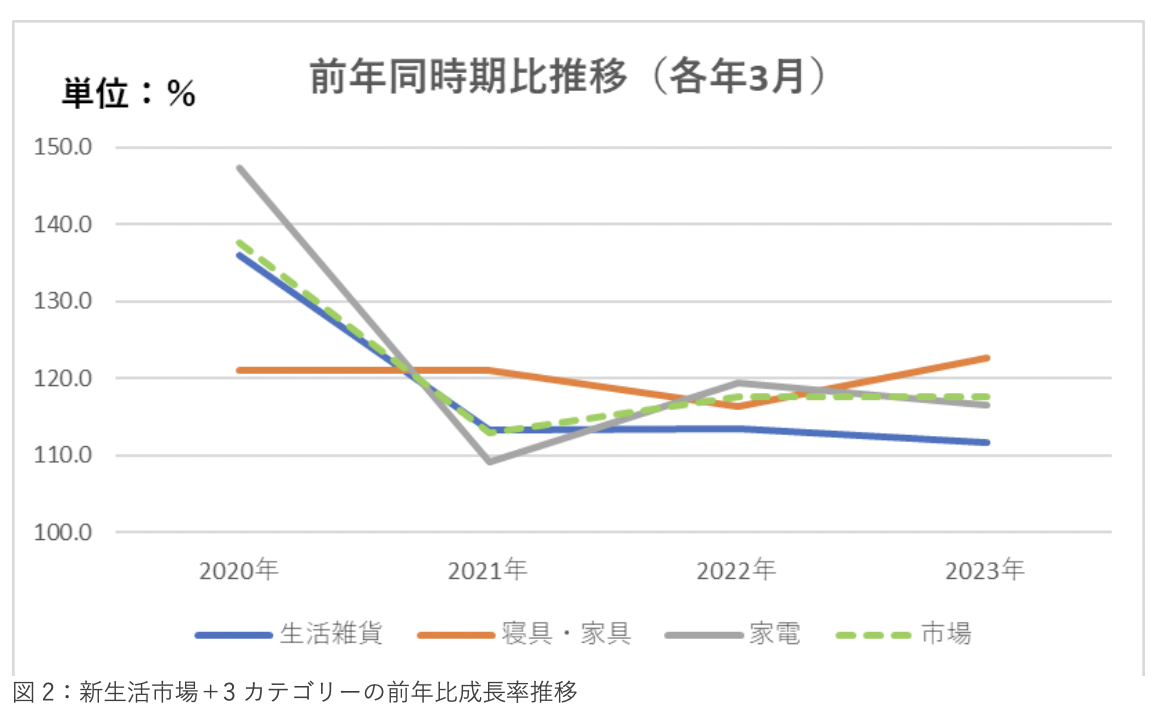

报告显示,自2019年3月以来,在三大电商平台上,每年的新生活季销售都呈现逐年上升的趋势。2023年3月,这一销售额同比增长了117.8%,达到450亿日元,比去年3月增加了65亿日元以上。

三大主要品类在每年3月的销售额都呈明显上升。截至2023年3月,在研究的三大电商平台上,“家电”在线销售额达259亿日元;“寝具・家具”销售额达111.7亿日元;“生活杂货”约为57.6亿日元。在17个子类别中,“吸尘器”销售额占比最高,在去年3月排名第五,今年上升到了第一位。

从三大品类每年的增长率来看,所有品类在往年新生活季的在线销售额增长率都超过了100%,2023年3月,增长率最高的是“家具・寝具”品类。

2020年疫情初期,“家电”品类的增长率达到147.3%,创下历史新高,但在2021年跌至整体市场水平以下。“生活杂货”和“家电”品类的增长趋势几乎一致,但其增长率略低于整体市场。

除了“家具・寝具”品类,其它所有品类在2022年至今的波动都呈现相似性。

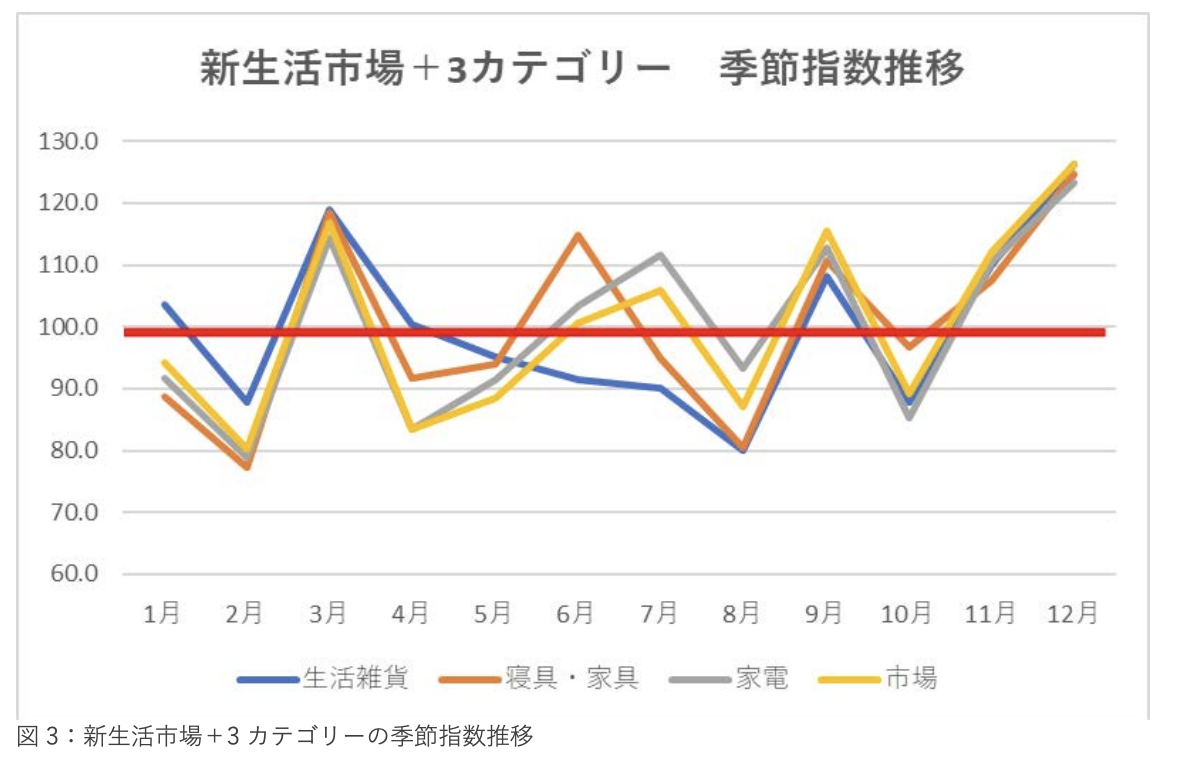

从季节指数的数据中可以明显看出,所有类别中需求最高的是12月,其次是3月。对于我们选择的类别来说,除了每年的3月外,还可能发生与夏季、冬季奖金以及年末相关的需求。此外,还需要考虑到历年在乐天市场上进行的3月、6月、9月和12月的大型促销活动对整体季节指数的影响。

三大主要品类和17个子类别的趋势分析

“家电”品类

“家电”品类整体市场概况

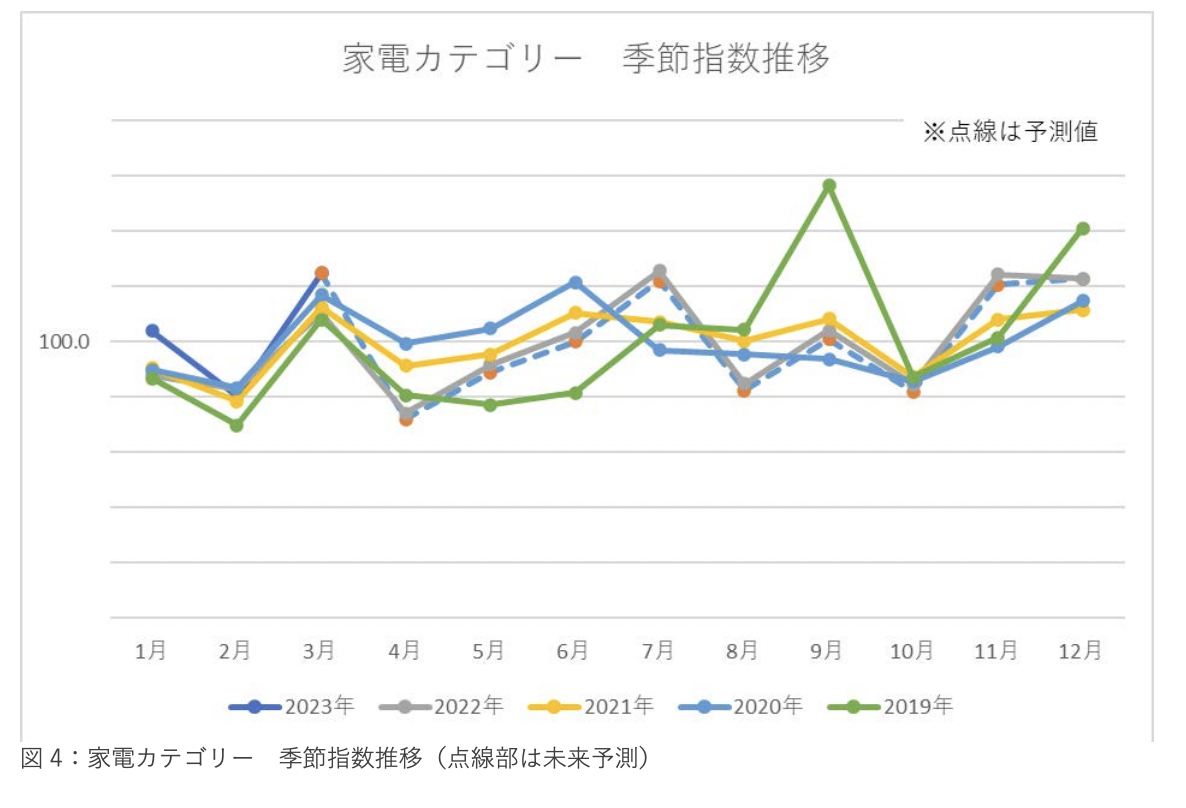

总体而言,12月是“家电”品类需求最高的时期,但3月、7月和9月的需求也很高,只是具体子类别有所不同,例如微波炉和电水壶是3月份需求最高的子类别。

2023年3月,在三大电商平台中,家电品类单月销售额达到259亿日元,比去年同期增长超过37亿日元。下面将详细分析吸尘器、洗衣机、冰箱、微波炉、电饭煲、电水壶和电视七个子类别的销售趋势。

“家电”品类7个子品类分析

「吸尘器」子类别

研究要点:

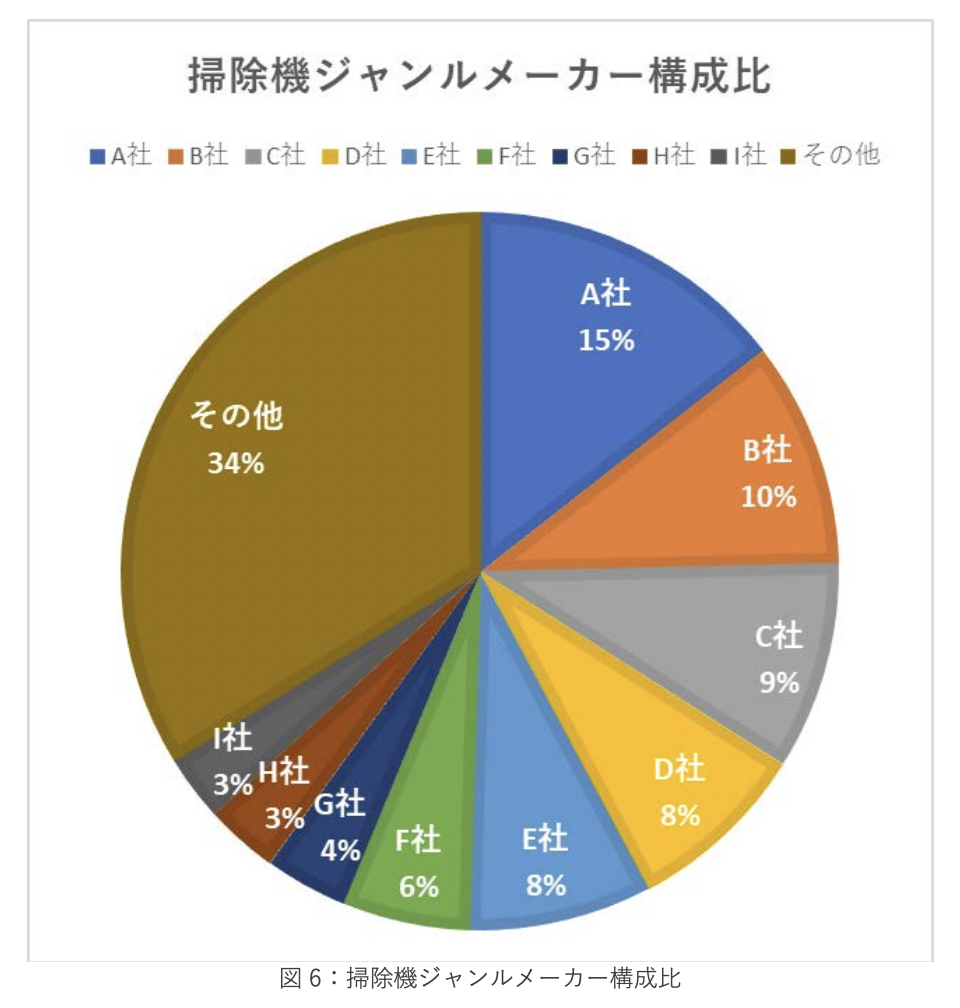

所有17个子类别中销售增长率最高

机器人吸尘器很受欢迎

手持式吸尘器的排名下降

主要制造商发生了变动

数据显示,3月、7月、9月、11月和12月是过去几年吸尘器需求明显上升的几个节点,11月-12月期间是每年的销售高峰。

日本吸尘器市场的竞争环境在2022年3月和2023年3月之间发生了较大的变化。在2022年,手持式无绳型吸尘器占据主导地位,但到了2023年,机器人吸尘器占据了整体市场的半数以上。

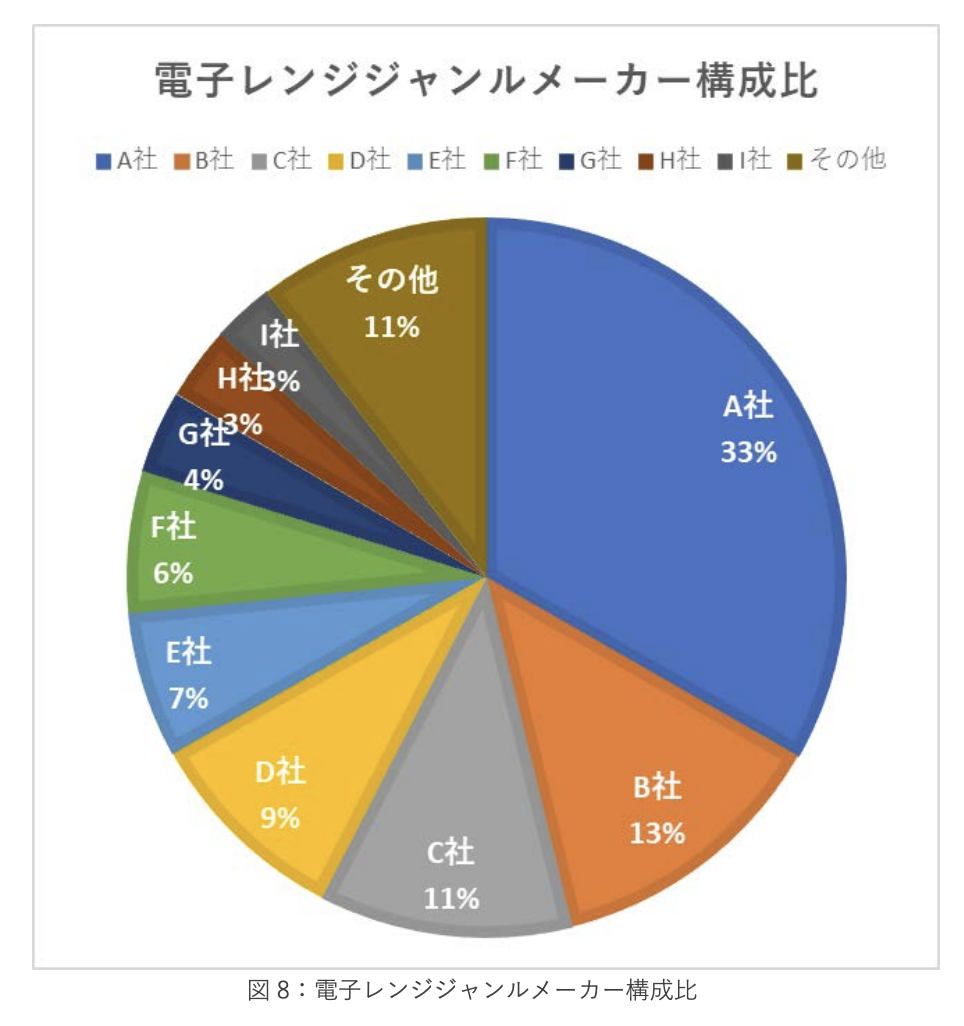

据报告,以手持式吸尘器闻名的A公司,今年销售额排名进入前十的商品数量从4个减少到1个,机器人吸尘器的商品数量明显增长。此外,日本手持吸尘器市场可能已经饱和。

整个子类别的平均售价为17,414日元,前十名商品的平均售价为58,927日元。由于高价的机器人吸尘器进入了前列,前十名商品的平均售价有所上升。

「微波炉」子类别

研究要点:

频率可调产品的受欢迎程度上升

受欢迎的单身家庭用产品在20升容量以下

出现了1万元以下的频率可调产品

输出阶段多样化产品受欢迎

自2020年以来,3月是微波炉品类全年需求最高的时期,与2022年3月相比,微波炉销售额在今年3月增长了122.8%,并且季节性指数达到145.6的新高,这表明今年3月的销售额增长超过了过去几年。和新生活季整体市场一样,12月也是微波炉需求高峰时期。

研究指出,在微波炉热卖商品中,容量在20升以下的产品占据了排名前列,这类产品通常适用于单人使用。从2021年3月到现在的三年销售排行榜变化中,频率可调节产品、输出阶段多样化产品以及平板型微波炉产品销售额明显上升。

日本各地区供电频率有所差异,因此,消费者在搬家时需要考虑购买能够适应当地频率的产品。可调节频率的微波炉更加方便,并且随着技术更加成熟,出现了1万以下日元的可调节频率微波炉。

微波炉整体平均售价为15,394日元,前十名商品的平均售价低于此前的12,516日元。前十名商品中有4个低于1万元的商品,这是导致整体平均售价下降的因素。微波炉的价格范围从1万元以下到10万元以上,特别是前十名商品中有很多低价位商品,这反映了单身人士的需求。

「电饭煲」子类别

研究要点:

销售额排名靠前的产品发生变化

多功能化的低温烹饪和多种烹饪功能

专注于煮饭的3合和多功能的5.5合容量电饭煲成为主流

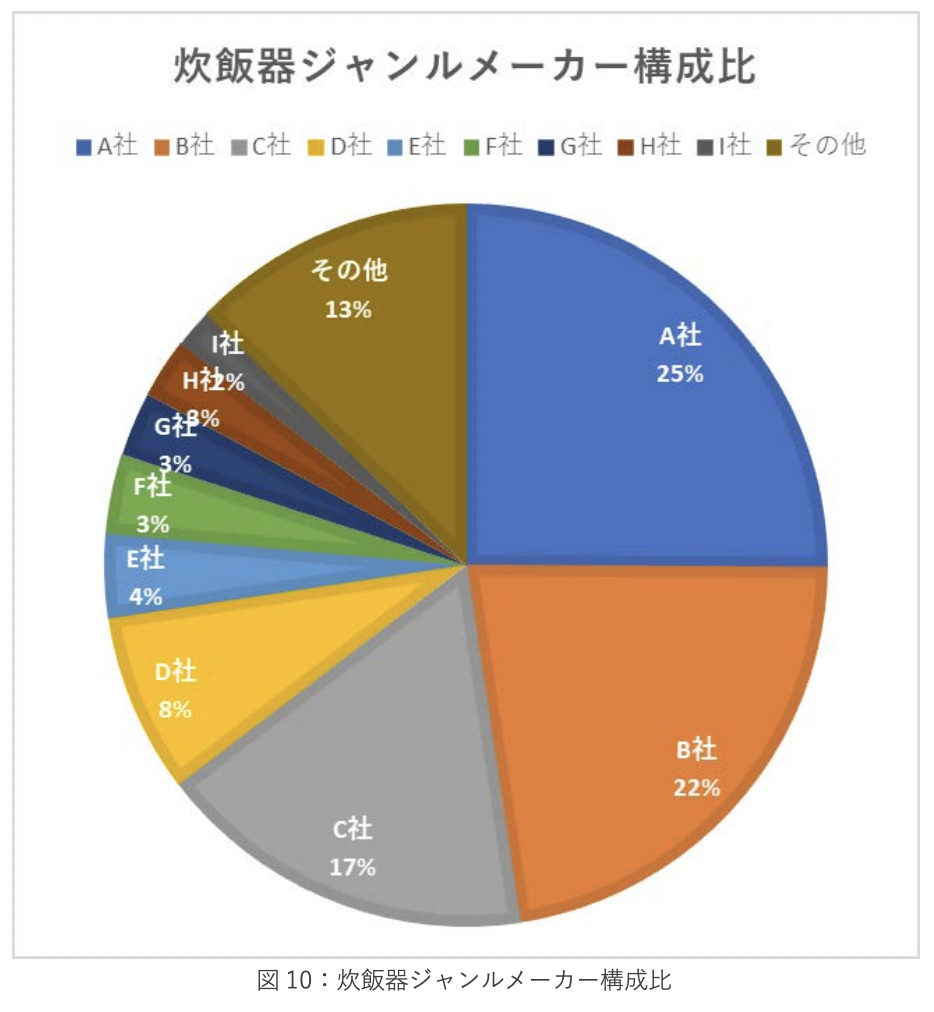

电饭煲销售额在每年3月都会出现上升趋势,但全年需求高峰并不明显,因此3月不一定是全年需求最高的时期。

与2022年3月相比,电饭煲在2023年3月的销售额增长了115.1%。在2021年3月到2022年3月期间,电饭煲销售额也增长了115.8%。但今年3月,电饭煲的季节指数为99.1,而过去5年的平均季节指数为136.5,说明今年3月的销售额低于往年。

值得注意的是,每年的10月-12月期间,电饭煲需求出现明显上升趋势。这可能是因为9月-10月是新米收获季节,过去两年疫情进一步增加了需求。

在销售额排名前十的商品中,前三个品牌占据了一半以上的份额。在2021年3月以前,前三名品牌几乎占据了销售额前十名,但从2022年3月开始,其它品牌的产品也开始进入销售前十名。

在2022年和2023年,销售额前十名中的大部分产品都是3合或5.5合容量的产品,增加了低温烹饪和分锅煮等功能的产品也越来越受欢迎。总体而言,单一煮饭功能的电饭煲中,3合容量产品更受欢迎,具备多功能的电饭煲中,5.5合容量更受欢迎,后者价格多数超过1万日元。

该类别整体的平均价格为15,375日元。另一方面,前10名商品的平均价格为17,727日元。由于5.5合煮饭的多功能产品价格较高,因此前10名商品的平均价格高于整体平均价格。

「电水壶」子类别

研究要点

容量偏好发生变化

销售额最高的品牌发生变化

细嘴咖啡壶型电水壶越来越多

玻璃材质和带LED成为新趋势

自2020年以来,每年3月是电水壶需求最高的时期,类似于微波炉。今年销售额同比增长109.6%,去年同比增长102.6%。2023年3月,电水壶的季节指数为145.1,过去5年的3月平均季节指数为114.2。这表明,今年3月的需求超过了往年。

在8月-12月期间,电水壶的季节性支出持续上升,这可能和冬季寒冷天气有关。

2021年3月到今年3月的热销商品显示,消费者对电水壶容量的偏好发生了明显变化。2022年,0.8升的产品成为主流,2023年则转变为1.2升,0.8升到1.0升的产品也很受欢迎。

在2022年之前,销售额前十的商品基本由三家品牌垄断,但到了2023年,八家品牌的产品进入前十。其中适用于滴滤咖啡的细长嘴咖啡壶型电水壶越来越多,玻璃制品和带LED灯的电水壶也出现在了热销榜,显示出对这一产品装饰功能的需求。

整个品类的平均单价为5,126日元,而前十名商品的平均单价为8,013日元。电咖啡壶类型的商品在前十名中增加,这些商品的价格超过1万元,这推高了前十名商品的平均单价。

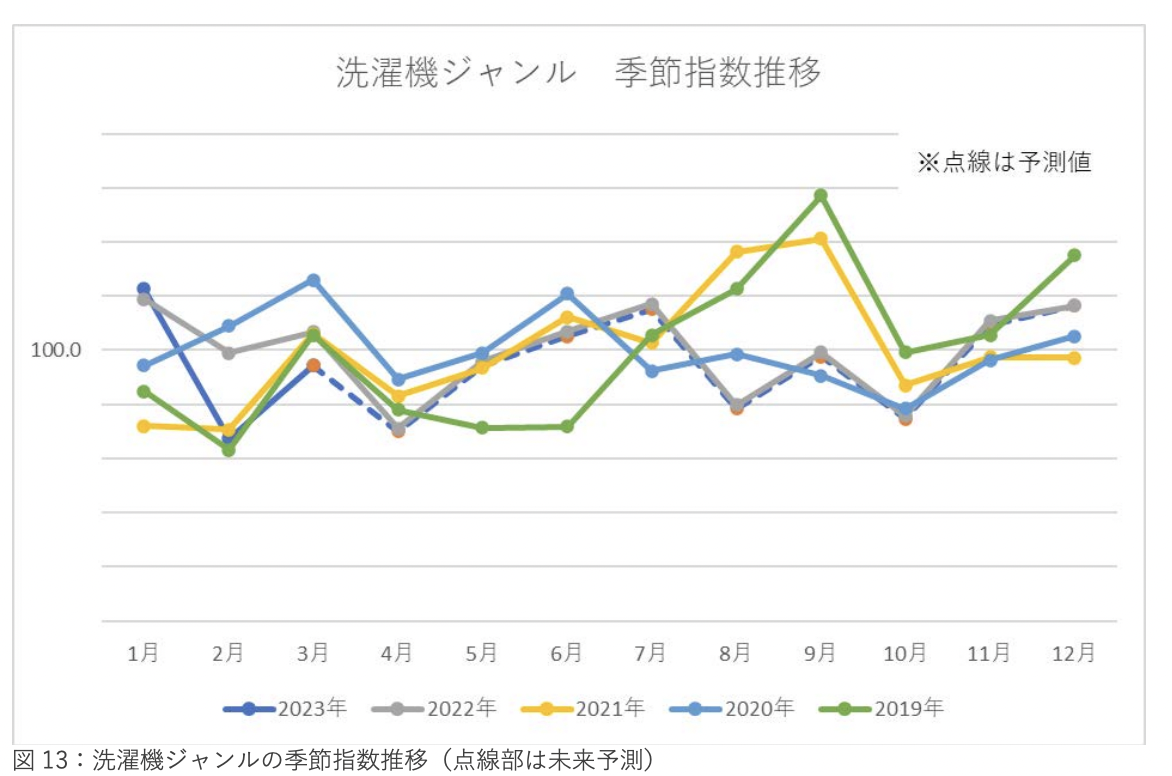

「洗衣机」子类别

研究要点:

头部品牌的存在感增强

超大容量滚筒式洗衣机受欢迎

非白色洗衣机越来越受欢迎

注重玻璃等室内装饰元素

报告显示,今年3月,洗衣机的销售额同比增长了120.2%,去年同比增长了115.8%,连续两年实现了两位数增长。然而,今年3月的季节性指数为94.4,低于过去5年每年3月116.9的平均指数。

由于近年来干洗店增加等因素影响,洗衣机需求集中在特定时期的趋势减少。在梅雨季节(6月至7月)和年底,略微增加的趋势仍可见,因此需要关注从夏季到年底的销售动向。

此外,在2019年和2021年的8月至9月期间,洗衣机的需求明显增加。因此,密切关注2023年8月-9月的销售趋势也很重要。

从今年销售额最高的前十个商品来看,容量超过10公斤的大容量洗衣机颇受欢迎,其中滚筒式洗衣烘干机销售额最高。具备温水洗涤功能、与智能手机的连接、室内晾干模式等功能的商品也备受青睐;节水和节能性能较高的产品、具备自动投放液体洗衣剂和柔软剂功能的商品也很受欢迎。

研究显示,黑色和水晶白等非白色产品进入了销售额排名前列,作为室内装饰的一部分,对洗衣机设计感的要求也越来越高。

此外,从2021年开始,销售额占比最高的品牌几乎没有变化,排在第一的品牌几乎每年增加一件商品进入前十名。

该类别整体的平均单价为64,899日元。另一方面,前十名商品的平均单价为120,410日元,高于平均单价。其中,前十名中有8件商品的价格超过10万日元,这些高价位商品提高了平均单价的水平。

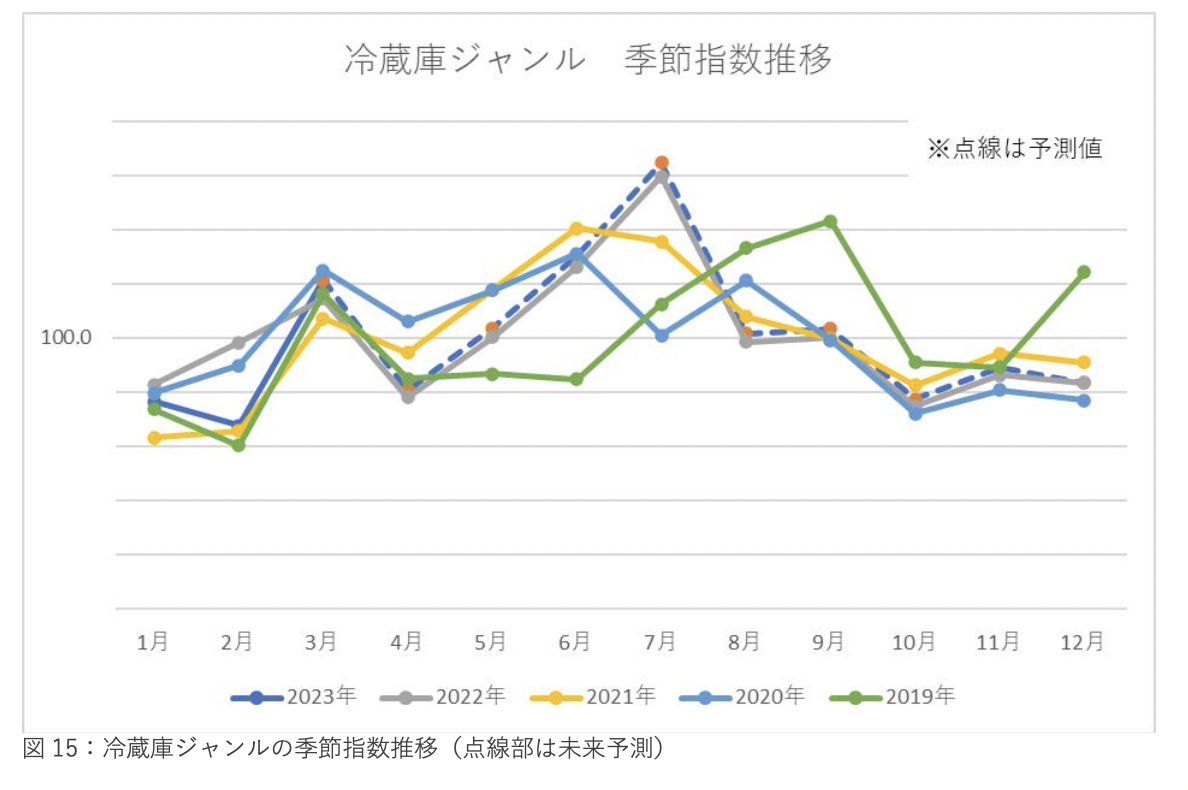

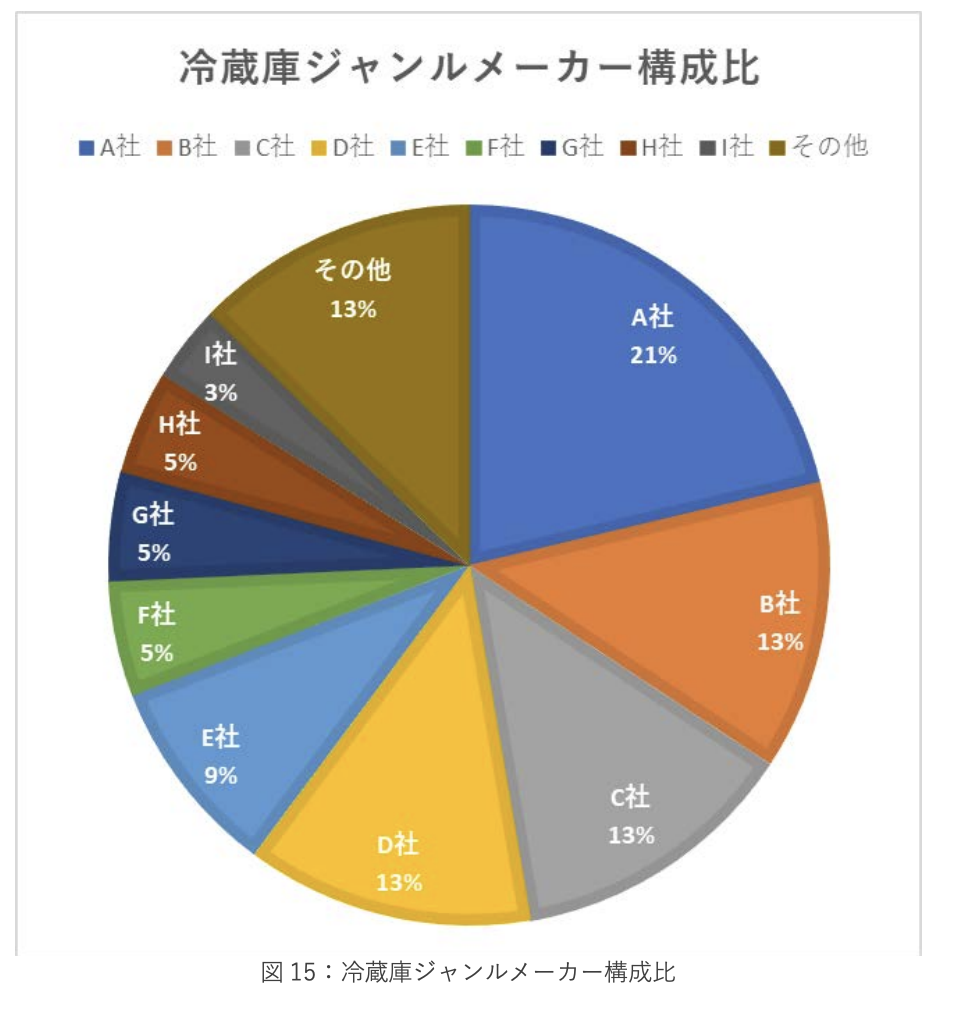

「冰箱」子类别

研究要点

头部品牌有所变动

容量超过400升的大容量法式门冰箱很受欢迎

随着冷冻食品的发展,大型冷冻室受到青睐

物联网化进展,包括AI调整功能等

今年3月,冰箱销售额同比增长102.6%,去年也增长了135.2%,连续两年保持高增长。2023年的季节指数为121.4,高于过去5年110.7的平均季节指数。根据季节指数判断,需求的高峰期是夏季。

从销售额排名前十的商品来看,大容量400升以上的型号、法式开关门型号以及节能环保的产品受到青睐,并且这一趋势在今年延续。排名前二的品牌中,其中一家在2023年进入前十的商品数量比2022年少,第三名品牌商品数量则有所增加。

此外,具备快速冷冻和冷藏功能的冰箱正在受到欢迎。排名还看到了具备AI调整功能等新功能的产品,表明技术创新正在进行。

该类别的整体平均价格为55,963日元。然而,排名前十的商品平均价格为133,402日元。其中有5件商品的价格超过了平均价格的两倍以上,这些商品推高了平均价格。

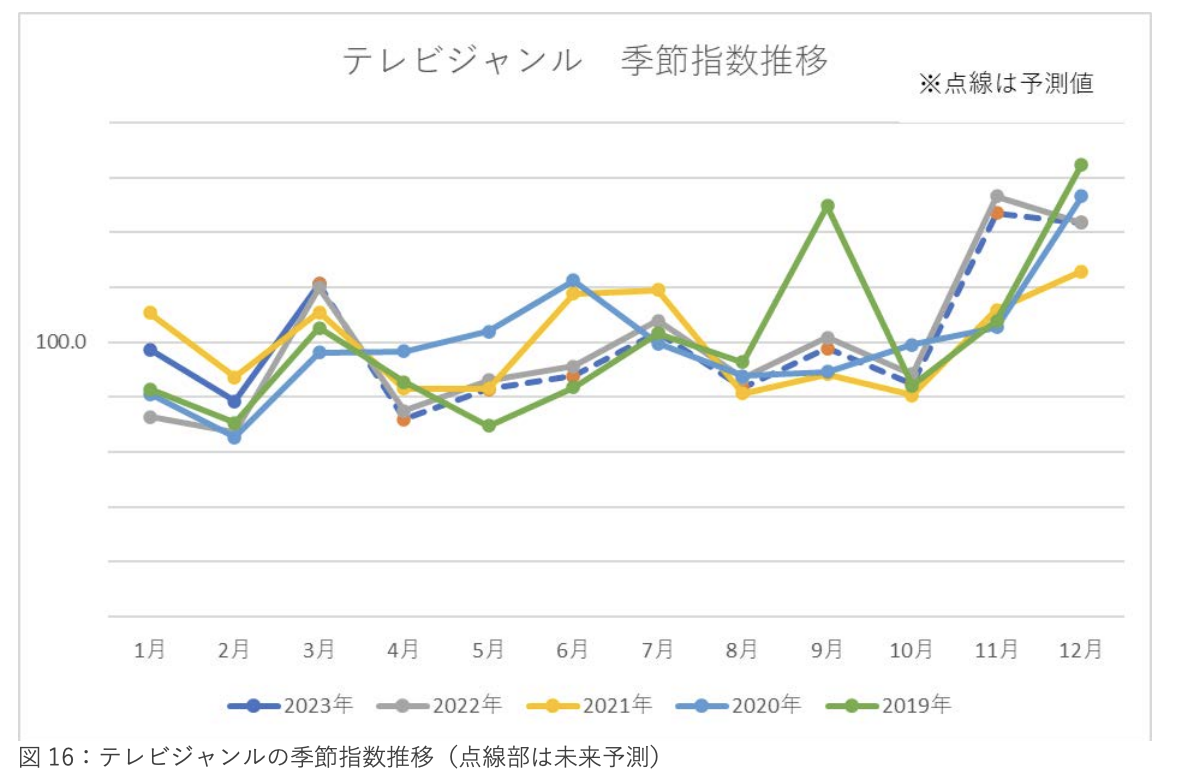

「电视」子类别

研究要点

2023年销售额前十的商品由两大品牌主导

价格较高的有机EL电视价格下降后,开始进入销售额前十

4K成为基本规格,网络视频兼容性也普及化

50英寸以上的电视作为热销商品存在感增强

从往年趋势来看,电视在每年3月都有增长的趋势。今年3月,电视销售额同比增长了105.3%,去年同比增长116.5%,连续两年高增长。2023年3月的季节指数为158.4,过去5年3月的平均季节指数为100.7,2023年3月显示出高于平均季节指数的水平。

从销售额前十的商品来看,电视在日本出现大型化和低价化的趋势。50英寸以上的电视在2022年3月和今年3月的销售排名前十中所占比例都有所增加。

从2022年3月开始,有机EL电视也开始进入前十排名。4K已成为基本规格,网络视频兼容性、图像质量的提升以及液晶屏的大型化可能成为未来的趋势。另外,2021年3月和2023年3月的销售冠军是32英寸电视,这也是值得注意的特点。

销售额排名靠前的品牌呈现集中化趋势,前两大品牌占据了大部分市场份额。

该类别的整体平均价格为50,596日元。然而,排名前十的商品平均价格为77,321日元。相较于2021年,价格超过10万日元的商品增加了一件,另外还有7件商品的价格高于类别平均价格,这些因素都推高了平均价格。

寝具・家具品类

“寝具・家具”品类整体市场概况

2023年,“寝具・家具”品类销售额达到137亿日元,比去年同期增长超过26亿日元。该品类季节性指数和家电品类类似,12月是需求高峰,每年3月也有多个需求出现明显上升的子品类,除了3月,6月和9月也可能出现需求上升。

下面将分析床品、枕头、被褥等寝具,以及窗帘、沙发、椅子、桌子等家具在新生活季的销售趋势。

寝具・家具品类子品类分析

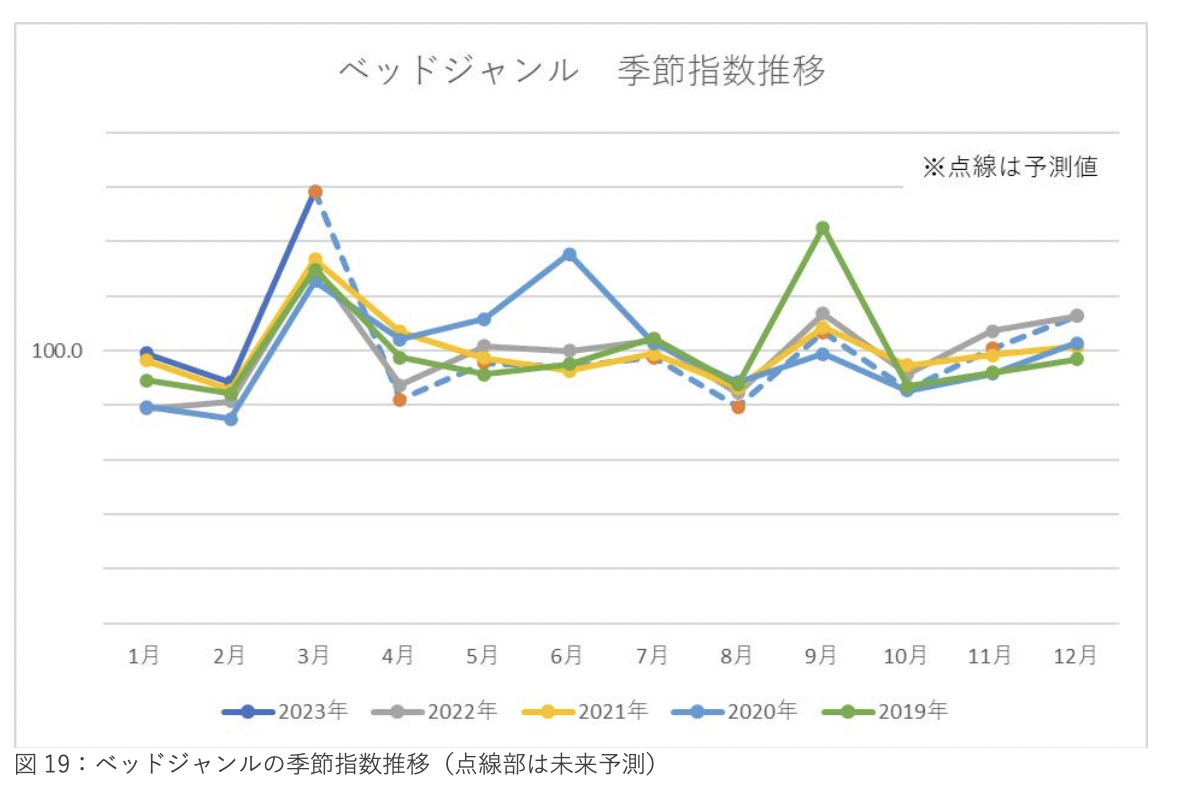

「床品」子类别

研究要点

高弹力床垫成为主流

半双人床尺寸的产品呈增长趋势

床框从2022年开始进入排行榜前列

2023年3月,床品销售额同比增长128.6%,去年同期增长了116.5%,连续两年实现了两位数的增长。2023年3月的季节指数为158.4,超过了过去五年每年3月100.7的平均季节指数。

研究考虑了三种床品,包括单独的床垫、床框以及床垫+床框的销售情况。研究显示,单独床垫产品中,高弹力床垫正在成为主流趋势、三折叠式床垫也很受欢迎。2021年3月,可清洗床垫热度显著上升,但到2022年3月,这一趋势已经不再明显。

床垫+床框的床品出现在畅销榜前十,2021年3月相关产品为0款,但到2022年3月增至2款,2023年3月增至4款,出现了与以往不同的购买趋势。

过去,床框通常在家居商店购买,床垫则在电商平台上购买较廉价的商品,从2022年开始,床框开始成为电商畅销商品,与此同时,床框品牌也开始进入畅销商品之列。

整个品类的平均单价为18,435日元。与此相比,排名前十的商品的平均单价为16,878日元。由于排名前十的商品中有很多单独的床垫,与整个类别的平均单价相比,单价有所下降。为了进行更详细地分析,需要将床垫、床框和床+床垫这三种情况分别考虑。

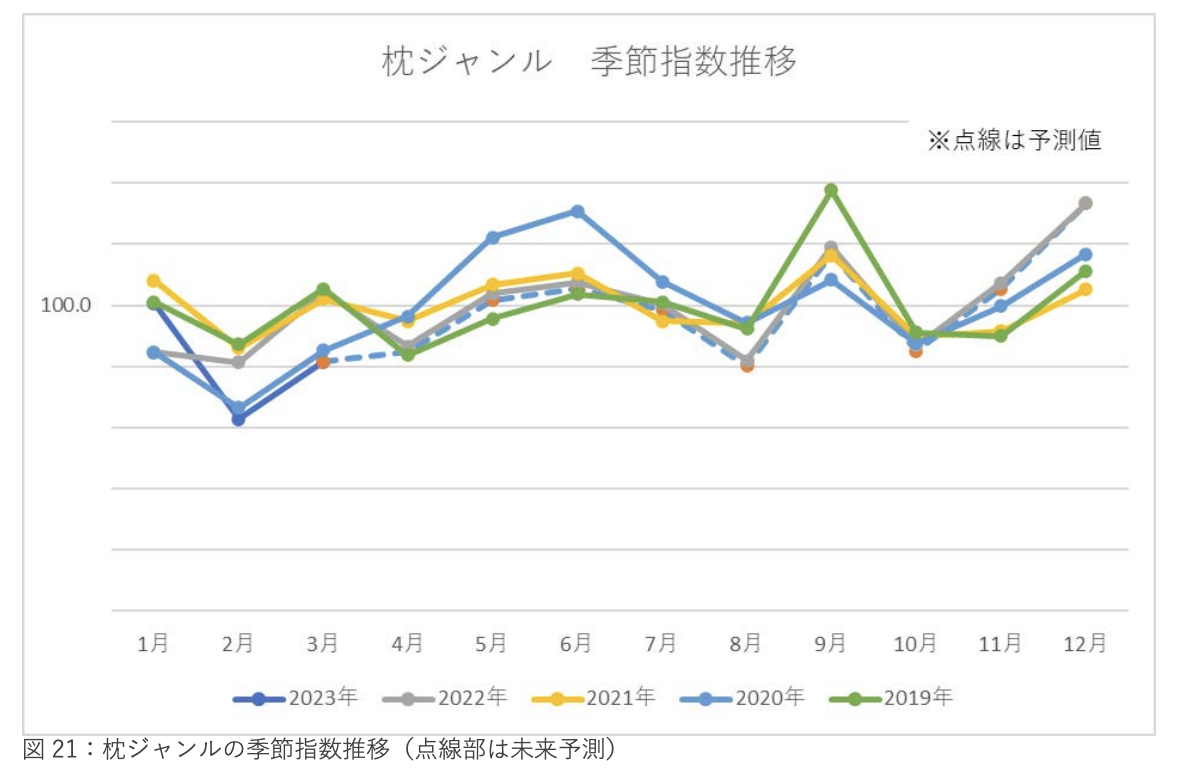

「枕头」子类别

研究要点:

高弹力枕和高度可调节功能受欢迎

对可清洗产品的需求增加

多个知名品牌进入市场

2023年3月,枕头子类别销售额同比增长了103.8%,去年同比增长了102.2%,连续两年增长。2023年3月的季节指数为81.5,过去五年3月的平均季节指数为124.4,但需求超过了去年,显示出增长趋势。

枕头的需求在整个年度中没有明显的高峰,但其需求变化和床品相似,因此可以推测消费者通常会一起购买这两个品类的产品。

从畅销榜前十的产品来看,高弹力枕头越来越受欢迎。2021年3月,前十榜单以低弹力、柔软的枕头为主。到2023年,榜单中,高弹力枕的数量在从1款增加到了4款。此外,可调节高度、易清洗产品也很受欢迎。

在产品功能上,“防止打鼾”产品词出现的次数下降,“缓解颈椎痛”出现次数上升。

此前,畅销榜前十主要有两大品牌占据,每家品牌大约有2-3款产品上榜。但近年来,榜单出现了许多新品牌,这是由于消费者需求多样化带来的结果。

整个品类的平均单价为5,336日元,排名前十的商品的平均单价为12,894日元。其中有7款产品的单价高于整体平均单价,这是推高前十商品平均单价的主要因素。

「窗帘」子类别

研究要点:

需要一级遮光性能的窗帘

自新冠疫情以来,可清洗的清洁型产品需求增加

除了遮光外,还需求隔热和保温性能的趋势

2023年3月,窗帘的在线销售额同比下降了97.9%,这可能和去年同比增长了120.5%的大基数有关,销售额下降可能也与消费者线下购买增加有关。2023年3月的季节指数为119.9,过去五年3月的平均季节指数为131.9。窗帘需求在每年3月都呈现增长趋势。

从3月份畅销榜前十来看,所有商品都是遮光率99.99%以上的商品,许多商品强调可洗涤、具备隔热和保温性能。可以看出,消费者对窗帘的需求逐渐多样化。

该品类的平均单价为2,226日元。另一方面,排名前十的商品的平均单价为3,973日元。有9种商品的单价高于类别的平均单价,这是推高平均单价的因素。

「椅子・桌子」子类别

研究要点:

排名靠前品牌起伏不定

L型角桌子最受欢迎

可调节桌子高度的电动升降式桌子热度上升

支持显示器支臂的桌子表现良好

2023年3月,桌子·椅子这一品类的销售额同比增长131.6%,去年同比增长105.4%,连续两年高增长。2023年3月的季节指数为168.7,超过过去五年3月平均季节指数106.3。

2019年以来,这一品类需求在每年3月都会明显上升,但只有2020年的4月继续增长,这和当时疫情爆发有关。

3月份的畅销榜前十中,有一半能够利用房间角落的L型桌子。从2022年3月开始,可调节高度的桌子也进入榜单中,2023年3月,新增长了支持显示器支臂的商品进入前列。因此可以推测,消费者对改善家居环境和健康的需求上升。

品牌排名波动较大。2019年3月之前,A品牌的商品占据前十名多个位置。2020年3月,新品牌的商品占据前列。2022年3月,A品牌再次回到前列。到2023年,又有多个其它品牌进入榜单。

该类别的平均单价为10,799日元。然而,排名前十的商品的平均单价为15,123日元,较贵的电动升降式桌子的排名使得平均单价上升。

「沙发」子类别

研究要点:

豆袋沙发需求遇冷,品牌遭遇下滑

两人位带储藏空间或床的类型、三人位以L型最受欢迎

今年3月,沙发品类的销售额同比增长了138.1%,去年同比增长了126.8%,连续两年实现两位数的增长。2023年3月的季节指数为101.4,高于过去五年3月的平均季节指数91.1。

沙发的季节指数从3月开始一直保持较高的趋势,并且在7月、9月和12月也有上升的趋势。从12月的需求通常略高于3月。

从畅销榜前十来看,单人豆袋沙发的产品数量从2023年3月的5个,到今年3月降低至4个,并且销售额也下降了。主要原因是,消费者对耐用性的需求增加,豆袋沙发在使用1年左右以后通常会变形。

此外,榜单中两人位到三人位的沙发的产品数量有所增加,三人位沙发以L型为主、两人位沙发则以带有储藏空间或床的附加价值的产品为主。

2022年3月,A品牌产品占据了沙发畅销榜前十名中的前五名,但今年3月,该品牌产品只占据第1-3和第7名。B品牌销售额迅速上升,其三人位沙发排名第四。

所有类别的平均单价为32,034日元。然而,前十名商品的平均单价为45,598日元,其中有7个商品的单价高于平均单价,这是推高平均单价的一个因素。

「被褥」子类别

研究要点

对被褥的需求持续存在

强调清洁性的产品增加

被褥套装的销售成为主流

今年3月,被褥的销售额同比增长了103.2%,去年同比增长了128.8%。季节性指数为74.1,是过去五年的最低点,过去五年3月的平均季节指数为113.7。每年的3月相比2月,被褥需求都会上升,但总体需求并不高,高峰期主要在8月-12月期间。

从3月份畅销榜前十的产品来看,强调抗菌、防臭、防霉功能的产品增加,可清洗的被褥也很受欢迎,轻便且具有高保湿性的产品数量也明显上升。此外,许多排名靠前的商品是将床垫、被褥和套件捆绑销售的。

整个品类的平均单价为8,518日元,而前十名商品的平均单价为6,369日元,其中有7个商品的单价低于平均单价,这是导致平均单价下降的因素。

生活杂货品类

“生活杂货”品类整体市场概况

2023年3月,生活杂货品类总体销售额约为57亿日元,同比增长了6亿日元。报告研究了家居用品·餐具、锅具·平底锅、照明设备、垃圾箱四个品类。这几个子品类在每年3月都有需求上升的趋势,尽管去年和前年的高峰在12月,但预计今年的高点将在3月。

“生活杂货”品类子品类分析

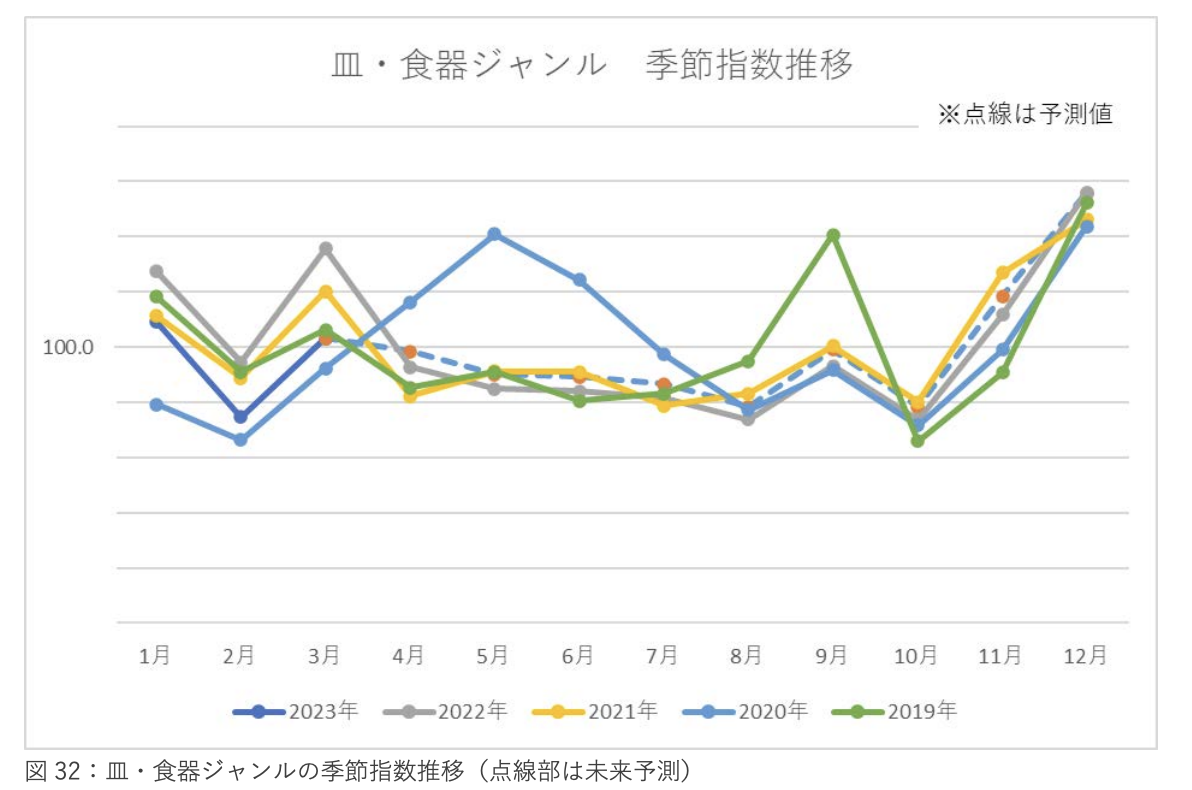

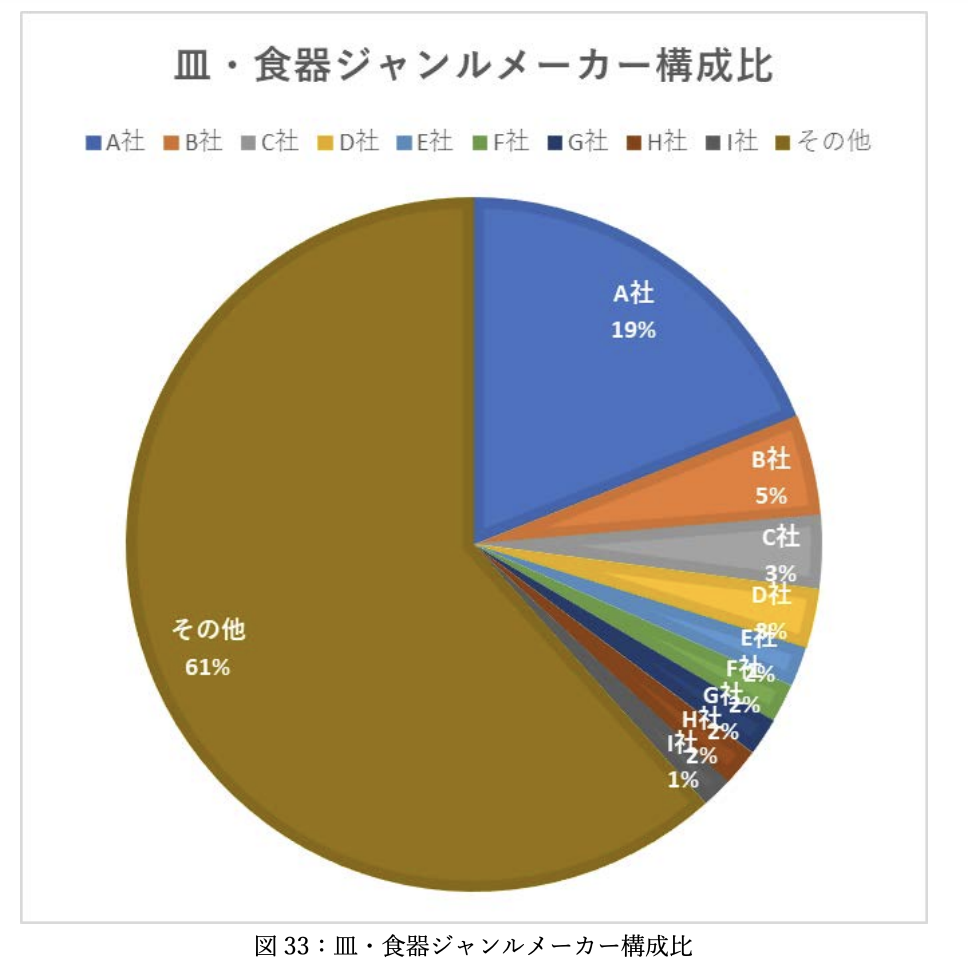

「家居用品·餐具」子类别

研究要点:

北欧品牌的餐具备受喜爱

12厘米至15厘米的盘子尺寸持续受欢迎

存在作为礼品赠送的需求

2023年3月,家居用品·餐具品类的销售额同比下降了79.1%,去年同比增长了102.9%。季节性指数为103.2,在过去五年的数据中排在第55,过去5年3月的平均季节指数为116.5,因此需求不算很高。

12月,家居用品·餐具品类的需求明显上升,这可能是由于年末送礼季节需求所致。因此需要密切关注是否会在传统的12月高峰期出现与往年相似的趋势。

从畅销榜TOP10来看,北欧品牌的餐具居多,其设计相对简约。礼品套装也很受欢迎,表明存在礼品赠送的需求。

从品牌集中度来看,2022年3月,A品牌有4款产品进入榜单,2023年有8款产品进入榜单,盘子尺寸以12厘米至15厘米最受欢迎。

整个品类的平均单价为1,999日元,前10名产品的平均单价为3,145日元,其中8种产品单价高于前10名,这是推高平均单价的主要因素。

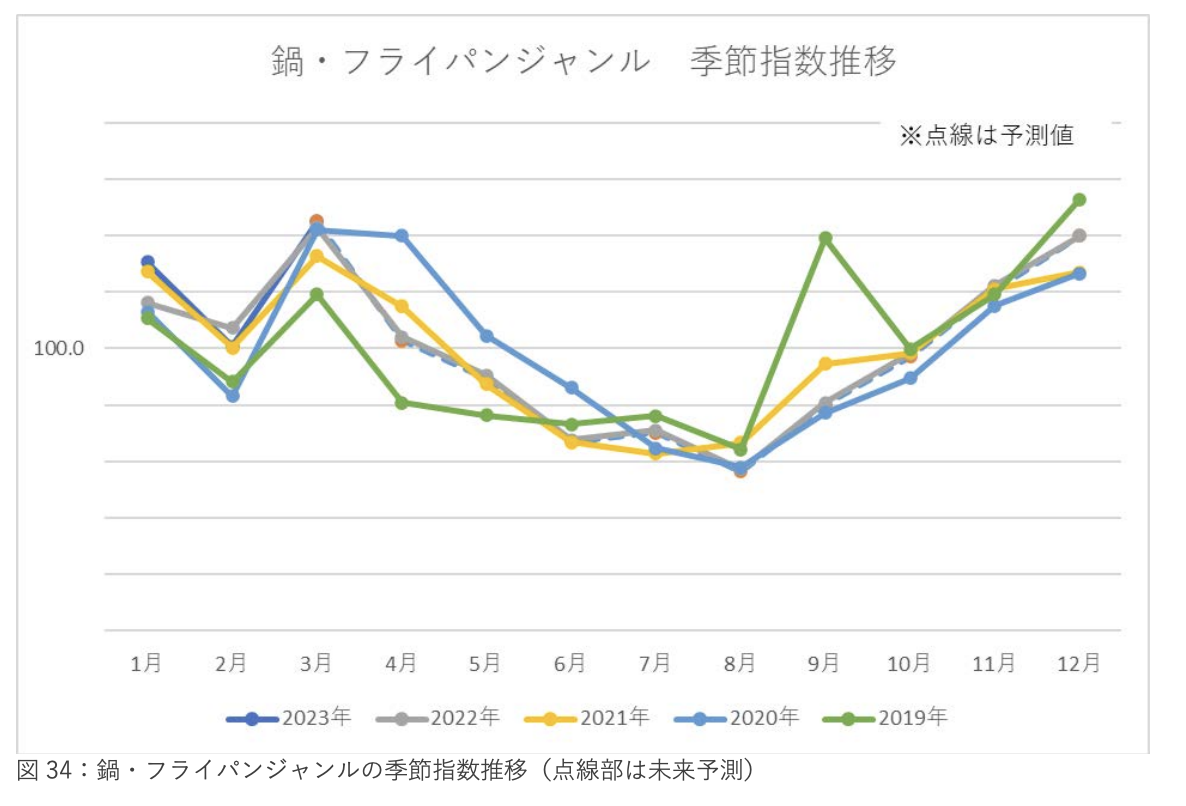

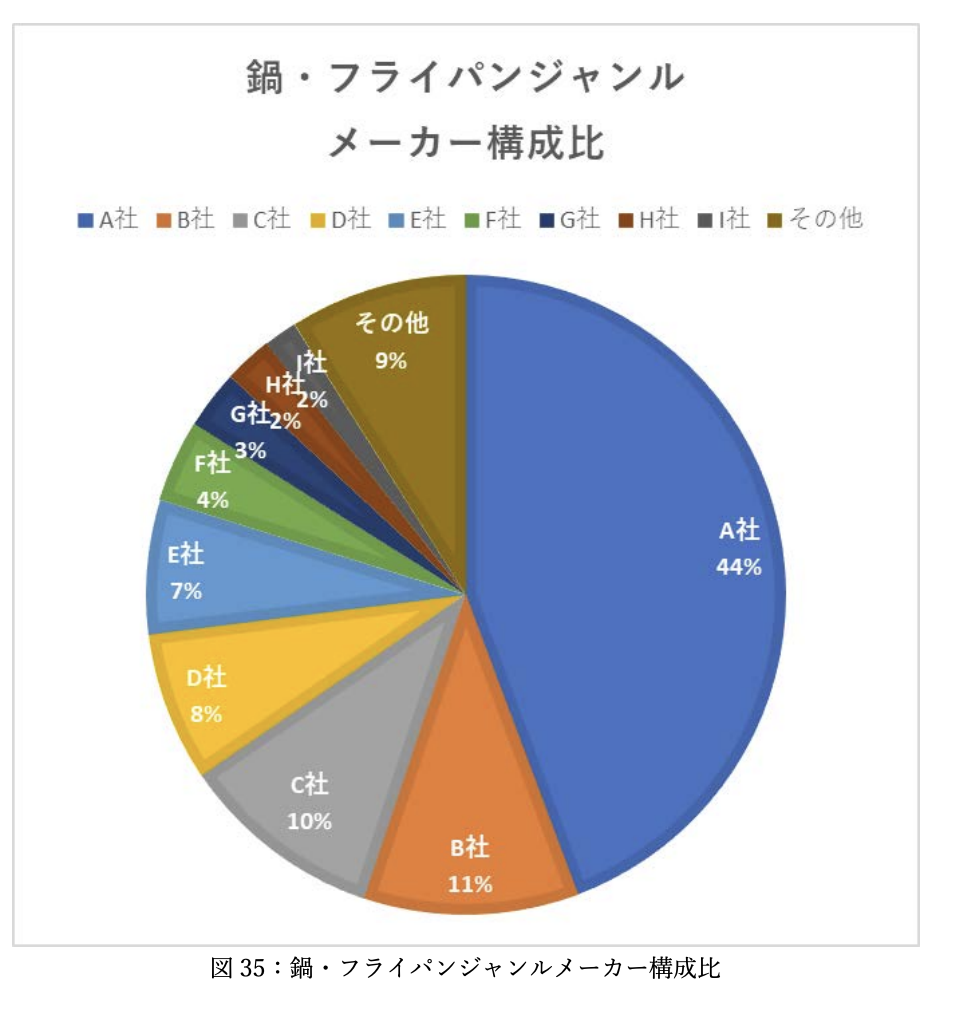

「锅具·平底锅」子类别

研究要点:

可拆卸手柄持续受欢迎

具有不粘特性的涂层产品持续受欢迎

A公司和新进入的D公司是最热门的品牌

套装产品销售强劲

2023年3月,锅具·平底锅品类销售额同比增长100.9%,去年同比增长了114.5%。3月的季节性指数为128.8,过去5年的3月平均季节指数为123.7,表明今年新生活季对锅具的需求上升。

锅具·平底锅的全年需求变化趋势和家居用品及餐具品类相似,但其在3月的需求要高于后者。锅具·平底锅需求从8月开始增加,这是由于季节变化导致火锅需求增加。

从畅销榜前十的产品来看,可拆卸手柄、带有不粘涂层的锅具很受欢迎。同时支持电磁炉和煤气灶的产品是主流,套装商品也是畅销商品。

在锅具·平底锅品类畅销榜中,2021年3月,三大品牌占据了主要份额。但到2023年,A品牌和新进入的D品牌占据了9个位置,C品牌没有进入榜单,未来需要关注新进入的D品牌的动向。

整个品类的平均单价为5,616日元,而前十款热销商品的平均单价为9,337日元。这是因为排名前五的商品中有类似煎锅套装等价格大约是平均单价两倍的产品,这是推高平均单价的因素。

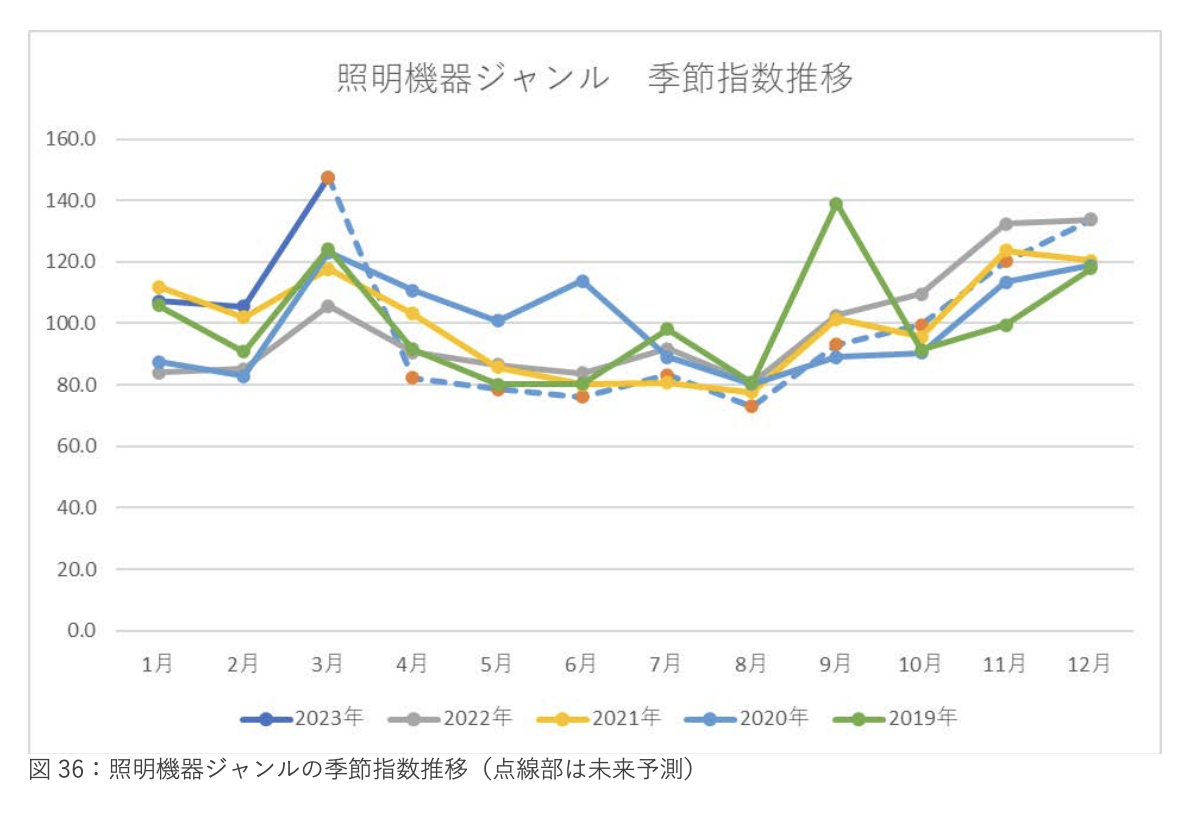

「照明设备」子类别

研究要点:

适用于10-14平方米房间的荧光灯类型持续热销

带有调光和调色功能的产品受欢迎

可与智能手机连接和带有“节能”功效的产品热销

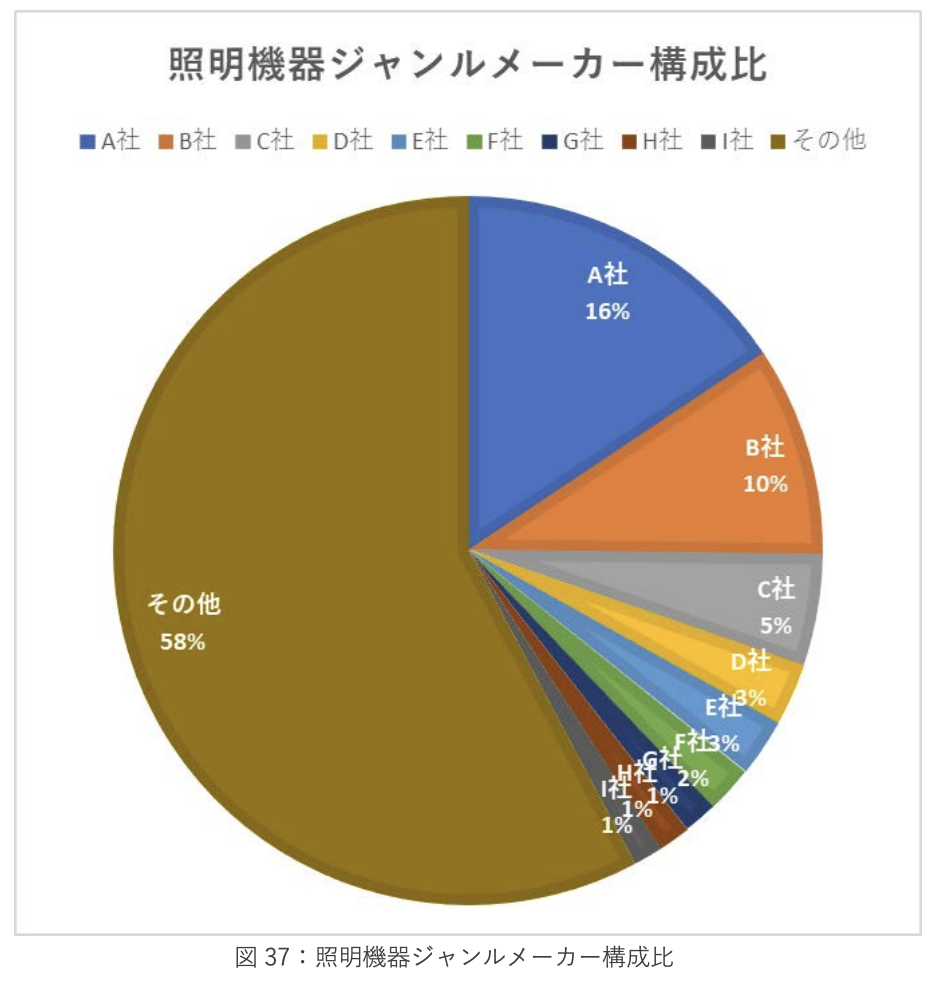

2022年A品牌和B品牌垄断了排名,但今年C品牌夺取了A品牌的市场份额

2023年3月,照明设备的销售额同比增长了153.9%,去年同比增长了109.0%,连续两年增长。2023年3月的季节指数为147.5,过去5年的3月平均季节指数为120.9,今年的需求明显高于往年。总体而言,照明设备在每年3月和12月的季节指数都较高。

适用于10-14平方米空间的带有遥控器的LED吊灯是主流产品,可调节亮度和颜色的产品数量也有所增加。从2022年3月开始,带有“节能”关键字的产品数量开始增加,2023年3月,可与智能手机连接的产品也进入了畅销榜。整体上,设计简约的灯具更受欢迎。

去年,A品牌的一个产品销售额超出了第二名的两倍。今年B品牌3000日元左右的产品,以及C品牌可连接智能手机的产品销售额与A品牌第一名的产品相当。

此外,热销商品开始出现二分化,主要价格范围包括带有附加值功能的6000日元左右的产品和只具有调光功能的3000日元至4000日元左右的简约产品。

整体平均单价为6,430日元。另一方面,前十款热销商品的平均单价为6,117日元,前十款商品中有6款低于平均单价。

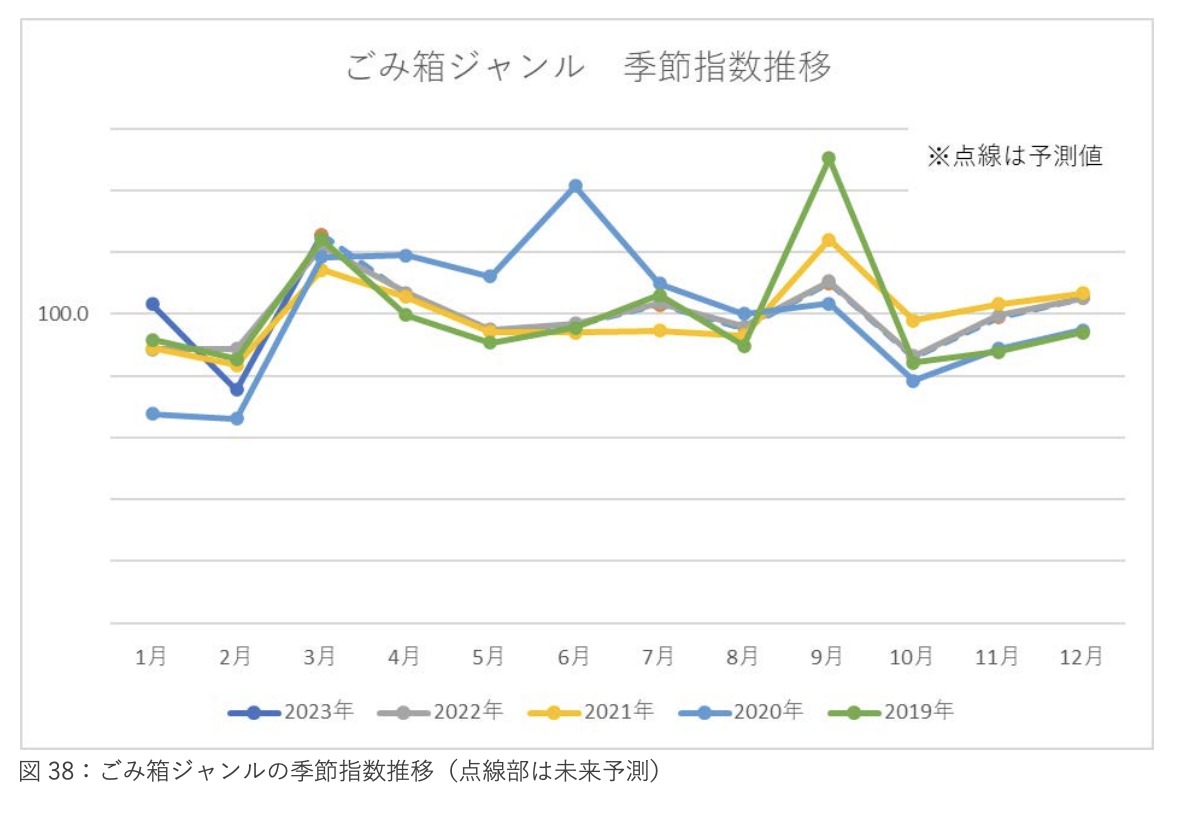

「垃圾桶」子类别

研究要点:

有盖型是热销产品

42至45升型号是主流

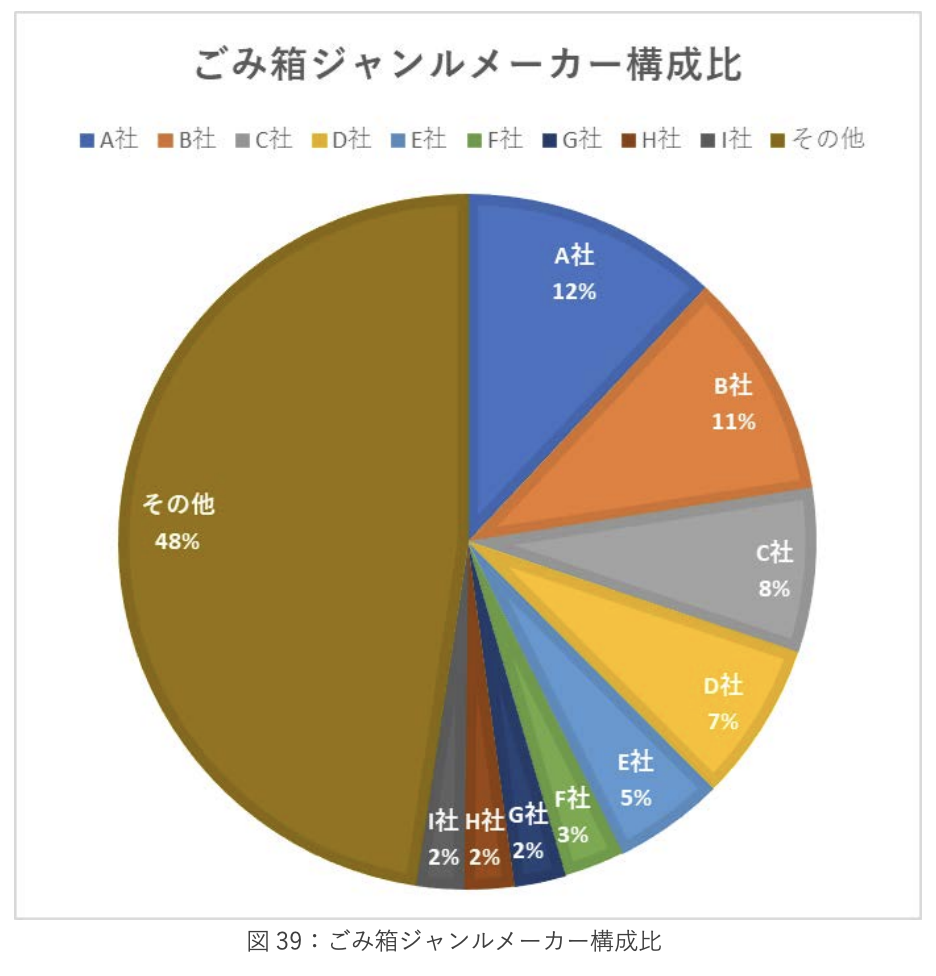

去年排名第二和第三的高价自动开合商品今年表现不佳

畅销商品价格下降

今年3月,垃圾桶销售额同比增长了103.5%,去年同比增长123.4%,连续两年增长。2023年3月的季节指数为125.6,过去5年的3月平均季节指数为114.4,从数据上可以看出今年的需求比往年更高。

总体而言,垃圾桶品类在每年3月的需求都会上升,可以认为是新生活季的热销商品。至的注意的是,过去几年,每年9月的需求都有所增加,可以关注2023年9月的趋势。

从畅销榜前十的产品来看,带盖且使用脚踏式或自动开合式的垃圾桶占据最多位置。42至45L容量是主流,20L容量的垃圾桶中具备功能性(如纤细型、带轮子)的垃圾桶更受欢迎,可对垃圾进行分类的垃圾桶也很受欢迎。

从价格来看,去年销量排名前二的是价格在15,000日元以上的自动开合商品和价格在5,000日元左右的商品。然而,今年销量前三名的产品价格在4,900日元至8,600日元之间,去年的畅销商品下降至第四位。

整个类别的平均单价为4,410日元。与此同时,前十名畅销商品的平均单价为8,264日元。畅销商品中有9件商品的平均单价超过了平均单价,这是推高平均单价的因素。

总结

对于17个子类别,报告以2020年3月的销售额为基础,确认了2021年至2023年每年3月的销售增长趋势,并将结果分为三个类别:

1、每年增长的类别(2022年和2023年持续大幅增长的类别)

扫地机

微波炉

电饭煲

洗衣机

床

椅子和桌子

沙发

照明设备

2、增长趋缓的类别(2022年和2023年增长较缓的类别)

电热水壶

冰箱

电视

枕头

被子

锅具和平底锅

垃圾桶

3、可能开始停滞增长的类别(2023年增长率低于前一年的类别)

窗帘

刀具和餐具

将每个类别的平均单价与畅销商品前十的平均单价进行比较,结果显示畅销商品前十的平均单价更高。这可能是因为消费者在购买寿命较长的产品时会考虑选择稍微好一些的产品。另一方面,在消耗品类别中,商品的周期较短,或者在价格上差异不大的商品中,差异较小。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载