亚马逊生意,加速向少数卖家集中

6846

6846“强者愈强、富者愈富”的马太效应,正在亚马逊美国站疯狂上演。

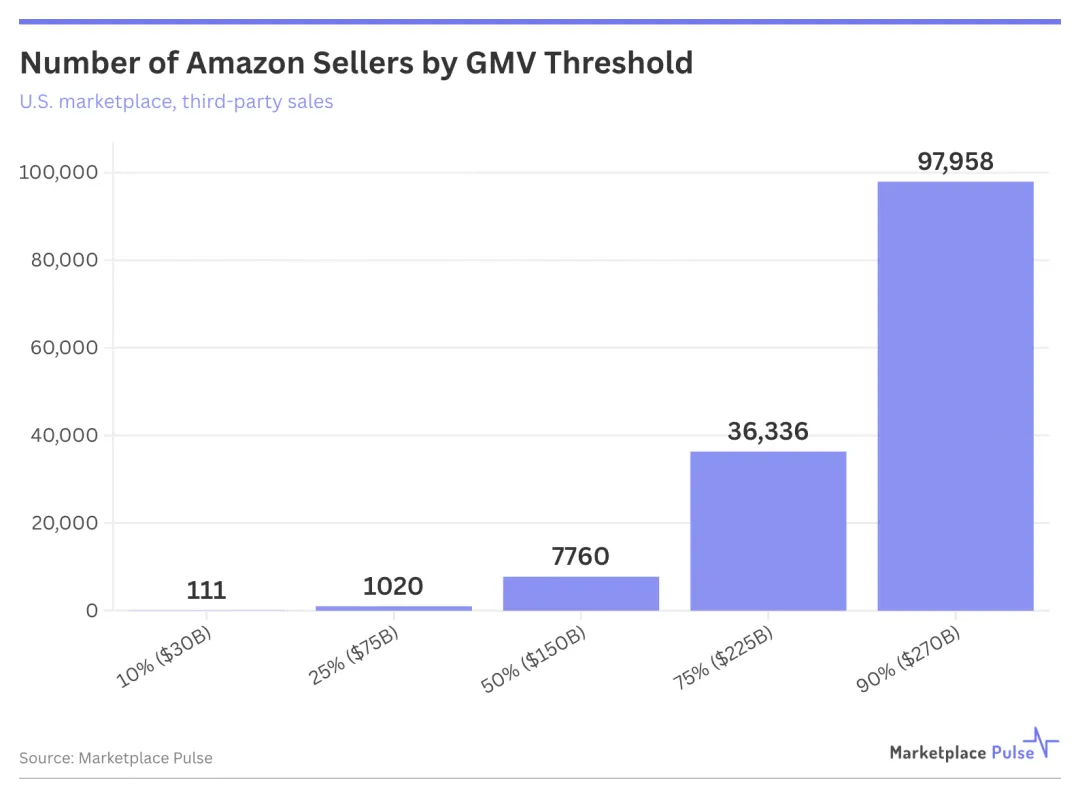

来自Marketplace Pulse的最新数据显示,截至2026年2月,在亚马逊美国站上,仅7760名的头部卖家就包揽了平台第三方总GMV的50%,而这部分卖家占活跃卖家总数的比例仅为1.6%。

对比三年前,这项数据呈现出的趋势更为显著:2023年贡献50%份额的卖家尚有15000名,不到三年时间,撑起亚马逊半壁江山的卖家数量几乎锐减了一半,财富集中度正急剧上升。属于草根卖家的野蛮生长时代,正在彻底宣告落幕。

中国卖家们在性价比的战场上大打出手,在品牌化的舞台上却有些力不从心。

在电商行业,很多人习惯于用“二八定律”来解读市场卖家之间的竞争,但亚马逊美国站的现状,可以说是已经突破了二八定律的边界,进入了更极端的“寡头时代”。

1.6%,这个数字意味着什么?——意味着亚马逊美国站上98.4%的卖家,都在争抢剩下50%的市场份额,狼多肉少的局面,已经到了极致白热化的阶段。

从更细的层级来看,仅111名的顶级卖家,直接贡献了平台10%的第三方GMV;约20%的头部卖家群体,拿下平台高达90%的总收入,而剩下80%的中小卖家,只能争抢不足10%的剩余蛋糕,亚马逊美国站的幂律效应强度已然达到历史新高。

这些顶级卖家牢牢占据类目顶端,形成了难以撼动的市场霸权,掌控不只有交易份额,更主导着其所在类目的定价权、产品标准,甚至是流量规则,让中小卖家的突围难度呈几何级上升。

而在这场寡头化浪潮中,中国卖家群体同样呈现出了鲜明的分化特征。

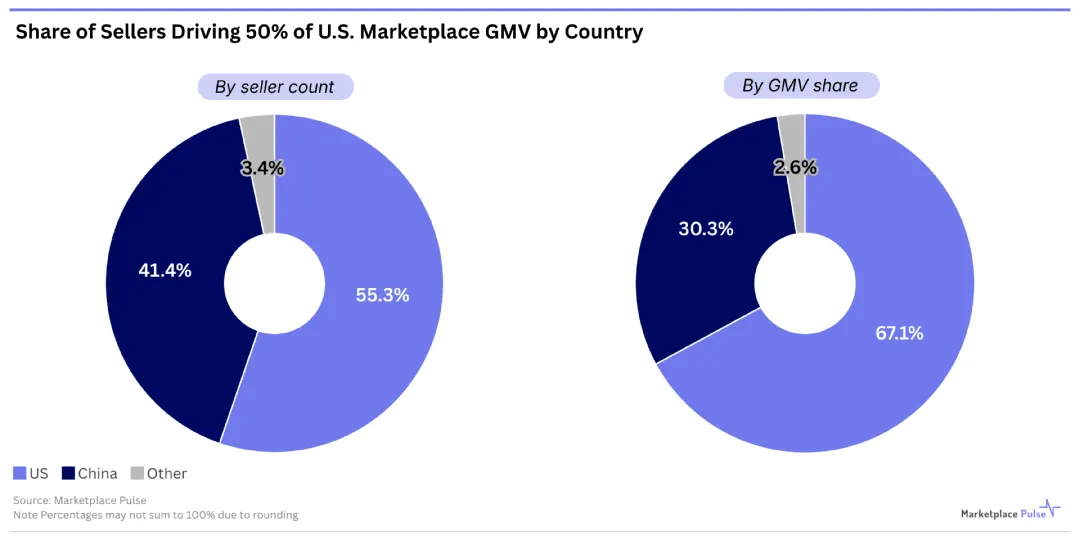

根据Marketplace Pulse的数据,中国卖家占据亚马逊全球活跃卖家总量的半壁江山(2025年占比高达55%),在新注册卖家群体中占比也达到了59.9%,成为了平台卖家群体的绝对主力。

但在核心头部卖家阵营中,中国卖家的存在感与实力却仍有差距。在7760名的头部卖家中,中国卖家占比41%,却仅贡献30%的GMV;美国本土卖家占比55%,掌控67%的头部GMV,单店营收规模显著高于中国卖家。

数据背后,中国卖家正面临着“数量庞大、头部稀缺”的现实困境:

少数完成品牌化、规模化升级的中国大卖已跻身头部梯队,与海外寡头同台竞技,如安克创新、赛维时代等,他们早已摆脱单纯的铺货模式,靠着深厚的供应链、充足的资本和专业的运营,在3C电子、服饰等类目占据领先地位,并持续抢占市场份额;

大多数中国卖家仍停留在铺货、低价内卷的粗放模式,困于同质化竞争,在平台规则收紧、失去流量红利与头部挤压等因素下,订单量持续下滑,利润不断缩水,甚至逐步被市场淘汰。

但这不是个别卖家的能力问题,也并非单纯因体量大小、市场内卷导致的结果,而是亚马逊正在重塑平台运营的“权力金字塔”,规则的进化维度超越了大部分中国卖家的认知半径。

想要在这轮中生存下来,搞清亚马逊“寡头化”趋势背后的权力重新分配逻辑,是必需的。

在亚马逊电商场域里,流量不仅是红利,更是特权。

对于亚马逊而言,性价比高、产品种类多,是其初期在与线下零售业竞争中使出的“杀手锏”。彼时市场供不应求,“饥不择食”的亚马逊,想要的是更多的货、更多的卖家。

随着2012年亚马逊在中国推出全球开店项目,大批卖家闻诏入场,谱写了一个又一个草根暴富神话——站在权力金字塔顶尖的,是靠简单粗暴的铺货手段打天下的大卖,其他卖家只要抓住信息差,依托中国供应链的成本优势,也能分到一杯羹。

但随着竞争加剧、运营成本不断提高,这一打法已然失效。以2021年封号潮为转折点,铺货为王的野蛮增长时代开始走向没落,强如华南城四少之一的有棵树,在这一节点的洗礼下未能及时跳转船头,也已屡次走到了濒临破产的悬崖边。

其背后一个核心的真相是:亚马逊如今需要的已不是数量,而是“质量”。

用通俗的话来说就是,卖家光有货不够,还得有好货。

什么是“好货”?亚马逊的逻辑是:能吸引消费者、能让消费者满意的,就是好货。

于是近几年可以看到,为提升平台生态质量、保障用户体验,亚马逊持续收紧政策、通过一系列规则调整,主动淘汰低效、粗放、违规的卖家:其中包括流量权重的调整,前台新增显示评分、评论数量等,评分越高、评论数量越多,排名更容易上涨,被推到搜索前页的可能性更大……

最终导致的结果便是:流量、广告、权重、资源,所有能带来订单和利润的核心要素,都在以算法为推手,源源不断向头部极少数卖家倾斜。头部卖家占据最好的搜索位、投入更多的广告成本、获得平台最优先的流量扶持,而剩下的中小卖家们,大多只能在长尾流量里艰难求生。

从更深层面来看,亚马逊之所以如此激进地集中资源,核心驱动力来自于竞争对手的变强。

如今的亚马逊,正处于全球电商竞争的防御性收缩期:

一方面,面对Temu、SHEIN对产业带的直控模式、TikTok Shop的社交电商冲击,亚马逊想进一步通过“头部化”来提升平台的抗风险能力和履约效率。

另一方面,华尔街对亚马逊的期待,是更高的利润率和更稳定的现金流,而非单纯的GMV规模。而头部的集中化,则意味着更低的运营成本、更可控的风险,能直接推高平台估值。

此外,在全球贸易保护主义抬头形成的贸易壁垒下,亚马逊也旨在通过头部卖家的“本地化”和“合规化”,来对冲地缘政治风险,确保平台在主要市场的存续性。

因此所谓的“寡头化”,实际上是亚马逊在充满不确定性的电商语境中构建的一套高防御性、高效率的生态堡垒。

不可否认的是,如今亚马逊的寡头时代已然形成,强者恒强,弱者更弱,中小卖家想从头部卖家手中分一杯羹尚且不易,而对于资本实力不足的新卖家来说,更是哀鸿遍野,一地鸡毛。

这也直接导致了亚马逊新增卖家数量的锐减。Marketplace Pulse数据显示,2025年亚马逊仅新增约16.5万名卖家,创下了2015年以来的新低,同比下降了44%。

那么,2026年亚马逊还能做吗?

答案是:当然能,但不是像以前那样做。

跨境电商行业,没有永远的赢家,只有不停进化的前行者。

一个很明显的趋势是,亚马逊的“寡头化”短期内将持续加剧。其将推动平台生态从无序竞争走向有序发展,倒逼卖家重视产品、品牌与合规,提升平台整体生态质量。

但其淘汰的从来不是卖家,而是落后的思维、粗放的模式、以及不愿改变的“低效中间商”。

不难预见,随着寡头化趋势的加剧,亚马逊卖家将面临一场前所未有的大洗牌,生意的主导权快速向头部玩家收拢,留给中小卖家的选择,便只有两个:要么转型升级,要么主动退场。

如今亚马逊的商业模式高度依赖长期巨额资本投入,以换取市场份额,而非短期盈利,对于资金实力、战略耐心和资源调度能力要求较高。因此,业内有部分中小卖家在察觉到其“寡头化”趋势时,便选择了跳出亚马逊,到拉美、东南亚等新兴市场,寻找另一个正值初期的“亚马逊”。

但相较于其他电商平台,亚马逊长期构建的用户心智、基础设施等护城河仍具有不可替代性,因此选择留在牌桌上的卖家,也不在少数。

从另一个角度来看,亚马逊的“草根创业时代”确实已经终结,但这并不意味着机会的消失。相反,一个更加成熟、理性、专业的电商生态正在形成。

正所谓:能者辐凑,不肖者瓦解。在财富向“能者”集中的这一自然规律下,对于选择留下来的卖家来说,新时代或许意味着更大的机会——竞争门槛的提高,恰恰淘汰了大量低质竞争者,为品牌化玩家留出了更广阔的空间。

借用一位资深卖家的发言:做亚马逊看起来是卖一个充电宝、一件衣服等商品,但本质上,卖的是“效率”与“信任”。在新的电商竞争场域中,谁最终能赢得消费者的长期信任,谁才能真正笑到最后。

这是一个“最坏的时代”,旧有模式被淘汰,平台规则收紧,举步维艰;这也是一个“最好的时代”,发展趋势渐明,竞争空间变大,绝处逢生。

对外,亚马逊卖家们都身处同样的环境,承受同样的压力;对内,随着亚马逊从“淘金地”变成“专业赛场”,留下来的卖家们所要思考的,不再是“如何在亚马逊存活”,而是“如何赢得消费者长期信任,成为1.6%头部卖家中的一员?”

这或许才是这组数据背后,最值得深思的答案。