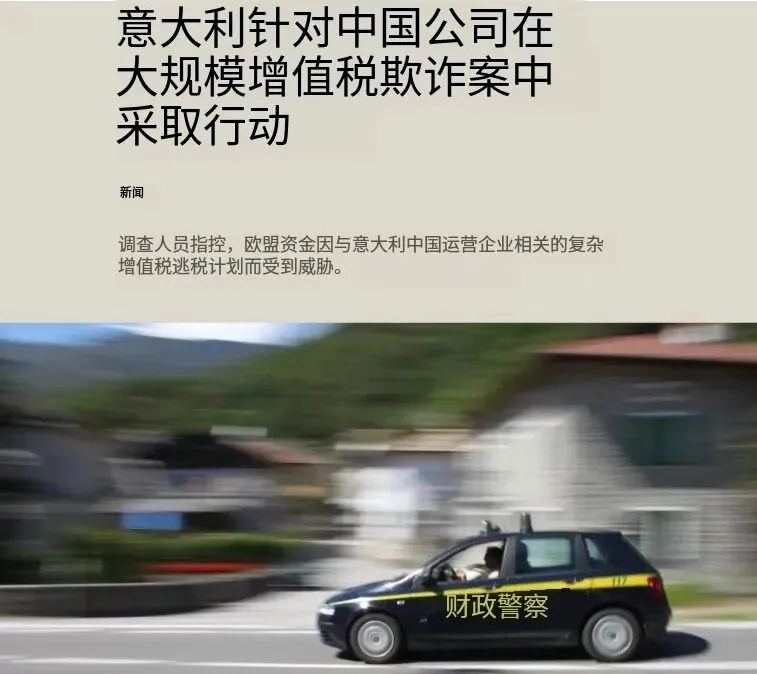

500万欧元税务大案引爆全网,无数卖家正在被查!

5179

5179一名长期活跃于欧洲多国的华人企业家,在从西班牙被引渡回意大利后,刚落地米兰利纳特机场便被警方当场逮捕,原因是涉及税务欺诈。

01kin test

500 万欧元税务骗局

此次被捕的华人企业家长期在意大利米兰省戈尔贡佐拉地区活动,是一家跨国电商集团的实际控制人,业务范围覆盖西班牙、荷兰、德国、英国等多个欧洲国家。

他的落网,源于一场持续数年、精心策划的系统性税务欺诈。调查显示,该卖家的作案手法可概括为 “空壳公司循环 + 资金转移 + 虚假破产” 的三步套路。

来源网络,侵权则删

1 | 第一步,他先后成立一大批空壳公司,这些公司名义上从事服装、箱包等商品的进口与销售,但实际并未开展任何经营,所有账目都是伪造的。 |

2 | 第二步,在空壳公司运营期间,他完全不缴纳增值税(IVA)及相关税款,将经营所得通过地下渠道大量转移至个人或关联账户,仅其中一家公司的账户就有 500 万欧元去向不明。 |

3 | 第三步,当空壳公司资金被抽空、违规痕迹难以掩盖时,他便操控这些公司宣布破产清算,以此逃避税务部门追缴和债权人追偿,将所有风险转嫁给国家和相关利益方。 |

他利用这套 “避税” 模式运作多年。每年都开设新的跨境公司,更换不同法人和注册地址,每家公司存续时长仅一年多,年营业额控制在 3000 万欧元左右,眼看税单即将生成便立即申请破产。

旧公司破产后,员工、仓库、库存、店铺账号等核心资源会整套转移至新公司,继续循环操作。据相关报道,十年间,其控制的新旧公司累计营业额超 10 亿欧元,却几乎未缴纳任何税款,最终造成约 500 万欧元的巨额税务亏空。

其实早在 2024 年,意大利当局就已对该卖家展开调查,但他察觉风声后迅速离境前往西班牙。

来源网络,侵权则删

2025 年,意大利方面启动欧洲逮捕令程序,在欧盟范围内展开追查,最终西班牙警方在马德里将其锁定抓捕,并于 2026 年 1 月完成司法引渡。

目前该卖家已被依法收押候审,相关部门正在进一步深挖资金流向,或将牵涉更多涉案人员及关联企业。

按照意大利法律规定,税务诈骗超过 500 万欧元属于 “特别严重” 等级,可面临 5-12 年有期徒刑,罚金可达逃税金额的 2-4 倍(即 1000 万至 2000 万欧元)。加之该卖家同时涉及税务诈骗和破产欺诈两项罪行,刑期可能累加,还将面临资产追缴、商业资格永久剥夺等严厉后果。

02kin test

欧洲税务骗局花样翻新

近年来,随着欧洲各国对税务监管的持续强化,各类曾经潜藏的税务骗局被陆续揭破。

1

空壳公司 + 虚假交易

不法卖家通过注册多家无实体运营的空壳公司,虚构交易合同和发票,制造虚假经营假象,实则通过关联交易转移利润,逃避增值税和企业所得税缴纳。

2025 年 4 月,欧洲检察官办公室驻意大利办事处就曾联合意大利财政警察,破获一起大型跨境电商税务欺诈案,13 名非欧盟跨境电商卖家(含多名华人)及 4 名意大利籍从业者被捕,7105 万欧元资产被冻结,其核心手法也是利用空壳公司虚构交易。

2

增值税漏缴、少缴

很多卖家被查都是因为增值税违规。

欧洲多数国家对跨境电商商品征收 19%-27% 不等的增值税,部分卖家心存侥幸,认为 “跨境交易隐蔽性强,税务部门难以核查”,要么不注册当地税号便开展经营,要么虚假申报销售额,故意低报收入少缴税款,还有些卖家利用不同国家税率差异,通过跨境发货规避高税率国家的纳税义务。

甚至有的卖家在货物跨境流转时暂不缴纳增值税,却未按规定完成后续申报核销,导致税款流失。

3

虚假破产 + 资产转移

这类骗局与此次 500 万欧元案件手法高度相似,本质是通过恶意破产逃避税务债务。

部分卖家在察觉税务违规即将被查处,或经营出现亏损时,会通过转移公司资产、掏空对公账户、伪造破产材料等方式,宣布公司破产,从而逃避缴纳税款和偿还债务。

2024 年意大利就曾查处一起华人卖家虚假破产案,一名华人卖家操控 3 家空壳公司,在转移全部资产后宣布破产,造成国家税务损失近 200 万欧元,最终被判处有期徒刑 4 年,所有转移资产被依法查封。

4

低报货值 + 凭证造假

为降低关税和增值税负担,部分卖家在清关时故意低报商品货值,将高价值商品伪报为低价商品,或伪造交易凭证、发票,虚构成本以减少应纳税所得额。

还有些卖家不按规定保留交易凭证,一旦税务部门核查,便无法提供完整的交易记录,试图以此逃避税务责任。

03kin test

欧洲合规再次升级

针对该情况,各国也加大了监管力度。

1

从监管技术来看

各国纷纷升级稽查系统,意大利税务局已全面升级 “逃税检测器” 系统,专设模型识别虚假发票、空壳公司,能自动触发对隐匿资产超 5 万欧元、资金流向海外或避税地的企业审查,还会紧盯高消费低申报群体,名下不动产、豪车或境外大额消费与收入不符者将成为重点监控对象。

该系统已与 50 多国数据平台联网,通过 “银色通知” 实时获取海外财务信息,试点至今已注销 3800 多个增值税账号,数千家异常企业被查。

2

在执法协作方面

监管已从单一国家执法转向数据联通,一旦形成经营轨迹,历史交易、资金流、公司结构都可能被回溯审查。

欧洲逮捕令的广泛应用,让涉案人员即便逃至其他欧盟国家,也难以躲避追查,此次华人卖家从西班牙被引渡回意大利便是典型案例。

3

在政策和处罚方面

意大利要求缴纳五万欧元保证金则是其中之一,大批卖家因交不起保证金而退出市场。

不过,目前已经有了解决方案,比如可以通过购买保险保函的方式替代保证金,目前我们美鸥跨境的意大利保险保函流程已走通,税号也在陆续下号中。

对于税务欺诈行为,欧洲各国不仅会追缴税款、处以巨额罚款,还会冻结涉案资产、追究刑事责任,将涉案人员列入 “税务黑名单”,禁止其未来进入欧盟市场。

所以,各位卖家们一定不要存侥幸心理,比如增值税漏缴、少缴,又或者觉得VAT 办理时效长懒得办理等,一旦查到将可能葬送您的跨境之路。