AMZ123获悉,随着新技术与平台不断涌现,不同世代美妆消费者的购物行为愈发复杂,不同产品类别对购买决策的影响也存在显著差异。同时,美国近年的关税政策与持续通胀也对市场格局造成影响,使品牌方面临竞争激烈且充满不确定性的环境。

AMZ123获悉,随着新技术与平台不断涌现,不同世代美妆消费者的购物行为愈发复杂,不同产品类别对购买决策的影响也存在显著差异。同时,美国近年的关税政策与持续通胀也对市场格局造成影响,使品牌方面临竞争激烈且充满不确定性的环境。

因此,Tinuiti发布了《2026年美妆营销研究报告》,从通胀影响到社交媒体趋势全面分析了消费者行为,以更好理解当前美国市场的美妆消费状况。

一、市场现状

1. 消费者对价格变化的反应

数据显示,2025年美国美妆及个护电商市场规模已达到约610亿美元,电商渠道已占据接近一半的市场份额。

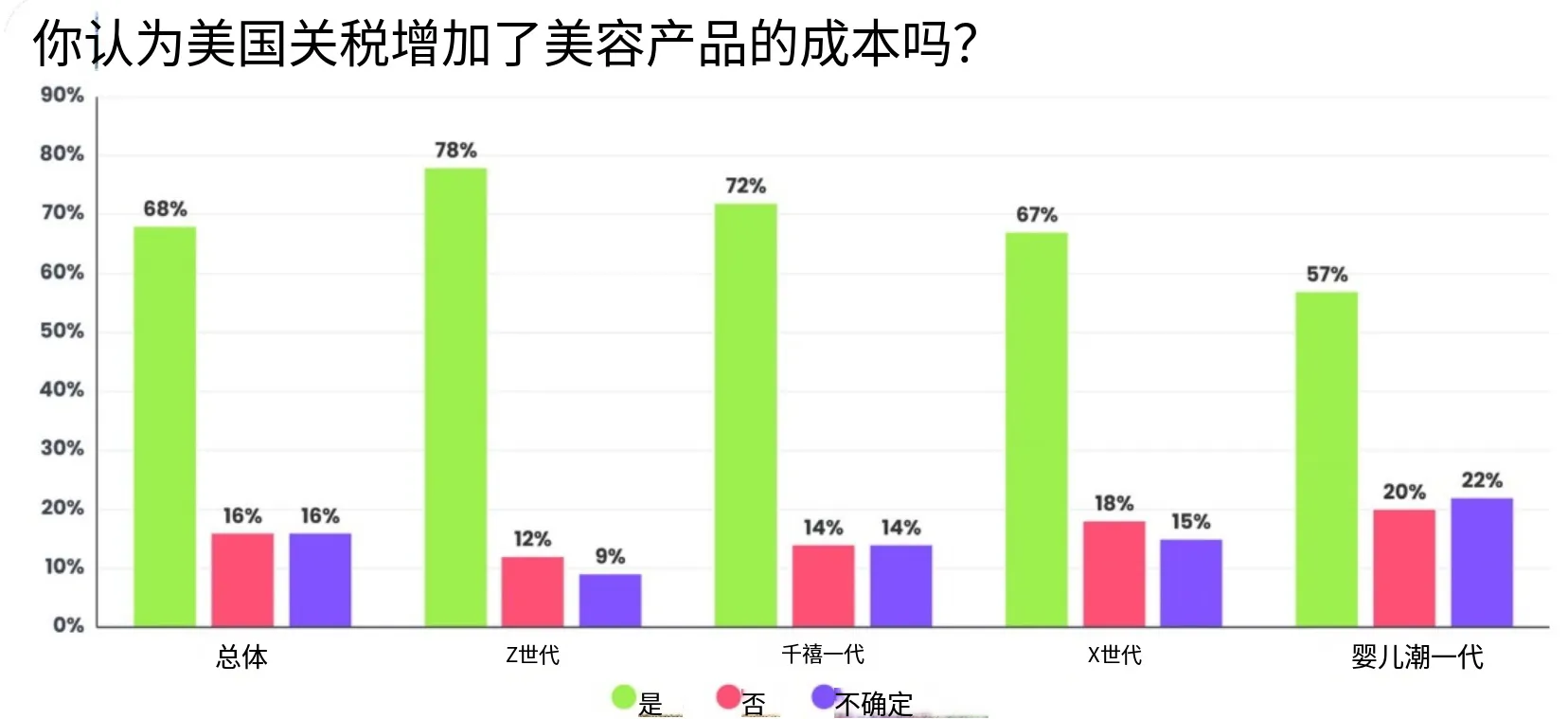

随着技术进步和平台多样化,美容消费者的购物路径日益复杂。调研显示,68%的消费者认为美国关税导致美容产品价格上涨,其中Z世代认可度最高,达78%。仅16%的消费者认为关税未提高美容产品价格,另外16%表示不确定。

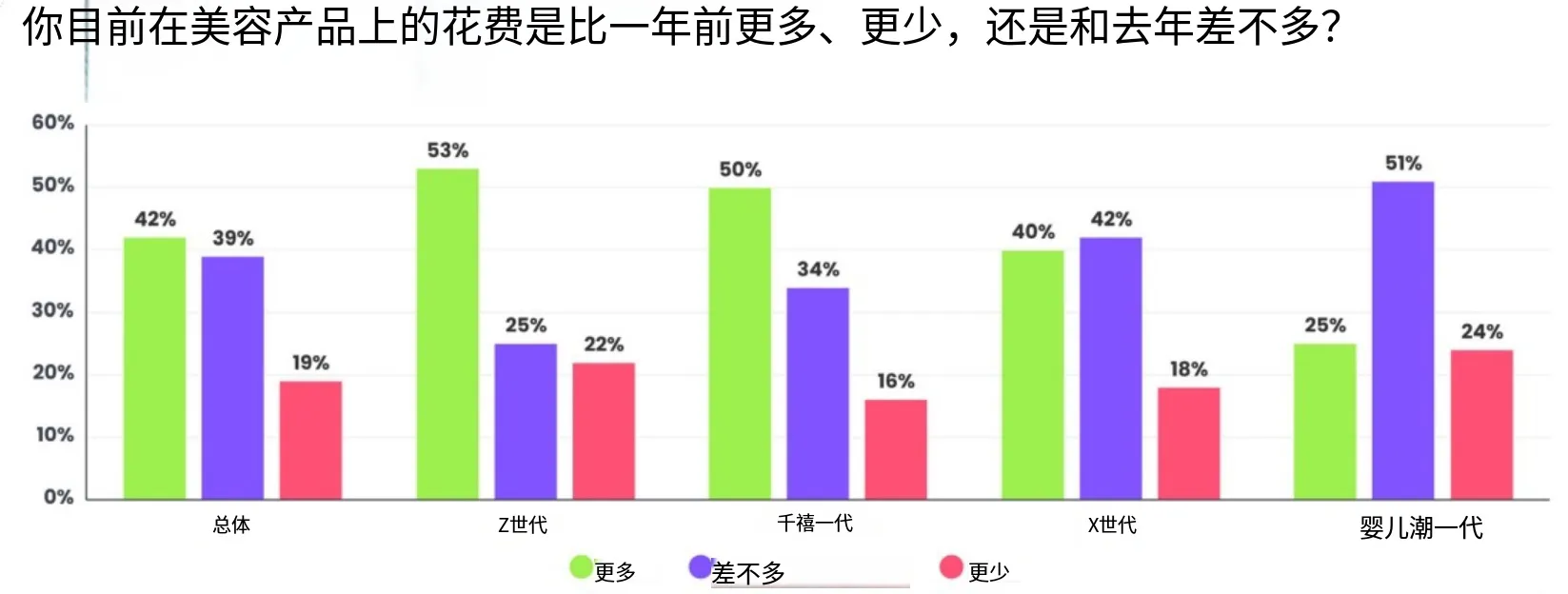

尽管价格上涨,多数消费者的支出并未下降,81%仍保持或增加了美容消费,其中42%表示支出增加,39%保持不变。在Z世代中,53%表示比去年增加了美容支出,而婴儿潮一代中只有25%增加,51%保持不变。

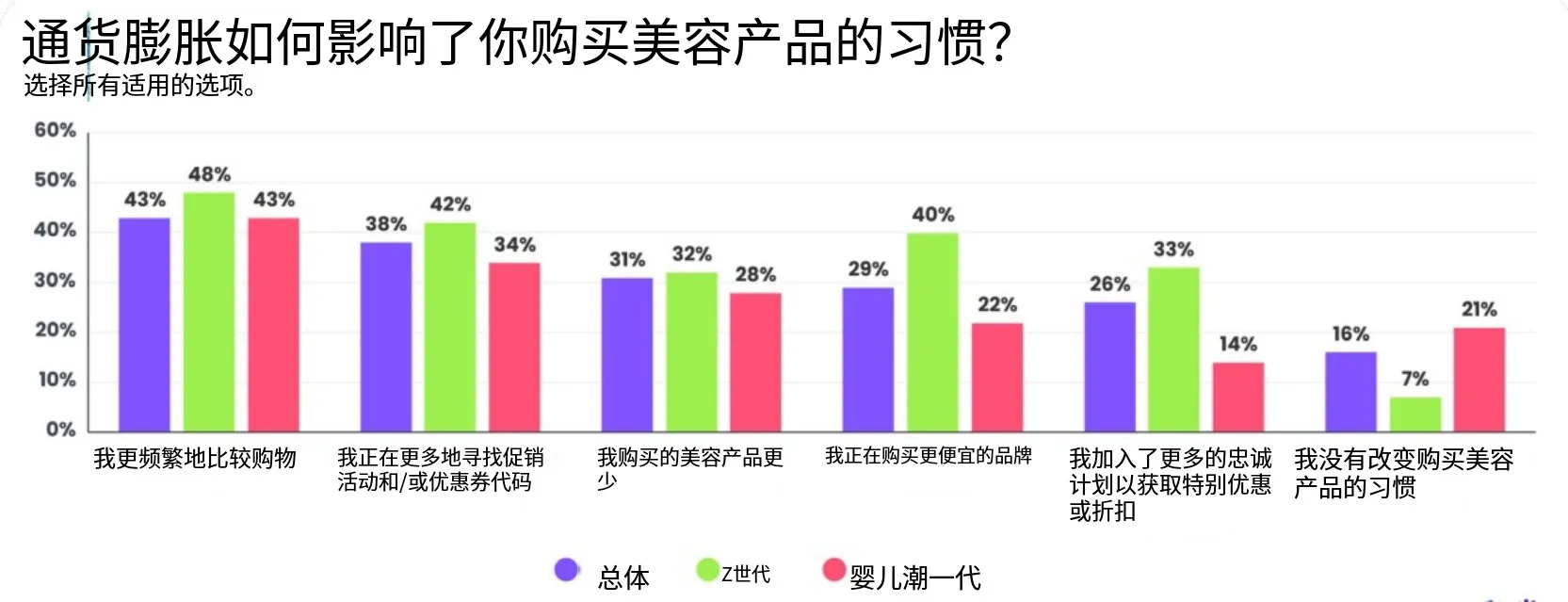

价格上涨促使消费者改变购物方式。超过40%的消费者表示更加货比三家,38%增加了促销或优惠券搜索,仅16%未改变购物习惯。Z世代更倾向购买价格较低的品牌(40%),婴儿潮一代为22%。

尽管关税和通胀推高了产品成本,68%的消费者感知到价格上涨,但有81%的消费者保持或增加了美妆支出。这一变化意味着,消费者并非减少消费,而是变得更加理性,开始主动比价、搜索优惠,并对产品价值进行更严格的判断。

因此,品牌在营销中不应简单依赖降价策略,而需要强化“价值感”的传递,例如通过套装组合、会员权益或功效与成分的清晰表达,让消费者理解价格背后的合理性。

同时,针对Z世代更倾向选择低价品牌的趋势,品牌可以通过子系列或渠道定制款进行分层,而不是整体压低品牌价格,从而在控制价格敏感度的同时维持品牌定位。

2. 线下门店仍是主要购物渠道

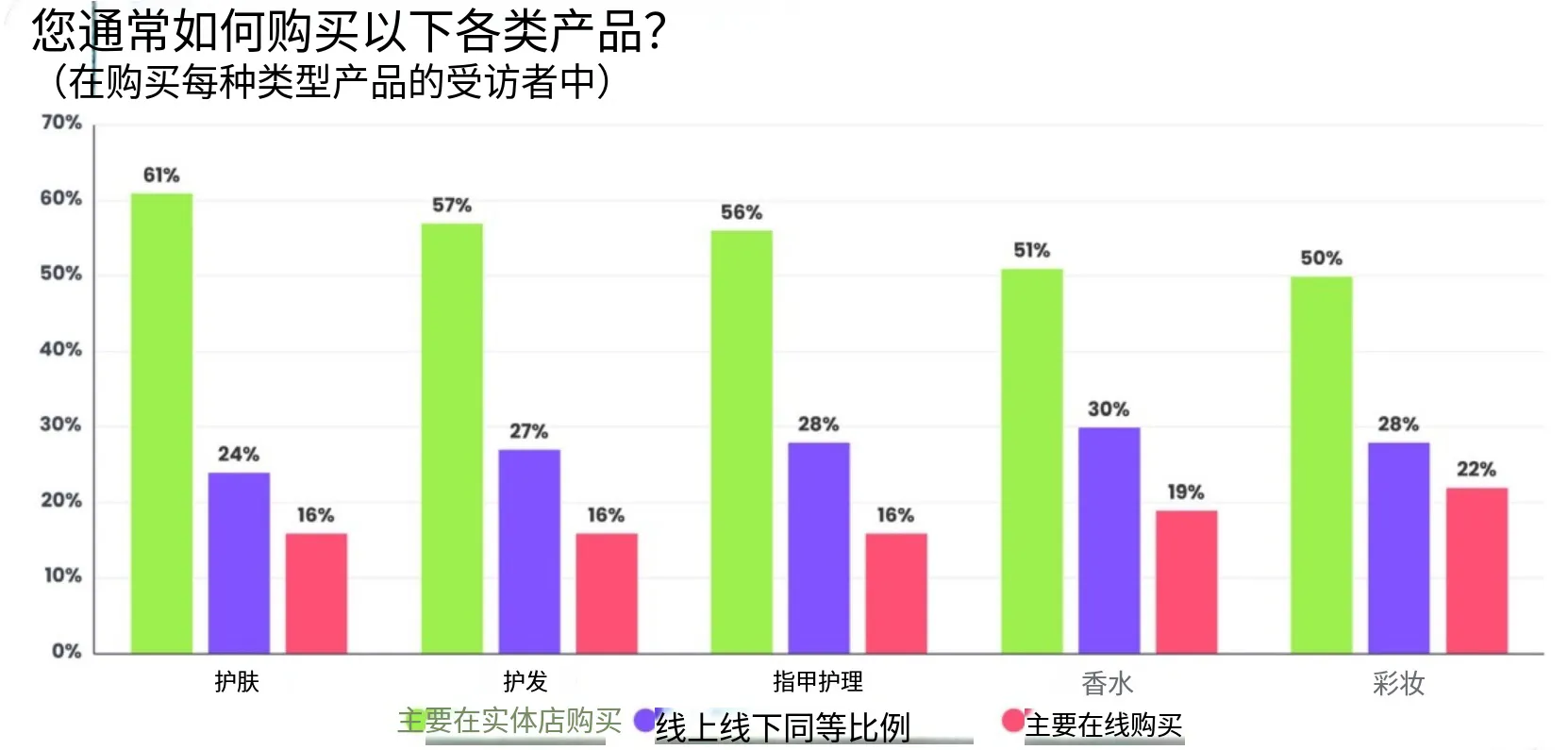

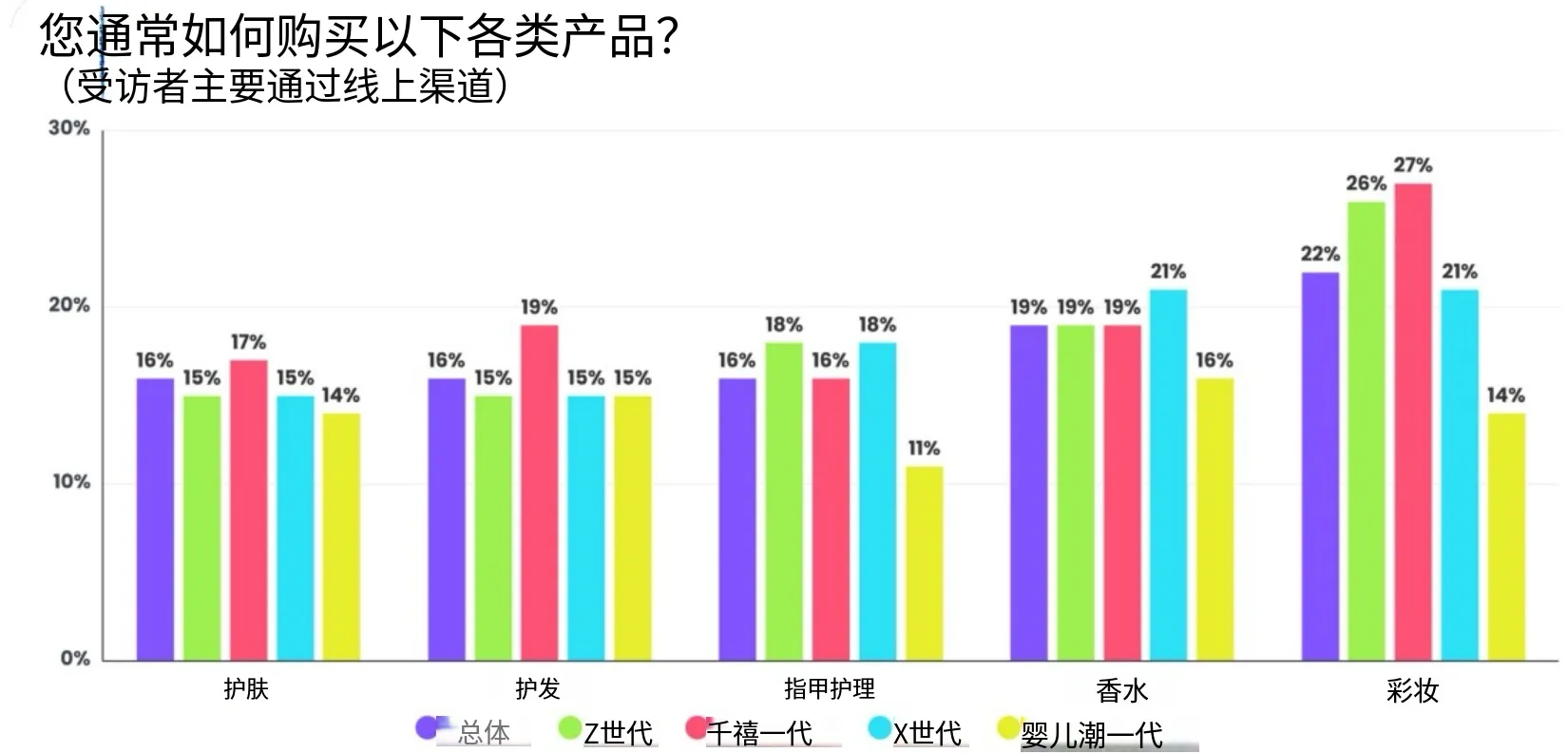

尽管线上渠道增长,实体门店依然是美容产品的主要购买场所。调研显示,至少50%的消费者主要在实体店购买护肤、彩妆、香水、护发和美甲产品,其中护肤品在店内购买比例最高(61%),而彩妆产品在线上购买的比例最高(22%)。

不同年龄层的消费习惯也不同。千禧一代最倾向于线上购买,尤其在彩妆方面,线上购买比例(27%)几乎是婴儿潮一代(14%)的两倍。亚马逊、塔吉特和沃尔玛是美国消费者购买彩妆及日常用品的首选线上平台。

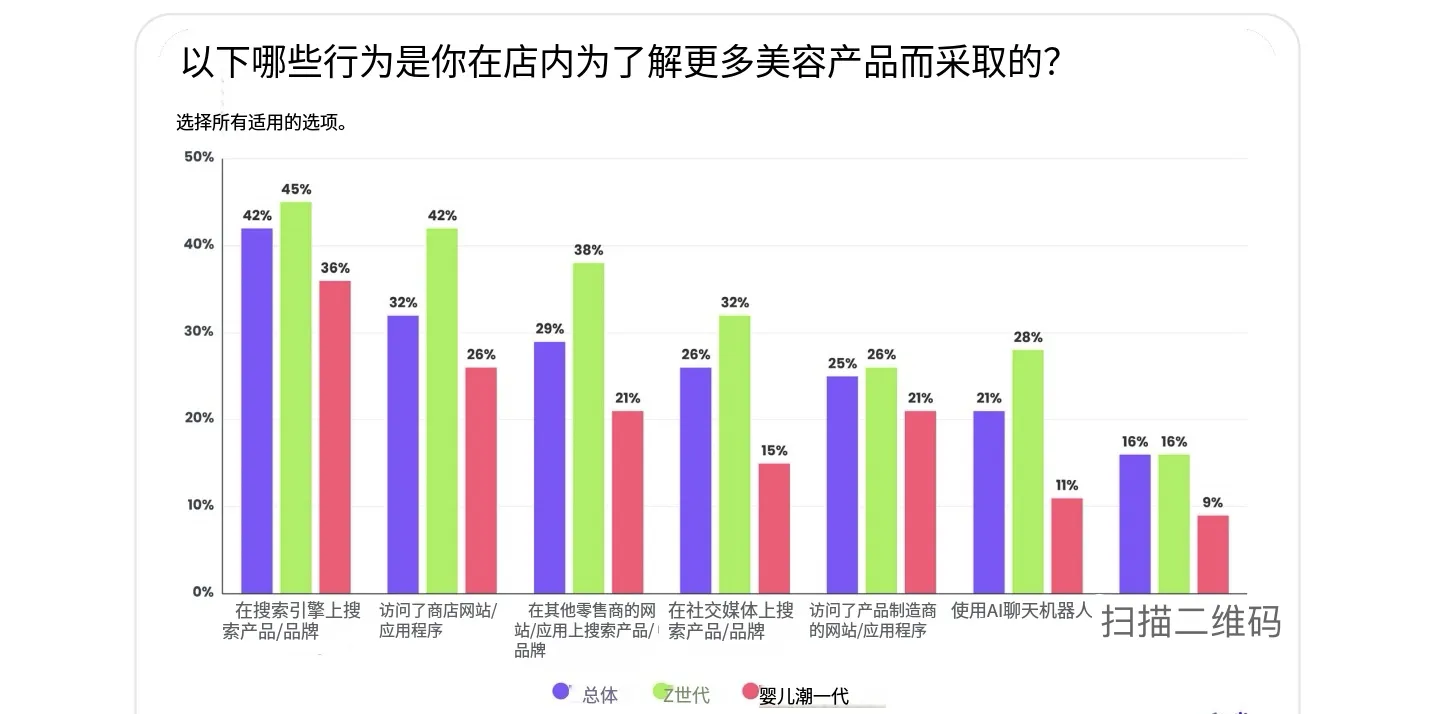

消费渠道的选择也因年龄层而异。Z世代更可能通过品牌官网、实体美妆店购买彩妆,而婴儿潮一代则更多在大型商超和药房购买。调查显示,42%的消费者会使用搜索引擎查找美妆产品信息,32%访问品牌网站或应用。

二、社交电商与AI工具影响购物行为

1. 社媒购物趋势

目前,社交媒体已成为美妆产品的重要消费入口,预计2026年美国社交电商市场规模将突破1000亿美元。

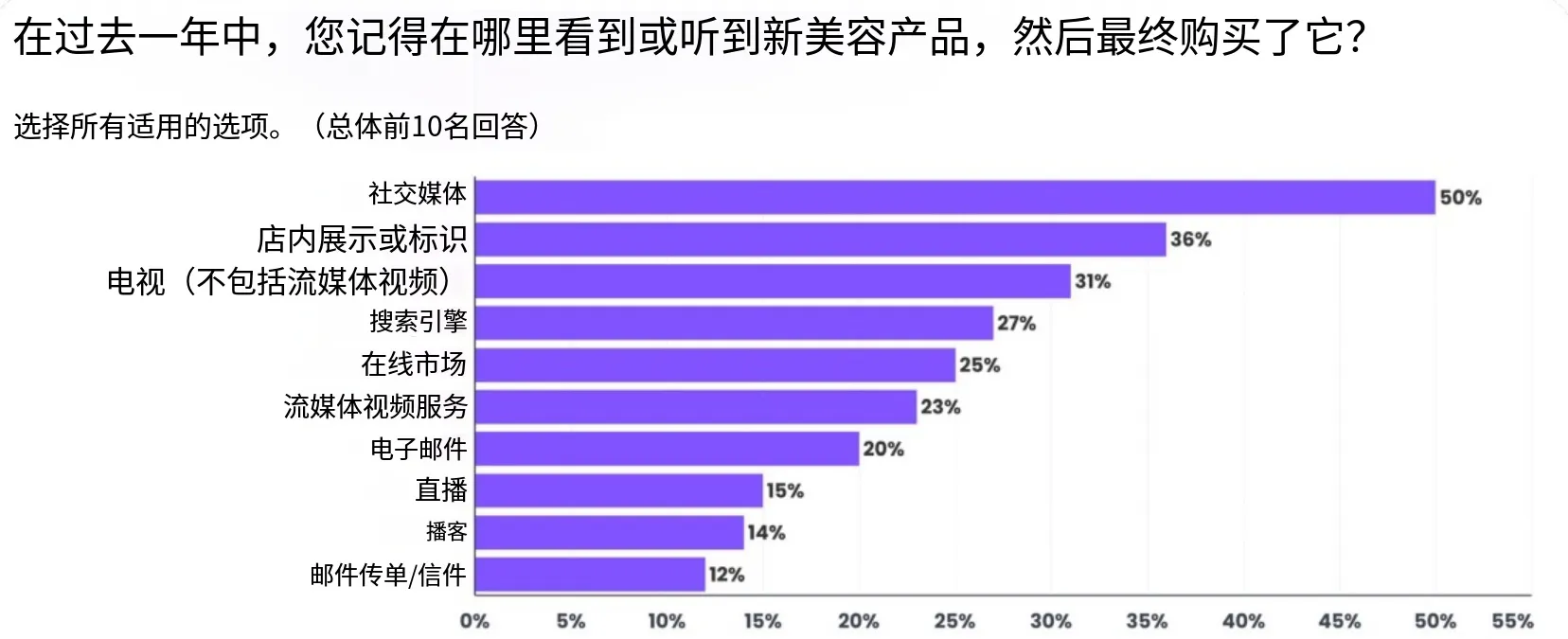

2025年,约50%的美妆消费者通过社交媒体发现产品并进行购买,使社交媒体成为美容发现的首要渠道。店内展示和标识位列第二,帮助36%的消费者发现新产品。

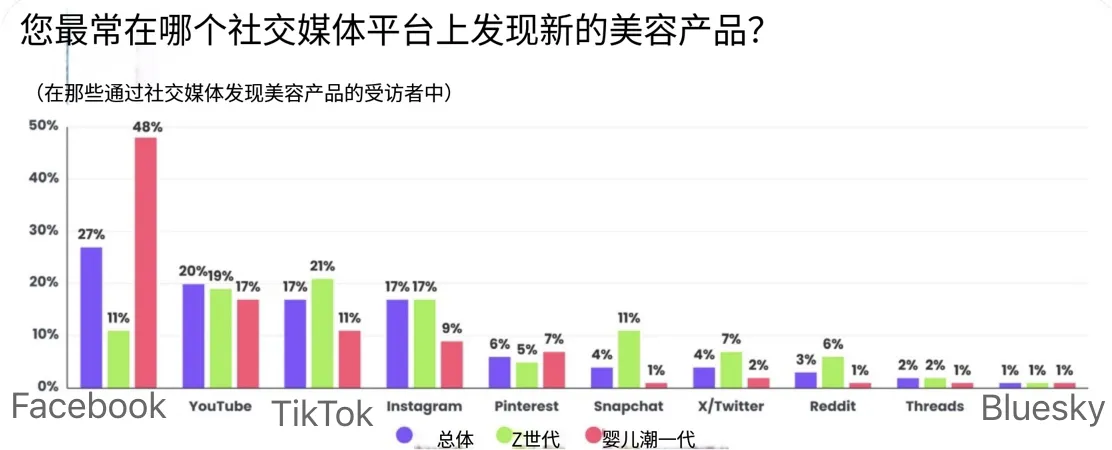

在社交平台中,Facebook依然是消费者发现美容产品的首选平台,其次为YouTube、TikTok和Instagram。不同年龄层偏好差异明显,TikTok在Z世代中最受欢迎,而Facebook在婴儿潮一代中最受欢迎。YouTube在各年龄层均表现稳定。

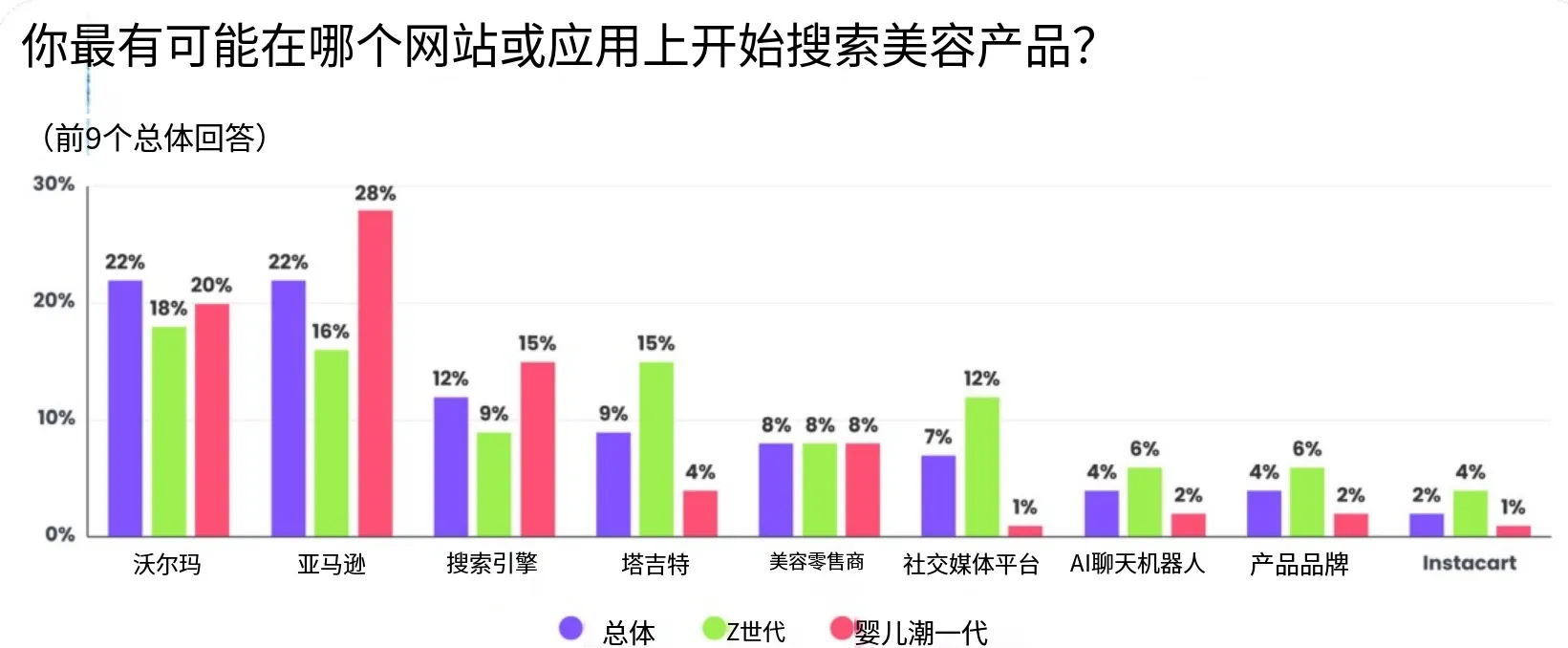

线上搜索产品的偏好方面,沃尔玛和亚马逊并列首位(各22%),搜索引擎如Google/Bing位列第三(12%)。

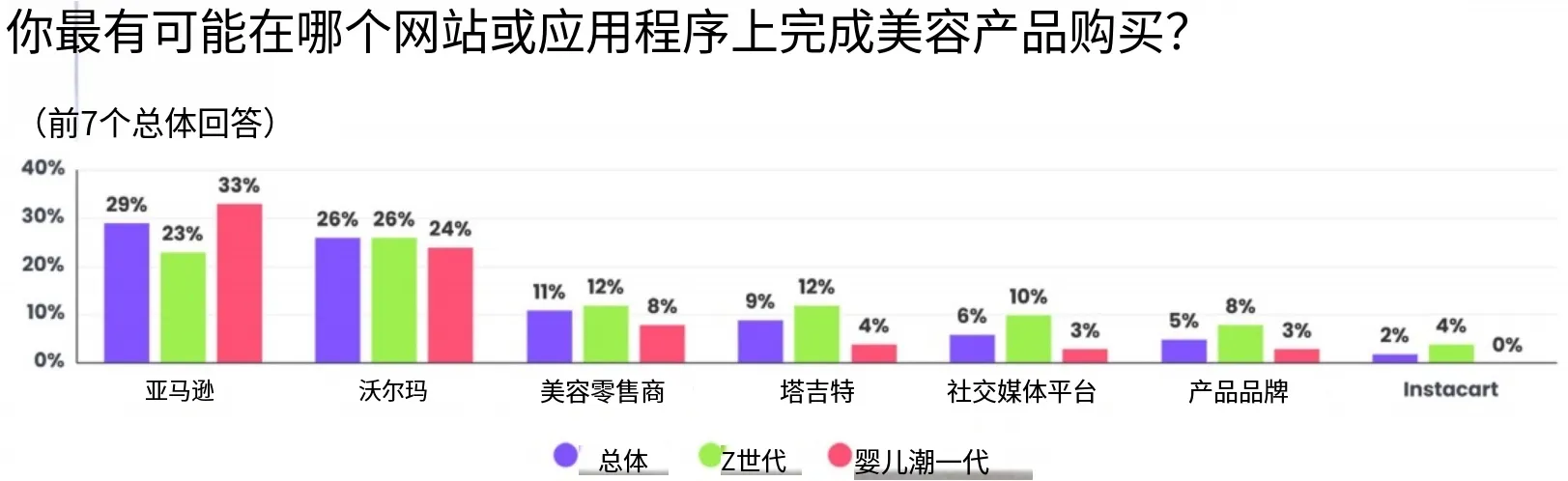

美国美妆消费者都偏好在亚马逊(29%)、沃尔玛(26%)购买美妆产品,Sephora/Ulta等美妆平台排名第三(11%),Z世代的网购倾向比婴儿潮一代高。

在每月至少网购一次的美妆消费者中,有30%通过TikTok Shop购买产品。在Z世代中,39%偶尔或定期通过TikTok Shop购买产品,而婴儿潮一代中仅11%。

对于品牌来说,需要重点建设内容电商能力,通过短视频铺量建立认知,再结合达人分发与直播转化,形成完整闭环。同时,商品详情页和评论区也需要承接内容逻辑,提供足够的信息密度,以支持用户快速决策。

美容消费者的社交分享行为显著,32%消费者发布过美容产品的图片或视频,Z世代高达54%。KOL推荐继续影响购买决策,43%的消费者在过去一年被KOL种草而购买产品,在社交媒体发现新产品的消费者占比为59%。Z世代通过社媒购买产品的比例最高,为68%,千禧一代56%,婴儿潮一代仅18%。

美容视频类型偏好方面,消费者最常观看产品评测,其次为教程。超过25%的消费者观看“Get Ready With Me”(GRWM)视频和购物开箱,街头采访类视频也逐渐流行(16%)。Z世代的观看比例最高,千禧一代在产品评测略高于其他内容,近一半婴儿潮一代表示不定期观看任何视频类型。

随着消费者越来越依赖线上信息,社交媒体已经成为最重要的产品发现入口。约一半消费者通过社媒发现并购买美妆产品,且内容偏好明显倾向于产品评测、教程、开箱和“Get Ready With Me”等真实使用场景。

这意味着,传统广告式内容的影响力正在下降,取而代之的是更具参考价值和信任感的内容形态。品牌需要通过真实体验、使用过程和效果对比等内容,降低决策门槛。

2. AI工具对购物的影响

美容消费者开始在产品研究与购买过程中引入AI工具。已有10%的消费者表示曾通过AI聊天机器人(包括ChatGPT)发现并购买美容产品,其中Z世代和千禧一代的占比更高(15%);超过25%的消费者已开始借助AI获取个性化推荐。

数据显示,AI已逐渐成为消费者购物路径中的重要工具。38%的消费者曾使用AI进行美容产品的研究或购买,不同代际之间差异明显:Z世代和千禧一代的使用率分别达到55%和51%,显著高于X世代(30%)和婴儿潮一代(20%)。

不过,尽管AI工具不断普及,仍有48%的消费者表示其使用的购物网站或应用数量没有减少。

越来越多用户通过多个网站和应用来发现产品,同时也更积极地尝试AI工具。其中,21%的消费者曾使用AI聊天机器人进行产品研究,而这一比例在Z世代及千禧一代中提升至30%,相比之下,婴儿潮一代仅为11%,代际差异依然明显。

与传统搜索不同,AI更倾向于基于问题提供整合性推荐,这意味着品牌需要优化内容结构,使其更容易被AI抓取和理解,例如围绕具体使用场景、肤质问题或功效需求进行信息组织。

同时,AI推荐越来越依赖数据与口碑沉淀,因此在各平台积累高质量评价与真实内容,也将直接影响品牌被推荐的概率。进一步来看,品牌还可以在自有渠道中引入智能推荐、肤质测试等功能,提升个性化体验,从而缩短用户决策路径。

整体来看,关税导致的价格压力让美国消费者更理性,社交媒体和内容电商改变了产品发现方式,而AI则进一步提高了消费者决策效率。在这样的环境下,品牌成功的关键不在于单一渠道的爆发,而在于能否在复杂且分散的路径中持续建立多个触点,从而影响消费者的购物决策。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy