跨境企业出口退税变视同内销?这些情况一定要警惕!

4137

4137在出口退税业务中,不少企业都会遇到这样的困惑:明明以为可以正常退税,结果却被要求视同内销缴纳增值税。

今天,就为大家详细梳理和跨境电商出口企业相关、会触发视同内销的情形,帮助企业提前规避风险。

一、业务或者资料为虚假、伪造的

①企业或者其供货企业自产、购进业务为虚假的。

包括2个层面,1是供应商的业务是虚假的,2是企业自身的业务是虚假的,此2种情况下都要视同内销交增值税。

②企业提供伪造、虚假的备案单证或者收汇材料的出口业务。

③企业增值税退(免)税凭证有伪造或者内容不实的出口业务。

④提供的增值税专用发票、海关进口增值税专用缴款书等购进凭证为虚开或者伪造。

⑤供货企业销售的外购货物、服务、无形资产,其购进业务为虚假业务。

⑥企业增值供货企业销售的委托加工收回货物,其委托加工业务为虚假业务。

二、未取得采购发票的情况

出口业务属于购进后直接出口,未取得增值税专用发票、海关进口增值税专用缴款书、普通发票、政府非税收入票据、拍卖人签署的成交确认书及有关收据、资产重组文件、无偿划转的证明材料、完税凭证等合法有效购进凭证之一的,符合国务院规定的除外。

*此条需要特别注意,实践中有很多卖家货物报关后拿不到进项发票或普通发票,企业在出口前建议找供应商确定能否开票。

三、资料与实际业务不符合的

①提供的增值税专用发票上载明的货物、服务、无形资产与供货企业实际销售的货物、服务、无形资产不符。

②提供的增值税专用发票上的金额与实际购进交易的金额不符。

③提供的增值税专用发票上的商品名称、数量与供货企业的发货单、出库单及相关国内运输单据等凭证上的相关内容不符,数量属合理损溢的除外。

④出口货物报关单上的出口日期早于申报退(免)税匹配的购进凭证上所列货物的发货时间(供货企业发货时间)或者生产企业自产货物发货时间。

⑤出口货物报关单上载明的出口货物与申报退(免)税匹配的购进凭证上载明的货物或者生产企业自产货物不符。

⑥ 出口货物报关单上的商品名称、数量、重量与出口运输单据载明的不符,数量、重量属合理损溢的除外。

四、与企业或上游供应商生产经营范围不匹配的

① 生产企业出口自产货物和跨境销售服务、无形资产,其生产设备、工具等不能生产该货物、提供该服务或者形成该无形资产。

五、政策取消出口退税的情况

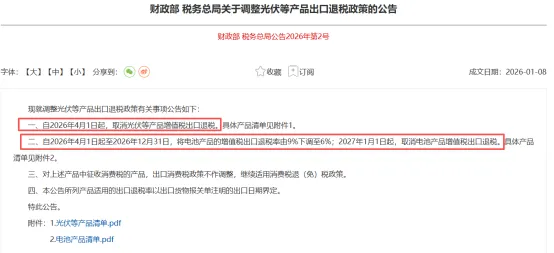

如2026年第2号文中提到的取消出口退税,实践中需要视同内销,交增值税。

销售上述品类的企业需要特别注意此条规定,2026.4.1日之后,采购进项发票只能用于抵扣销项增值税,不能再退免税,企业的成本会相应的增加。

六、企业自动放弃退税的情况

企业放弃退免税,选择缴纳增值税的。

七、违规出口操作

①将出口货物报关单等退(免)税凭证交由除签有委托合同的货代公司、报关行,或者由境外进口方指定的货代公司(提供合同约定或者其他相关证明)以外的其他单位或者个人使用的。

如将报关单借给其他企业使用的情况。

②以自营名义出口,其业务实质上是由本企业及其投资的企业以外的单位或者个人借该出口企业名义操作完成的。

③以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或者协议)的。

④出口货物在海关验放后,自己或者委托货代承运人对该笔货物的海运提单或者其他运输单据等上的品名、规格等进行修改,造成出口货物报关单与海运提单或者其他运输单据有关内容不符的。

⑤以自营名义出口,但不承担出口货物的质量、收款或者退税风险之一的,即出口货物发生质量问题不承担购买方的索赔责任(合同中有约定质量责任承担者除外);不承担未按期收款责任(合同中有约定收款责任承担者除外);不承担因申报出口退(免)税的资料、单证等出现问题造成不退税责任的。

⑥未实质参与出口经营活动、接受并从事由中间人介绍的其他出口业务,但仍以自营名义出口的。

⑦企业因骗取出口退税等被税务机关停止出口退税权期间发生的出口业务。

⑧出口货物报关单是通过报关行等单位将他人出口的货物虚构为本企业出口货物的手段取得。

....