企业所得税汇算丨出口企业的收入确认、税前扣除及申报

595

595出口企业涉税申报热点知识,您都掌握了吗?今天小编带您一起回顾梳理收入确认时点、税前扣除凭证、企业所得税预缴申报相关知识点~

一、收入确认时点

01

增值税收入确认时点

根据《中华人民共和国增值税法》及其实施条例规定,增值税纳税义务发生时间,按照下列规定确定:

1.发生应税交易,纳税义务发生时间为收讫销售款项或者取得销售款项索取凭据的当日;先开具发票的,为开具发票的当日。

2.发生视同应税交易,纳税义务发生时间为完成视同应税交易的当日。

纳税人出口货物,报关出口日期早于以上第一项、第二项规定的纳税义务发生时间的,纳税义务发生时间为货物报关出口的当日。

02

企业所得税收入确认时点

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

企业销售商品同时满足下列条件的,应确认收入的实现:

1.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

2.企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

3.收入的金额能够可靠地计量;

4.已发生或将发生的销售方的成本能够可靠地核算。

二、企业所得税税前扣除凭证

根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)规定:

第九条 企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

第十一条 企业从境外购进货物或者劳务发生的支出,以对方开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证。

三、企业所得税预缴申报要点

《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》(国家税务总局公告2025年第17号)进一步明确了出口企业预缴申报要求。

一是重申出口企业纳税申报义务。生产销售企业出口货物的,应就其出口货物的收入计算并申报缴纳企业所得税。通过自营方式出口的,应将其出口本企业生产或销售货物对应的收入纳入营业收入进行申报;通过委托方式出口的,应将其委托出口本企业货物对应的收入纳入营业收入进行申报。除纳入营业收入申报外,出口企业还需进一步申报上述两类出口收入的具体情况。

二是从事代理出口业务的企业,应将其出口代理费收入纳入营业收入进行申报,并申报具体情况。同时,为规范代理出口业务企业所得税管理,以代理,包括通过市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时需要附报《代理出口企业受托出口情况汇总表》,提供委托其出口货物的委托方基础信息和出口金额情况。出口货物涉及多个环节的,应填报实际委托出口方基础信息和出口金额等情况。实际委托出口方是指出口货物的实际生产销售单位,原则上应为境内主体。若上述企业填报的是报关行、货代公司等非实际委托出口方或非境内主体,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。

举个例子

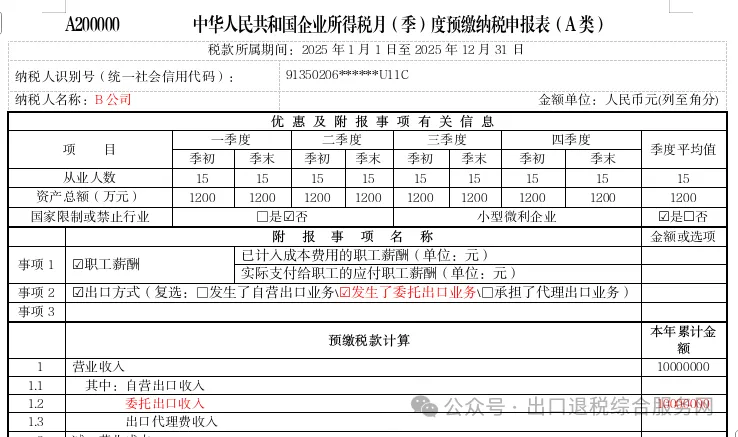

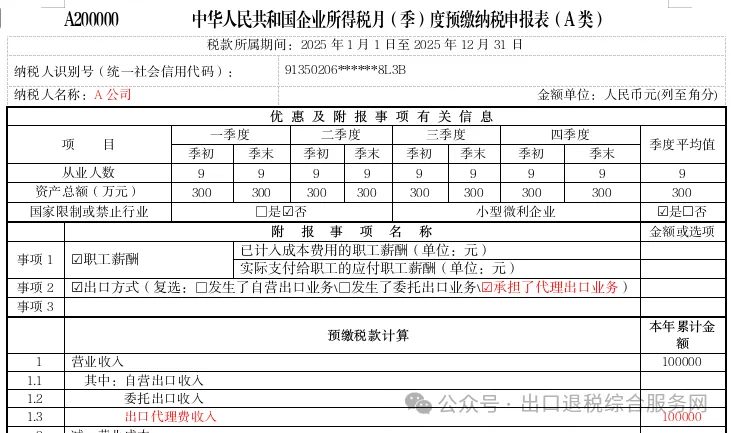

A公司从事代理出口业务,接受B公司委托出口其生产的货物,涉及多张海关出口报关单,截至四季度共计委托出口1000万元人民币,收取代理费10万元。

预缴申报情况如下:假定A、B公司不存在其他业务,A公司应申报营业收入10万元,其中出口代理费收入10万元,同时应在《代理出口企业受托出口情况汇总表》中逐笔填报B公司委托A公司出口的海关出口报关单号,并将B公司的名称、纳税人识别号及对应的出口金额分别填入实际委托出口方名称、实际委托出口方纳税人识别号(统一社会信用代码)、出口金额栏次。

B公司应申报营业收入1000万元,其中委托出口收入1000万元。

相关表格填报示例如下:

A公司(代理出口企业)

B公司(委托出口企业)