三个月赚2亿!深圳大卖再次冲刺上市

211

211

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

据最新披露,道通科技今年一季度短短三个月中,扣非归母净利润便达2.37亿元,同比大涨4倍。

三年净利翻四倍

成立于2004年的道通科技,深耕汽车智能诊断设备与电子零部件赛道,产品远销全球70多个国家和地区,在海外汽修领域早已积累起不错的品牌认知。

这已经不是道通科技第一次冲击港股。

早在2020年,它便登陆上交所科创板,成为国内汽车智能诊断领域首家科创板上市公司;

2025年12月,公司首次递表港交所,后因材料六个月有效期届满自动失效;

仅间隔不到两周,道通科技便更新财务与业务资料再度申报,足见其推进A+H双上市的坚定决心。

而支撑它二次冲港底气的,是一份增速亮眼的业绩单。

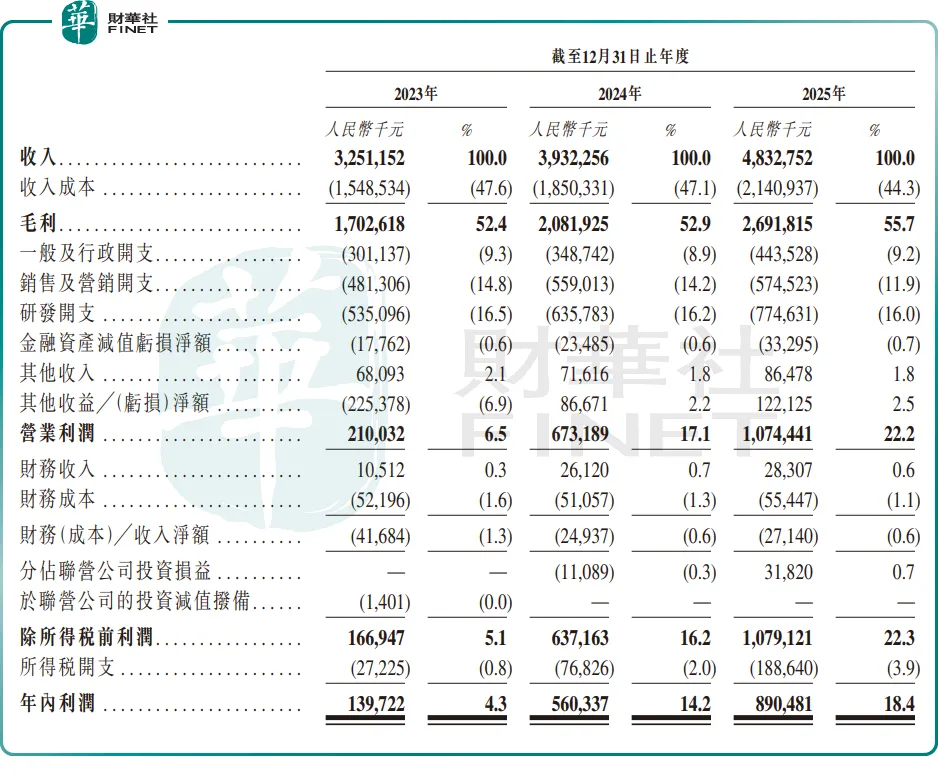

2023年至2025年,公司营收增长至48.33亿元,三年复合增长率达21.9%;

利润端的增长更为迅猛,归母净利润从1.79亿元跃升至9.36亿元,三年翻了四倍有余,整体毛利率也稳步提升至55.7%;

其中2025年扣非净利润同比增幅超60%,盈利的含金量持续提升。

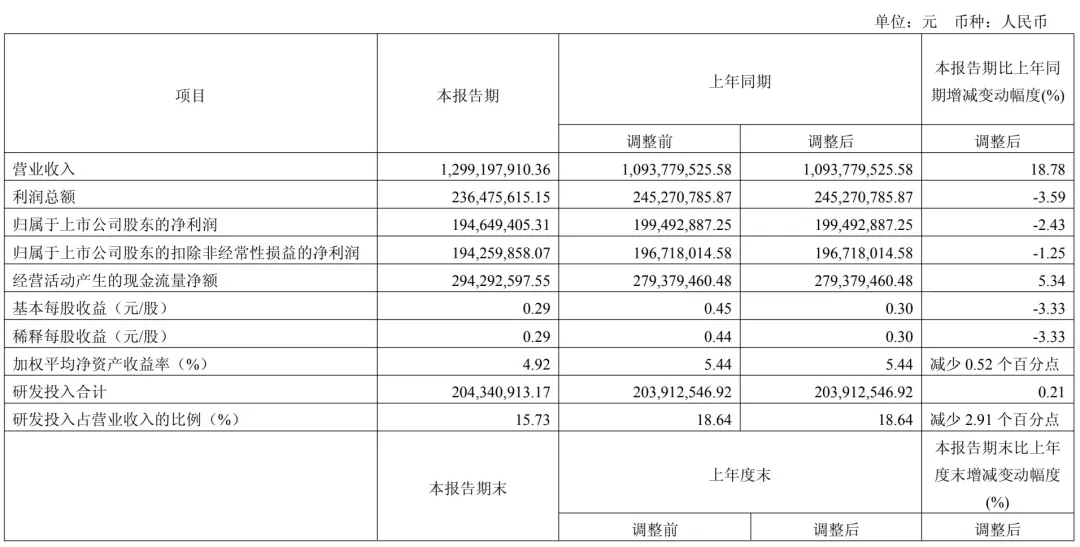

进入2026年,增长势头并未放缓,一季度公司实现营收12.99亿元,同比增长18.78%;

剔除汇兑波动影响后,扣非归母净利润同比大涨40.23%达2.37亿元,业绩释放节奏仍在加快。

对于一家收入重心在海外的企业而言,港股上市绝非锦上添花。

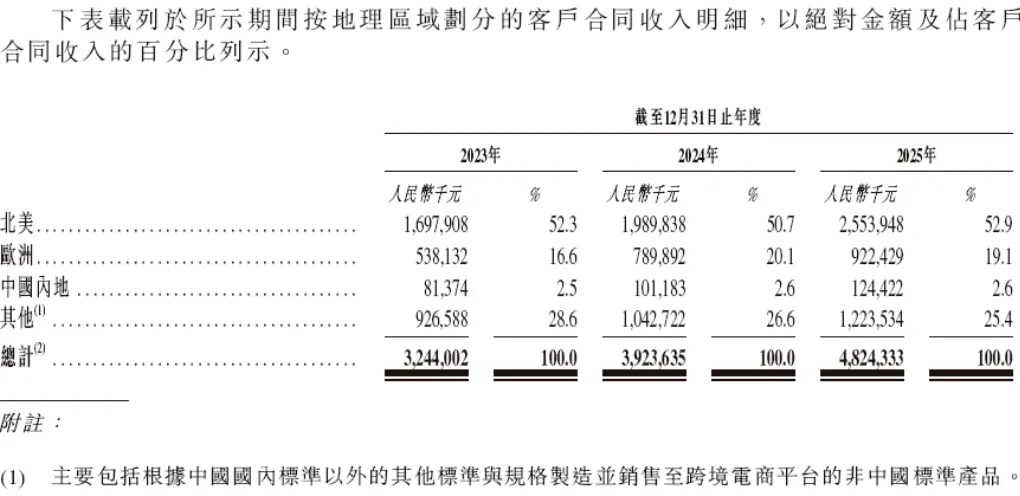

从收入结构看,道通科技国内收入占比仅2.6%,绝大多数营收来自境外市场。

落地港股后,企业可更便捷地开展境外再融资、跨境并购与海外发债,直接匹配其全球化产能布局。

这种“A+H”的资本结构,正在成为安克创新等头部出海品牌的共同选择,本质是用全球化的资本工具,对冲单一市场的贸易与经营风险。

撑起增长的底气

这份高速增长并非单点爆发,而是靠三条业务线协同发力,背后是AI技术与全球化渠道的双重支撑。

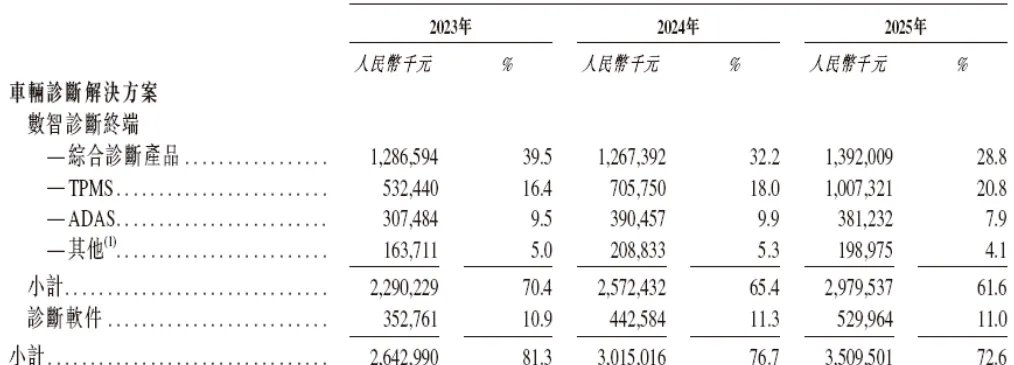

# 数智车辆诊断是道通科技的基本盘,也是它立足全球的核心优势。

按近三年累计收入计算,道通科技已连续三年坐稳全球数智车辆诊断提供商首位,全球市场份额稳步提升至11.8%。

不同于单纯售卖硬件设备的厂商,道通科技将AI多模态大模型与诊断场景深度结合,提升故障诊断的精度与响应速度。

这套模式,既靠高性价比设备打开全球市场,也靠迭代的诊断软件与增值服务收取订阅费用,形成了长期复购的商业闭环。

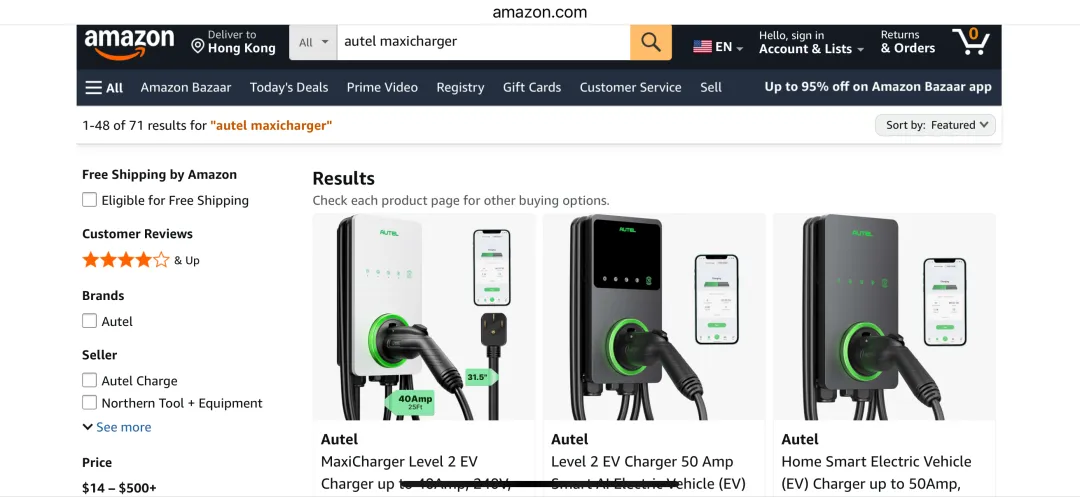

# 智慧充电业务则是拉动业绩提速的第二增长曲线。

2021年才正式切入该赛道的道通科技,仅用三年时间就将这块业务的收入做到了12.42亿元,2025年同比增速超40%,目前已是北美规模最大的中国智慧充电设备出海厂商。

线下它拿下美国最大商用停车场运营商LAZ Parking的独家供应资格,与欧洲壳牌、Circle K等巨头达成合作,顺利接入当地主流充电网络;

线上则在亚马逊北美等站点多次登顶家用充电桩畅销榜,拿下“Best Seller”称号,品牌声量与销量同步提升。

# 除此之外,AI及软件服务成为无法忽略的高价值板块。

2025年该业务收入5.52亿元,毛利率高达99.24%,几乎是纯收益。

它与硬件业务形成协同,持续推高公司整体盈利水平,也让“硬件引流、软件变现”的商业模式得到了市场验证。

出海比拼不只看业绩

亮眼的增长之外,道通科技的港股之路也并非毫无隐忧。

高速扩张之下,公司的内部治理与合规体系没能完全跟上节奏:去年首次递表节点,公司因关联交易披露不规范、内控流程缺失等问题收到监管罚单;

核心管理层岗位也出现频繁变动,财务、董秘等关键岗位人员流动性偏高,给长期经营埋下了不确定性;

实控人的过往争议,也让部分投资者对公司治理规范性存有顾虑。

后续能否顺利登陆港股、走得更稳,还要看其整改的诚意与落地效果。

从跨境电商行业的视角看,道通科技的路径极具参考意义:当铺货与低价的红利耗尽,深耕技术、打造品牌、搭建全球化的供应链与资本体系,才是穿越周期的核心解法。

A+H双上市是道通科技全球化进程的一步,却不是终点。

对于所有志在长远的出海企业而言,技术、品牌与业绩固然重要,稳健的治理与合规能力,同样是不可或缺的护城河。