税务局申报数据和跨境平台申报数据的口径差异到底是什么,你是否知道?

2162

2162摘要:当平台数据与纳税申报“撞车”,S务部门主动发出调研提纲,跨境电商企业迎来合规自救的关键窗口期。读懂政策深意、找准合规路径,才能化危机为转机。

日前,许多跨境大卖手上都有一份来自S务部门的调研提纲,有人习惯性的反应是恐慌(最近很多大卖都成“惊弓之鸟”了)。但仔细阅读这份《跨境电商出口企业调研提纲》后,行业资深人士却看到了不一样的信号:S务部门正在主动了解行业痛点,寻求解决方案。

这份提纲直指两大核心难题:收入确认口径不一致、纳税主体身份不匹配。而这正是当前“申报噩梦”的根源所在。

一、收入确认:为何你的账本与平台数据总对不上?

根据2025年第15号公告,平台向S务部门报送的是卖家的总销售额,而这个不是跨境卖家的真实收入。这中间的差额包括平台广告费、佣金、物流费等。举个例子:产品售价100美元,平台扣除各项费用60美元后,回款40美元。

• 平台报送数据:100美元

• 企业常见记账方式:40美元

我们以一个SUMMARY报告来看一下,根据关于互联网平台企业报进涉税信息有关事项的公告(2025年第15号)其中第二条第(三)条中:针对境内外互联网企业应该报送内容规定,

(1)销售货物、服务、无形资产取得的收入,包括收入总额、退款金额、收入净额等;

(2)从事其他网络交易活动取得的收入;

(3)交易(订单)数量。

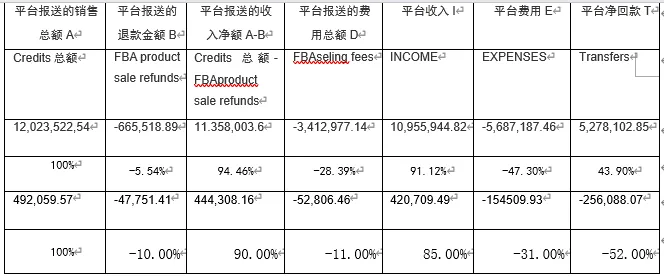

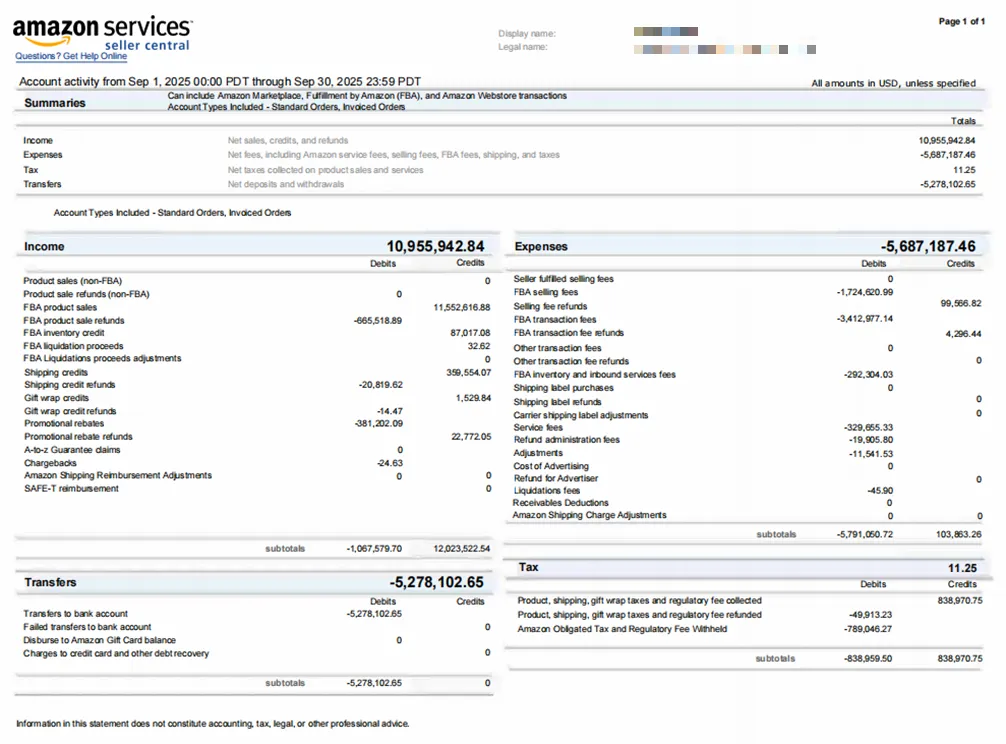

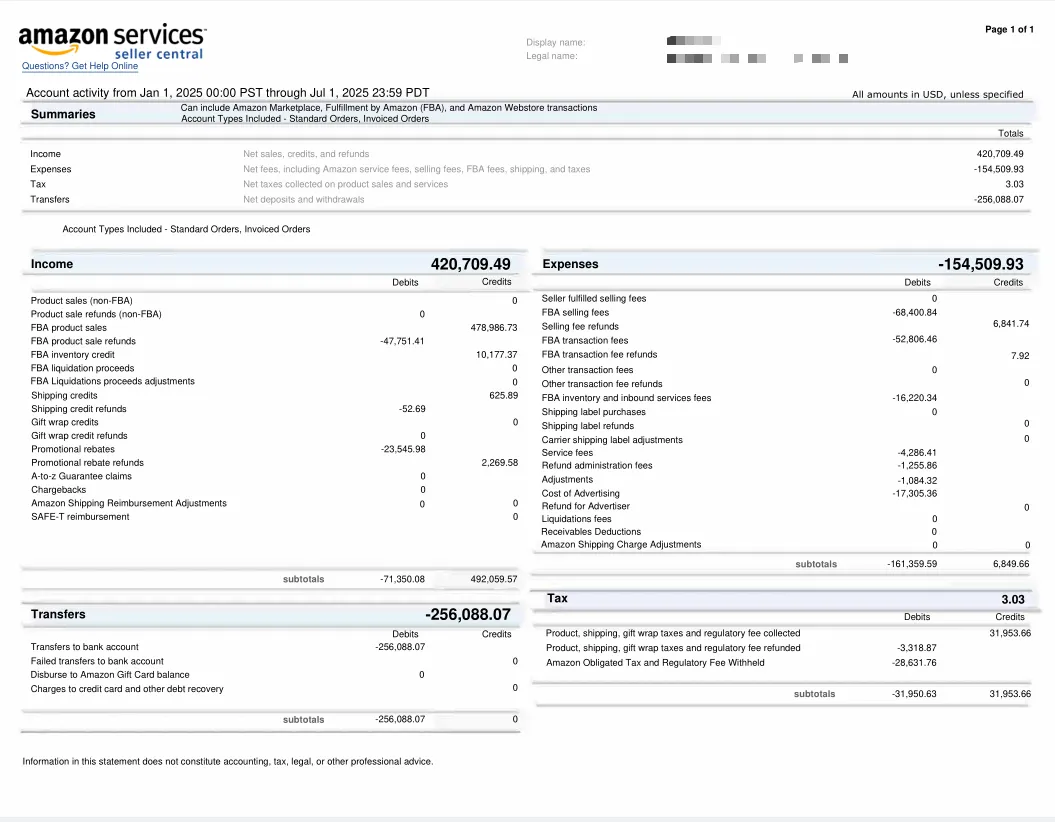

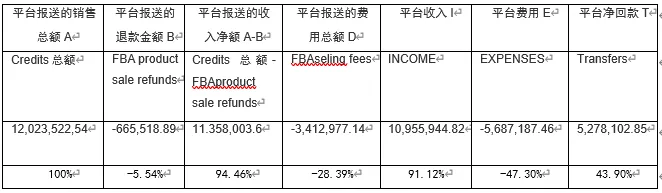

以一个亚马逊平台Amazon为例,目前Amazon平台给客户相关报告有两个,一个是SUMMARY REPORT报告和另一个是账期报告,现在亚马逊平台报送的是销售总额Credits总额,约为12,023,522.54美元,而扣款只报送了销售产品(FBA transaction fee refunds)的退款,其实还有各项Other transaction fee refunds,Shipping label purchase refunds,FBA transaction fee refunds等这一类退款没有扣除,而平台费用也只报送了平台俑金,而仓储费用扣款、运费扣款都没有报送。

其实以Amazon的SUMMARY REPORT报送为例,一般收入为INCOME为销售总额,下图亚马逊平台的INCOME为10,955,944.82美元,而扣除费用的总额为EXPENSES-5,687,187.46美元,Tax为11.25美元,而Transfers为-5,278,102.85美元,其实最后中国的跨境卖家能收到的款项净额为-5,278,102.85美元,这也是中国跨境卖家认为的净收入,而回款的这个数据只占平台报送销售总额的数据的43.9%。

如下表1,图1

图1

然而,这还不是跨境亚马逊卖家的销售额回款,还有除平台外的海外仓的费用,海外支付的物流费用,海外支付的站内广告费(Amazon扣除的)和站外广告费如Mate,Google,TIKTOK红人机构的广告费等,最后还有类似Payoneer派安盈、Wordfirst万里汇、Airwalx空中云汇、lianlian连连支付、pingpong 乒乓支付等这些第三方支付的回款代收的交易手续费等,这些扣除完后才是我们卖家能回到境内的销售净款项。

一般跨境这个净回款还要扣除5%-15%不等的国际物流费,还要扣除0.1%-0.3%不等的回款手续费,还有站外的广告费,这些扣除后,跨境卖家净回款为实际扣除海外费用的净额,以下面这个case为例,我估计最后为销售总额的34%左右。然后再扣除这些企业的采购成本,其实利润都不到销售总额的10%。

(案例1)

二、纳税主体:谁才是真正的纳税人?

调研提纲提到的第二个问题更为复杂:许多卖家使用境内多家主体注册店铺,又将资金回款归在某一主体或者在香港主体,但实际运营均由境内企业完成。这种“内外有别”的模式导致:

平台向税局报送的是店铺主体的各项数据,在税务局没有数据前,这些境内主体数据都是透明的,境内只有人员公司, 境内实际运营企业申报的收入规模明显偏小,两者之间缺乏合规的关联交易安排。

但是,S局其实还没明白跨境企业是如何运作的,就知道很多主体,很多店铺,S局不知道如何证明这些店铺与实控人之前是什么关系?

S局也不知道这些企业与我们出现的那些“买单配票”非法退税的企业的模型有何不同,其实对于所得税,根据《企业所得税扣除凭证管理办法》规定,企业发生在境外的合理费用,能提供合理单据和相关凭证的,在企业所得税前可认扣除。所以企业所得税对于我们跨境企业来说,跨境企业都还能如实缴税,只是境内采购没报关部分是否可扣除的问题。

最大的难题是增值税,跨境电商为什么要多主体?目的是为了避免平台的恶意规则,担心“挂店铺”的风险,现在确实无法向税局证明,或者说证明难度有一些不是标准化的规则。

这就陷入了两难。

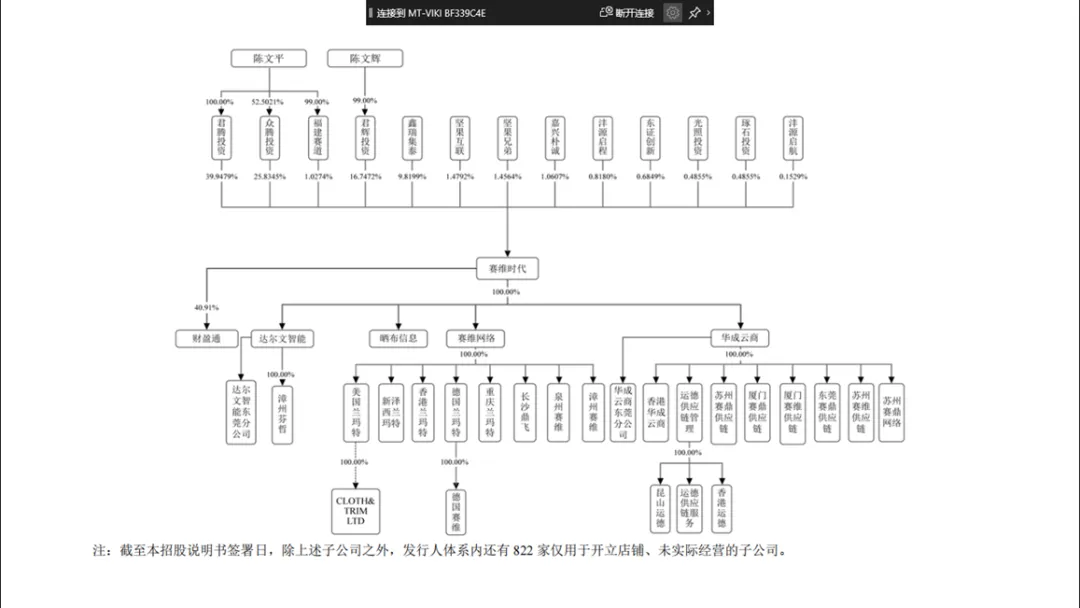

然而,这个行业的上市公司或新三板公司,早期合规都采用了全球合规框架的方式,以赛维、三态这些上市企业为例,他们采用了跨境架构,区分企业的“店铺主体”、运营主体、出口退税主体等一系列境内外公司,而其下有几百家店铺公司是其集团的孙公司或孙孙公司,但是其都是全资控股,做到了完全的合规性。

我们以上市公司的情况来看一下案例。

(一)收入确认:全额还是净额?这是个问题

在实际操作中,许多跨境电商企业习惯于按平台回款净额确认收入。而根据15号公告要求,平台向税务机关报送的是企业的总销售额。

上图公司2025年9月亚马逊店铺数据显示,平台销售总额(Credits总额)为12,023,522.54美元,退货退款为665,518.89美元,净销售额为11,358,003.65美元。而平台最终回款(Transfers)仅为5,278,102.65美元,占销售总额的43.90%。

如果按净回款确认收入,将会出现近60%的收入缺口,这必然引发税务机关的质询。

(二)纳税主体:谁在真正经营?谁该纳税?

多店铺代持模式是行业常见做法,但却成为税务机关关注的焦点。跨境行业一般参考上市公司搭建跨境架构。

境内主体:主要有出口主体,负责集中采购和出口报关,确认出口报关收入。

运营主体:为香港公司提供运营服务,确认跨境服务费收入,根据《国家税务总局关于全面推开营业税改征增值税试点的通知》【2016年36号_财政部】 附件四:跨境应税行为适用增值税免税和零税率政策,对于跨境服务费收入免征增值税,当然,要有完整的相关手续。

技术服务主体:提供IT技术支持,确认技术服务费收入。

境外主体:

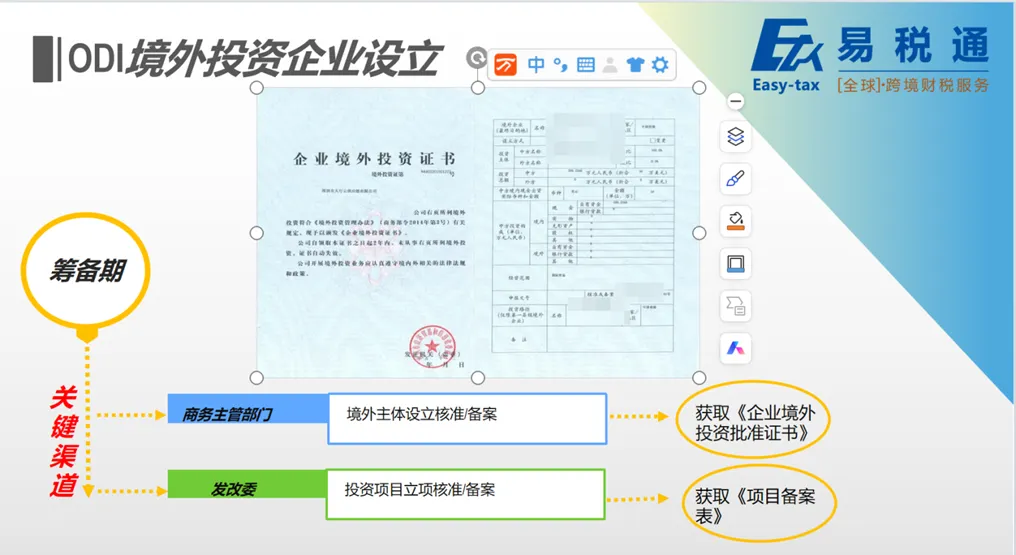

香港全资子公司:作为境外销售主体,通过商务部办理境外投资备案证书,及通过发改委取得批文。

而境外全资子或者海外孙公司等主体统一核算境外平台销售收入,并合理列支境外企业在境外发生的成本,最后利润在境外并缴纳香港利得税。

店铺公司:仅作为店铺注册主体,不进行独立核算,相关税费由香港子公司、境内的运营公司、技术服务主体及出口报关主体来实现纳税申报。

我们来看行业赛维时代实现的企业资金及税务主体的案例如下。

我们来以上市案例来看一下相关情况,上市公司2类模式,一类是ANKEY安克模式,如安克创新,致欧家居、科沃斯等,这一类模式不存在15号公告报税难题,这类企业为真正的出海企业,他们的店铺销售主体为美国,欧洲,日本等全球实体企业,境外平台境外店铺不在15号公告报关范围 。

第二类为赛维模式,如赛维时代、三态等其他上市公司。

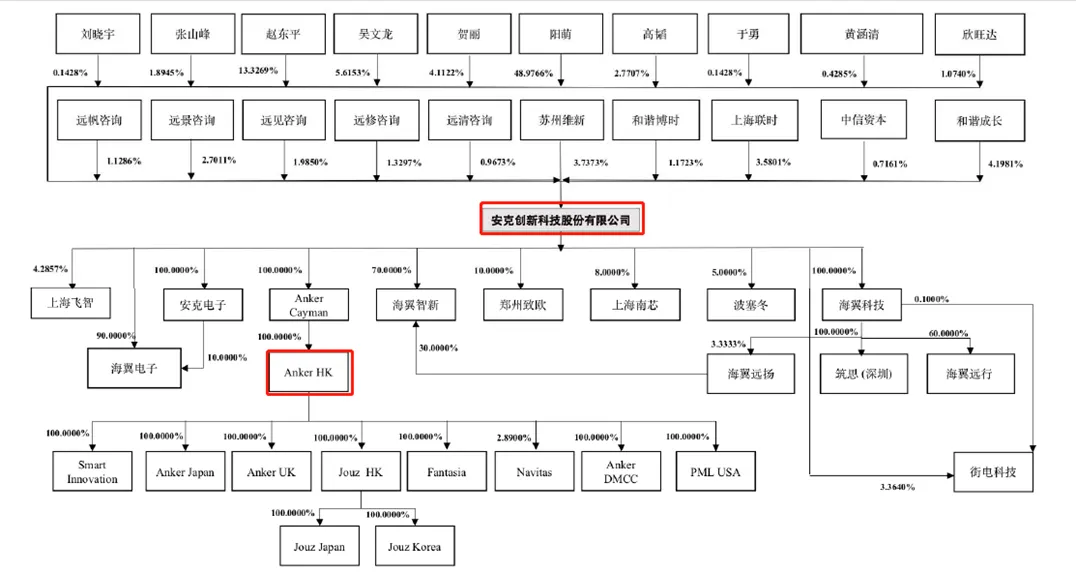

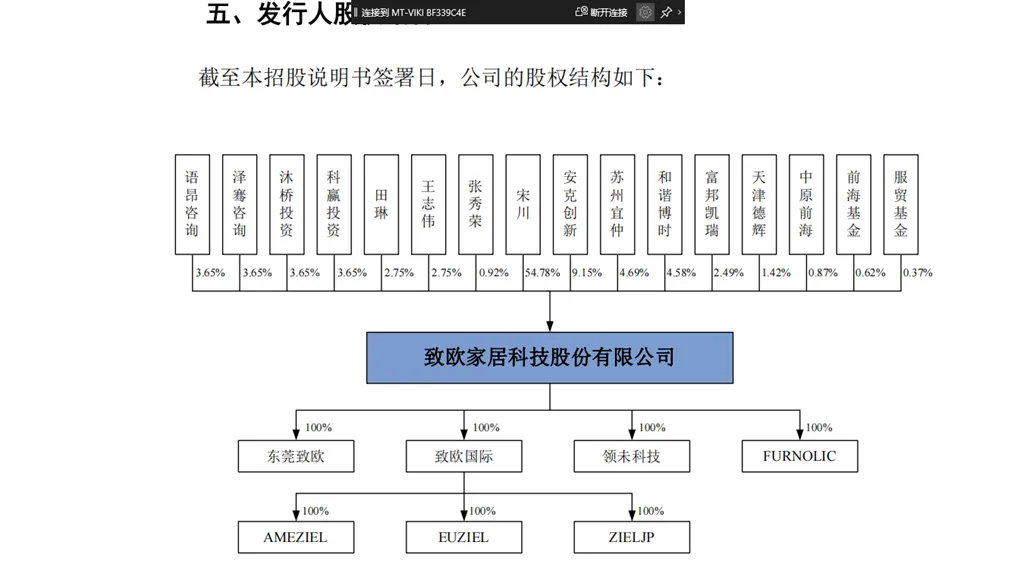

赛维模式下拥有大量中国企业为上市公司的全资孙孙公司等。如下图为赛维的一批境内公司店铺。

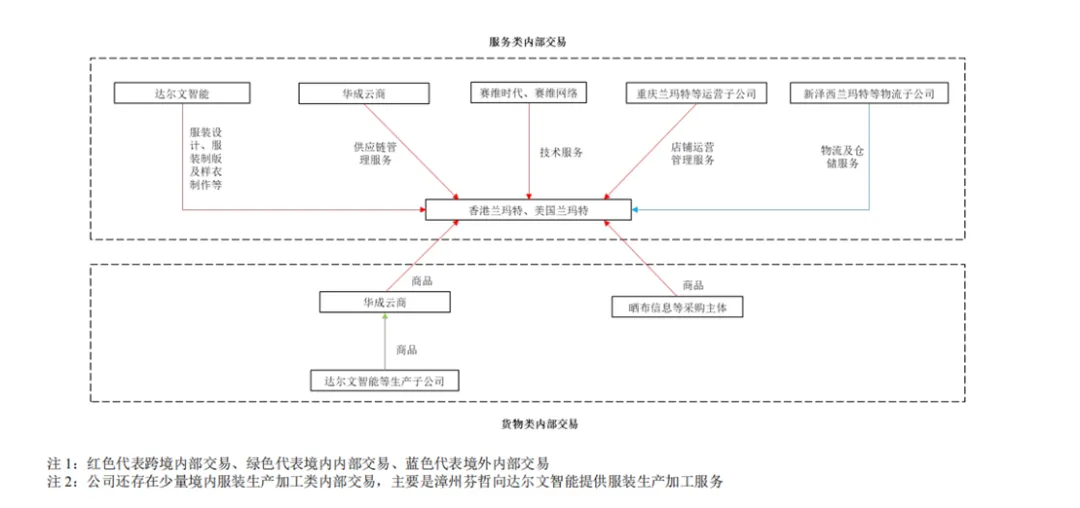

赛维集团关联交易及内部交易情况

这种架构设计既符合集团化运营的效率需求,又满足了各税收管辖区的合规要求。

尤其有很多参考上市公司做了全球合规架的跨境电商企业,他们是先合规的企业,是有走在税务要求合规前的企业,这些企业在境内及海外子公司都缴纳了几百上千万的企业所得税,他们的企业所得税也是参考上市公司,主要缴纳在出口主体和国内运营主体或技术主体,而这些主体公司并不是他们的“店铺主体”。

我们真实建议S局,实质考虑跨境卖家的真实经营情况,我们有一个对S局的参考意见。

三、对S务部门的建议:期待明确以下执行细则

作为行业一员,跨境电商企业可以通过这次调研机会,向S务部门提出以下建设性意见:

明确收入确认标准:希望明确跨境电商企业是否可以按净额确认收入,或者出台针对行业的收入确认指引。

设立过渡期政策:对于历史期间的数据差异,建议给予企业一定的过渡期进行自查自纠。

提供确定性裁定:针对企业架构重组涉及的特殊性税务处理,提供确定性服务。

关于增值税:

跨境电商相对于其他企业,其数据真实性如亚马逊、沃尔玛、EBAY、美客多、TUME、TIKTOK等境外平台提供的详细的交易报告和第三方收款公司的交易流水等,可以将这一类交易平台数据与企业报关数据比对,由企业自行提供报关数据与店铺交易数据和销售收款数据的比对材料,对合规的企业,能做到产品100%报关出口的企业,增值税建议为其集团内报关出口销售额,而税务局应考查同一集团下报关加成比例是否是高于行业水平,或者说是否符合正常的国际税收转移定价标准,如果企业都能做到合规的情况下,并主动向主管税务单位披露店铺主体与其集团其他公司及出口退税公司的关系的,不应再征收店铺公司的增值税,店铺主体应纳税应同样免税。

这些可参考的数据为:

报关单据(集团企业报关数据);

店铺交易数据(亚马逊、沃尔玛、EBAY、美客多、TUME、TIKTOK交易报告);

店铺回款数据,如(Payoneer派安盈、Wordfirst万里汇、Airwalx空中云汇、lianlian连连支付、pingpong 乒乓支付等各支付平台)。

而对于没有报关的企业,大家担心的是以销售总额Credits来视同内销缴纳增值税,据我司了解,大部分跨境企业都愿意合理纳税,只是不知道S局是以哪一类口径,或者说现在的这个数据推送导致跨境并非真实的收入,如果按上述推送数据销售总额Credits来视同内销缴纳增值税,卖家将在海外平台的扣除50-60%的大量境外费用都要在中国境内缴纳增值税,那跨境企业基本可以关掉停业了,这也是跨境企业为什么都去香港注册店铺公司的原因,至少香港公司从税法角度无增值税。

另外一个原因,就是如果跨境企业是以店铺来缴税,那么等3-4季度过去后,单店铺又变成了一般纳税人,企业要以店铺数据缴纳13%的增值税的话,企业将无法生存。

关于企业所得税:

就如上述所述,企业所得税其实有真实的凭证可以实际扣除,对于卖家可以据实申报,只是存在2类企业,一种是已经搭建合规架构,并真实和合理缴纳相关税费的企业,这一类纳税主体与店铺主体不是同一个公司,如果按店铺主体缴税,这一类合规的企业会重复缴纳企业所得税,另一类是完全没有合规的企业,这一类企业反而是就单主体缴税和集团公司模式缴税都一样,因为企业所得税就其在境外的费用可扣除,只是跨境企业现在不知道S局是要求以哪一个口径缴纳。因此大家就在观望。