拼多多出海,能否“一刀”砍向海外

3376

3376“折戟沉沙铁未销 自将磨洗认前朝”

随着SHEIN在海外成功,互联网大厂对于出海电商的探索从未停止过。

最早期有京东国际Joybuy的项目,后以转型2B供应链赋能出海为告一段落。

而在近期:

前有字节系的女装独立站 Dmonstudio,电商平台 Fanno相继关停;

后有阿里系推出时尚女装项目Allylikes,看也是“不愠不火”。

以上项目基本上相继折戟,敢为天下后的拼多多此刻高调入场,引起了跨境圈一阵沸腾。

而这一幕又那么似曾相识,在2021年年底这么高调招商的还是Fanno。因为有TikTok光环的加持,很多卖家挤破头都想入驻进去,幻想着通过Fanno+TikTok卖遍全球,而泡沫终究在半年之后破灭。

如今的拼多多出海项目让很多跨境卖家(特别是惨遭亚马逊的毒打)又拾起了希望,在各种跨境电商社群可以看到这种盛况:

如何入驻拼多多国际?入驻有什么资质要求?我提交了审核通过要多久?可以做一件代发吗?有什么扶持政策?哪里可以找到小二?

微信社群

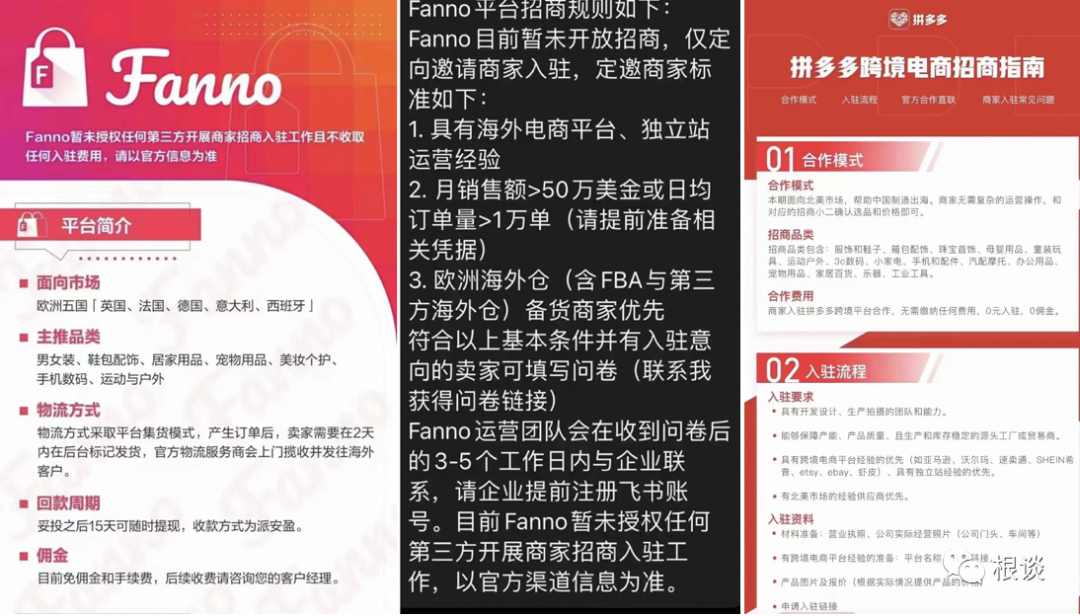

那拼多多海外项目与Fanno有什么区别呢,公众号根谈找到了招商要求对比了一下:

都是打算做海外电商平台,载体以APP为主

都是全品类 覆盖服饰,3C数码等

前期都是邀请制,定向招商,政策都是免佣金和入驻费

唯一的区别点Fanno切入欧洲五国,而拼多多直接面向北美市场

那拼多多的海外项目这次能够成功吗?做海外市场电商平台还有机会,这篇文章来简单来聊一下根谈对此事的一些看法。

不管是国内还是国外,做电商的本质无非就是要做好人货场。

想要做跨境电商,首先你要有好的货品,也就是大家常说的供应链优势。

而这次拼多多海外项目招商引起这么多人关注,这点可以说是成功的。不管是通过PR,还是大公司的实力光环,在项目暂未成型的时候,能够整合到优质的供应链资源,是很重要的一步。因为想做一个新的电商平台来说,前期没有流量也就是没有单量,在供应商这块其实没有议价能力的。为什么SHEIN有优势,因为体量越大,可以给供应商的单更多,就可以拿到最低的价格,这样它通过低价策略打遍天下无敌手。拼多多海外项目前期通过免费入驻和零手续费来吸引品牌和商家的注意,如果可以得到供应商的配合(请注意是如果),这也是走出项目成功最关键的一步。

解决完货的问题,接下来就是搭场地。根据目前公开的信息,拼多多海外项目想要做的应该是类似速卖通或者亚马逊这种开放的电商平台。卖家可以直接在上面开店,买家可以在上面买到好的产品,场地的载体是一个电商APP。从技术的角度来看这个问题应该不大,国内他们本身就是一个社交电商平台APP。但是如果要在海外做成这个事情,其实难度很大,特别是他们首先切入的市场还是北美。

为什么说难度很大:

由于北美市场的消费能力,电商基础环境(支付,物流,)等各方面相比其他区域条件更好,也是中国品牌出海必争之地,说白了,玩家多了,竞争更激烈,特别是对于一个后来者来说。从根谈关注到的行业信息来看,中国品牌出海专门做电商平台APP来切入北美市场市场占有率很高的,除了SHEIN之外(SHEIN也不是只做北美,同时它也不是只做APP。),找不到第二家。

中国出海重点以APP切入都是差异化区域竞争:

Jollychic做APP主要是面向中东地区,在2019年还是中东之王

Clubfactory做APP主要面向的是印度(已被下架)

Shopee是从东南亚切入

Fordeal刚开始也是面向中东地区

为什么这些都避开北美市场,主要原因是市场本身比较成熟,美国本土玩家就很多,相比其他区域来说,获客成本太高,一个APP可以抢到的市场份额有限,也只能做成小而美,而无法做到行业头部。如果做不到行业头部,基本上无法支撑起一个开放的电商平台APP所需要的量,那供应商也不会继续跟你玩,量太小,赚不到钱。

虽然北美移动化的趋势越来越明显,但是还是有大部分人购物习惯是喜欢通过电脑网页上面进行,从用户获取和用户体验来说,最好还是独立站+APP更为保险。

如果只做一个电商APP,还有个考验的就是APP的流量运营和分发能力。电商平台会有海量的SKU,基于不同人群的兴趣来做产品的曝光和推荐就至关重要,也就是大家常说的千人千面。因为APP流量位置有限,如果不通过算法推荐,很多产品根本没有曝光机会,通过兴趣推荐同时也可以提升用户的购买转化率。而这个推荐算法需要大量的数据积累和机器学习模型才能成熟。对于这种新项目来说,前期积累数据也是一个漫长的过程,更别说训练这套算法模型。

有了好货,搭好了卖场,那需要人进来逛,那流量从哪里来?

不只是拼多多,获取流量,应该是中国品牌出海卖家共同需要面对的问题,特别是对于独立站来说。拼多多海外项目如果想做一个开放性的电商平台,商业模式是要靠卖流量赚商家的交易费用,那就更缺流量。

背靠腾讯,拼多多短短几年内成为中国社交电商平台一哥,从淘宝,天猫,京东里虎口夺食。那有没有机会做一个北美版社交电商平台?

首先我们来明确什么叫社交电商平台,就是背靠社交平台来完成流量的获取到支付转化闭环。在北美的社交的APP很多,并没有出现一个像微信那样大而全一站式的平台

通讯社交:Facebook,Messager,Skype,Whatsapp,Discord

图片社交:Instagram,Pinterest

短视频社交:TikTiok,Snapchat

长视频社交:Youtube

时事社交:Twitter

其中哪一个都有大量的用户,而且不同的人在不同的时间段使用不同的APP习惯,该抱谁的大腿?北美电商平台和品牌很多,目前没有哪个敢称自己为社交电商,最多也只能说自己是Social First

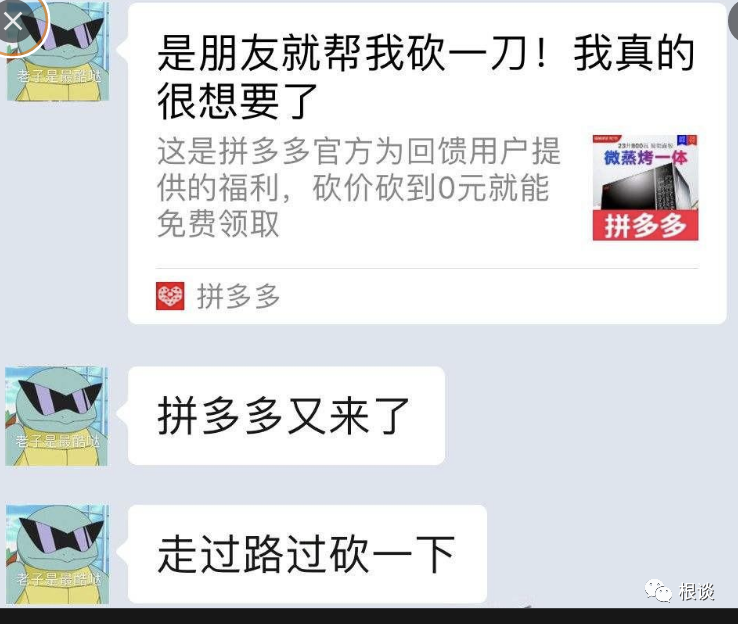

社交电商平台,最常见的玩法是分销裂变,从社交平台里面搞免费流量。对于拼多多让人印象深刻的“来一刀,免费领,是兄弟就帮我砍”

那这个玩法在北美能不能行的通呢?答案是 否定的

海外社交比较割裂,不可能针对所有社交平台单独出解决方案

老美很注重用户体验,不太喜欢被打扰,短时间出现很多这种信息属于Spam,严重可能还会被社交平台屏蔽域名

大部分用户购物简单明了,不喜欢太多的流程,也不是所有人愿意去做分享

在北美,社交分销裂变是属于referral的范畴,也就是公众号根谈经常写的联盟营销,是有一群专业的人在做。针对C端用户的分享赚钱,只是一小部分人会做,而且由于收益不成正比,最后用户积极性变差。

再个就是抽奖(Sweepstake),独立站活动运营玩的老套路,大转盘抽奖,用于引导用户领券以及留邮箱用于后期做再营销。在说个抽奖这个事情从法务的角度还是有风险的,因为美国讲究的是公开透明,玩不好导致用户投诉和下架。

网红营销也是流量获取的一种方式,但是对于这种电商平台想要的规模来说进度太慢,效率不高;而且现在也是不是网红营销的流量红利期,靠网红营销也是杯水车薪。

最后量大效率又高只能靠广告买量。

APP的推广主要是靠Facebook,Google等大媒体广告平台。但随着IOS隐私政策带来的广告精准性下降,买量这条路也会越走越窄,再者如果还照搬国内拼多多那套素材投放逻辑,到海外肯定要经历Facebook和Google的毒打,什么广告拒登,规避系统时有发生。

当然了,也可能大力出奇迹,短期不考虑ROI 进行大规模买量,在后期盈利模型一直无法打正,那也只能是来的快,去得也快。

跨境电商环节很长,会涉及到供应链,运营,推广,支付,仓储,物流等每个环节都很长,每个薄弱的环节都容易导致木桶效应,那是不是拼多多海外项目就没有机会了呢?那就要看项目的最终定位和投入的决心。作为一个平台型电商,肯定是要打一些差异化的点:

比如通过百亿补贴某些知名品牌作为突破口来打开平台知名度

比如物流的高效性和退换无忧,对标亚马逊的FBA,打造消费者极致的购物体验来提升复购

在比如独特的算法推荐模型,兴趣电商和内容电商

超越亚马逊或者SHEIN的绝对不是下一个亚马逊或者SHEIN。

“东风不与周朗便,铜雀春深锁二乔”

那拼多多出海的东风会从哪里借?谁又能成为那诸葛亮?让我们拭目以待。

免责声明:以上是根谈的一家之言,不作为任何投资或者其他建议,欢迎大家留言讨论,非喜勿喷。