年净赚超6亿!深圳大卖将二次上市

5659

5659

在全球消费电子产业加速迭代、资本市场互联互通持续深化的背景下,来自深圳的消费电子大卖绿联科技的资本布局再次迈出了关键一步:拟冲击“A+H” 双平台上市。

AMZ123获悉,2025年12月27日,深圳市绿联科技股份有限公司(以下简称“绿联科技”)发布公告称,公司董事会已审议通过赴港上市议案,拟发行境外上市股份(H 股)并申请在香港联合交易所有限公司主板上市(以下简称“本次发行上市”)。

目前,绿联科技已聘请容诚香港作为本次发行上市的审计机构,各项筹备工作紧锣密鼓推进,但本次发行的具体细节,如发行规模、时间和募集资金用途等尚未最终确定。

据了解,绿联科技成立于2012年,是一家专注于3C消费电子产品研发、设计、生产及销售的国家级高新技术企业,核心产品覆盖传输类、音视频类、充电类、存储类和移动周边类五大系列。

距离2024年7月登陆深交所创业板仅一年半,这家消费电子企业再次启动资本市场布局,冲刺罕见的消费电子行业“A+H” 双平台上市 ,引发了跨境圈的广泛关注。

绿联科技在公告中表示,其本次发行上市旨在深化公司的全球化战略布局,提升国际品牌形象和核心竞争力。

而事实上也正如其所言,对于一家已在A股完成融资的企业来说,短期内冲刺双上市,核心驱动力大多源于全球化布局的现实需求。

从战略层面看,港股上市将直接提升绿联科技在国际资本市场的能见度。

作为国际金融中心,香港资本市场聚集了大量国际投资者,绿联科技在此上市,一方面将直接面向更广泛的全球资本,另一方面也能快速提升品牌在国际市场的公信力,有助于强化其“全球化品牌”而非“中国制造”的标签。

从业务发展角度看,绿联科技在海外市场的持续扩张亟需资本加持。

作为跨境数码配件龙头,绿联科技的产品已覆盖全球130多个国家和地区,并在美、德、日等核心市场设立了本地化服务子公司,截至2025年6月,其境外营收占比已高达59.49%。赴港上市既可为这些海外扩张提供更匹配的融资平台和估值体系,同时也能规避单一市场带来的风险。

而拆解绿联科技发布的业绩报告不难发现,其冲刺双上市的底气,源于持续向好的经营业绩。

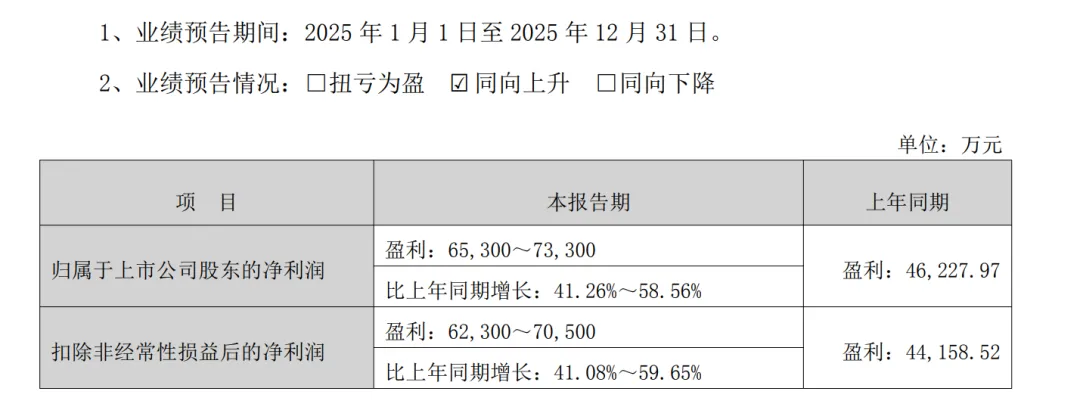

AMZ123获悉,1月5日,绿联科技披露了2025年度业绩预告:预计全年归属于上市公司股东的净利润为6.53亿元至7.33亿元,同比增长41.26%至58.56%;扣除非经常性损益后的净利润为6.23亿元至7.05亿元,同比增长41.08%至59.65%。

对于业绩实现增长的原因,绿联科技称主要系公司通过精准捕捉市场需求、持续夯实核心竞争力、全面拓展市场布局并借力政策利好,最终实现了经营质量与效益的稳步提升。

而回顾其前三季度的业绩报告,绿联科技的表现同样可圈可点:前三季度营收达63.64亿元,同比增长47.8%,净利润达4.67亿元,同比增长45.08%,两项数据均已超越2024年全年水平。其中第三季度营收达25.07亿元,同比增长60.44%,更是展现出了强劲的增长势头。

再进一步深入分析,绿联科技的核心优势集中在产品、渠道与市场布局三大维度。

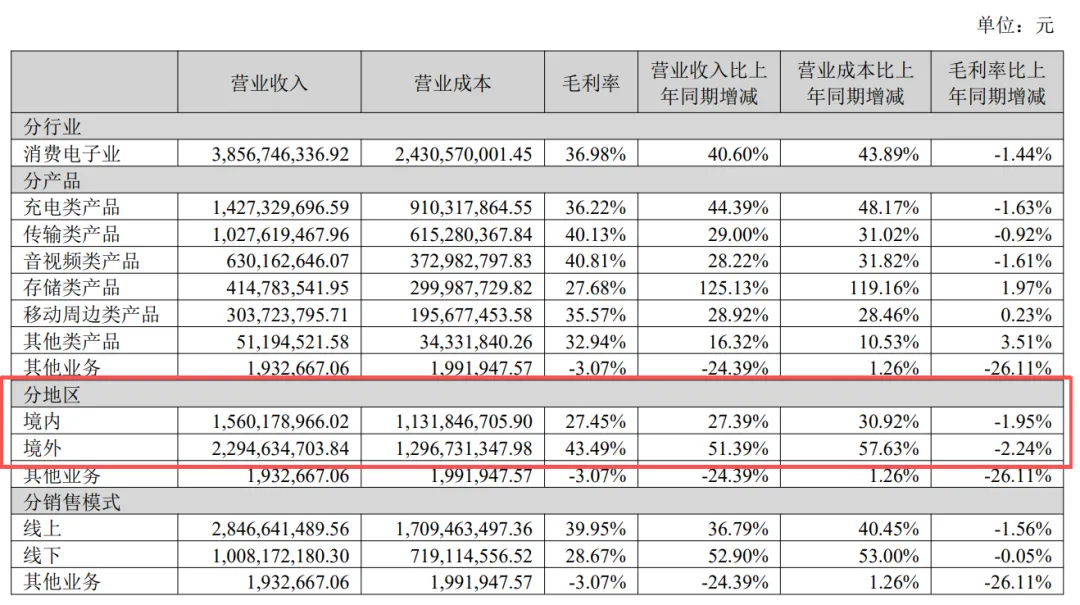

在产品端,绿联科技已形成充电类、传输类、音视频类、存储类、移动周边类五大产品矩阵。其中,充电类作为主力,2025年上半年实现营收14.27亿元,同比增长44.39%,占总营收比重达37.01%;而存储类则在NAS新品推动下增速亮眼,同比增长125.13%,成为了新的增长引擎。

此外,传输类、音视频类与移动周边类业务也均保持超过25%的增长。

在渠道和市场布局上,绿联科技则构建了“线上+线下”、“境内+境外”的全渠道网络。

其中尤以境外市场的业绩表现最为亮眼:2025年上半年,绿联科技的境外收入达22.95亿元,同比增长51.39%,增速明显高于境内市场的27.39%。根据开源证券研报的数据,绿联科技在东南亚及日本、欧洲、美国等核心市场均保持45%以上的增长,其中东南亚及美国增速更高。

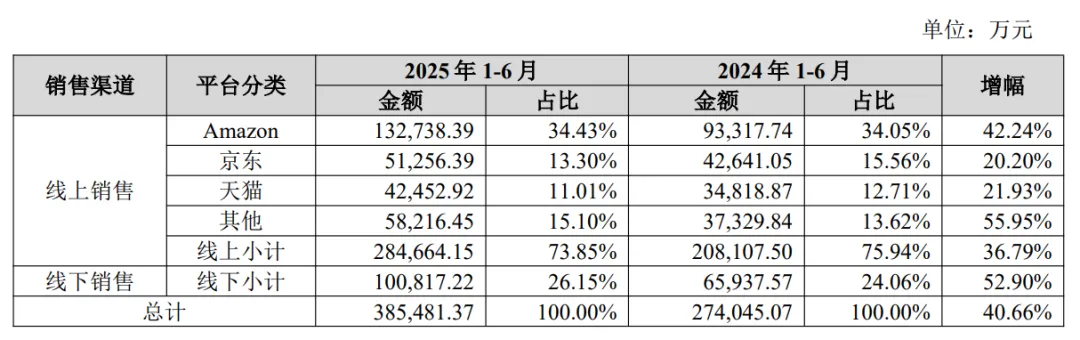

具体而言,绿联科技在境外的线上销售渠道以亚马逊为主,2025年上半年实现了13.27亿元的营收,同比增长42.24%,并布局了速卖通、Shopee、Lazada、Noon、TikTok等新兴平台;

线下则进驻美国Walmart、欧洲MediaMarkt、日本BicCamera等知名零售渠道,提升渠道抗风险能力,2025年上半年,其线下收入达10.08亿元,同比增长52.90%,增速超过了线上渠道。这意味着,其正在通过多元布局与拓展线下渠道,逐步降低对单一平台的依赖。

不过,尽管绿联科技在海外市场表现亮眼,但细究其业绩报告,仍可发现一些潜在挑战。毛利率方面,2025年上半年为36.98%,较上年同期微降1.44%。业内对此分析认为,这主要受产品结构变化影响,低毛利的NAS存储产品和线下渠道占比提升对整体毛利率形成压力。

产品结构上,绿联虽然实现了多元化布局,但充电类产品仍占总营收超三成比例。这种相对集中的收入结构意味着公司需要不断维持在该领域的创新和竞争优势,以应对日益激烈的市场竞争。

从行业机遇来看,全球消费电子市场规模庞大,2025年消费电子指数营业收入预计达2.53万亿元,同比增长16.57%,净利润将达1356亿元,同比增长46.94%,行业景气度持续回升。

在此背景下,涌入消费电子行业的出海者越来越多,绿联科技虽然通过品牌建设与技术创新形成了一定壁垒,但仍面临同行在产品功能、外观设计等方面的模仿与竞争。更近一点说,绿联科技也并非首个规划冲刺“A+H” 双平台上市的消费电子企业——同为充电宝出海赛道头部企业的安克创新此前也宣布了赴港上市计划。

由此来看,绿联科技的双上市之路,既是其自身发展的必然选择,也是行业发展趋势的集中体现。在行业迈入需要“精耕细作”的深耕时代,那些能够持续创新、平衡渠道、严控质量、合规经营的跨境品牌,才更有机会在全球化的浪潮中站稳脚跟。