欧盟“150欧元免关税终结”倒计时:2026年7月起,每票小包裹统一征收3欧元固定关税

2139

2139一套即将落地的税务体系,正在重新定义欧洲电商市场的游戏规则。

当地时间12月12日,欧盟理事会一纸定音:

自2026年7月1日起,所有价值低于150欧元的进口包裹,将先统一征收3欧元的“固定关税”,同时叠加正在立法流程中的“电商处理费”。

这一政策并非临时起意,而是对2023年欧盟海关改革方案(Customs Reform)核心内容的落地,意味着欧盟即将把“低价小包”拉下神坛,宣告跨境电商不再是“法外之地”,而是与B2B进口同标同权。

政策核心:不止是“3欧元关税”那么简单

此次改革的核心变化,可以概括为以下三点:

1、150欧元关税豁免门槛将被取消

现行规则下,单票价值≤150欧元的进口包裹仅需缴纳VAT,但关税全免。2026年7月1日后,所有跨境电商进口包裹都将被纳入关税征收范围,标志着跨境直邮电商长期享受的“制度性优惠”即将走向终结。

2、2026年将率先实施“临时关税方案”(过渡期2026-2028)

由于新的欧盟海关数据枢纽(EU Customs Data Hub)预计到2028年才能全面运行,对此,欧盟决定先行推出一个“简化、统一、可操作”的过渡性临时征税机制:

不采用复杂HS Code逐票计算;

采用“固定或半固定的方式”征收关税;

主要针对电商直邮小包,目前明确税率为“每票包裹约3欧元级别”。

3、“固定关税+电商处理费”并行征收

目前政策信号已经非常明确,除了临时固定关税外,一项单独的“电商处理费”(handling fee)仍在立法流程中,类似于目前部分国家已经存在的postal fee,预计每票约2-3欧元,用于覆盖海关、邮政及清关系统成本。

这意味着未来包裹的税费结构将是:

VAT(通过IOSS申报)+Customs Duty(关税)+Handling Fee(处理费)

本质变化:跨境直邮小包的“模式认定”

欧盟此次改革,实质上是一次根本性的定性调整:

跨境电商直邮小包,不再被视为“特殊通道”,而是被正式认定为“标准进口模式的一种”。

这意味着低价小包的“制度红利期”将正式结束,合规要求也明显向传统B2B进口贸易大幅靠拢,海关也将运用“平台数据+申报数据+支付数据”进行交叉稽核。

对跨境电商卖家的影响(分维度分析)

1、成本结构发生“结构性上移”

以一个典型的小额跨境电商直邮订单为例(之前 vs 之后):

税费占比从20%跃升至70%,低客单价商品将面临直接的盈利挑战。

2、“低价直邮模式”受到根本性冲击

以下类型业务受到的冲击将最为直接:

1-20欧元的产品

高单量、低毛利的运营模式

从中国直发欧盟消费者的路径

依赖IOSS+邮政小包

结论:许多SKU在现有定价体系下将不再具备盈利能力。

3、特定类目面临更大压力

即便在临时固定关税阶段,服装、鞋类、饰品等类目也需警惕:

欧盟已明确当前方案仅为过渡措施

2028年后将回归按真实HS Code税率计税

这些类目本身正常关税税率较高,且一直是欧盟重点监管行业

4、平台规则将迎来系统性调整

为适应新规,电商平台预计将推动:

预收关税+处理费

强制推行DDP/Duty Paid模式

自动比对—申报价格 vs 成交价格

税费直接从卖家回款中扣除

卖家以往的“操作空间”将被极大压缩。

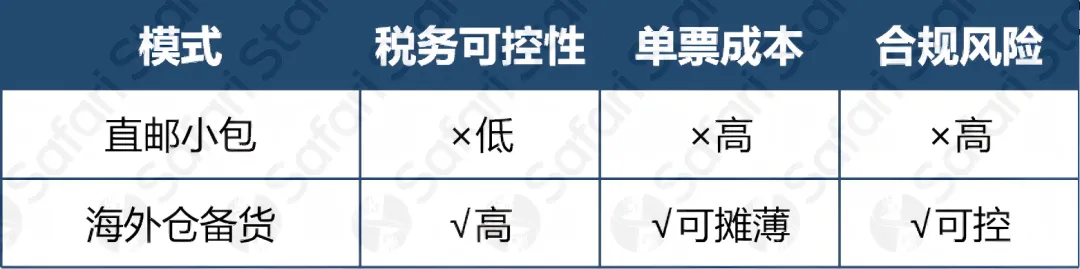

5、海外仓模式相对优势凸显

政策导向已经非常明确,明显利好海外仓备货模式。

实操建议:五步应对此次欧盟关税改革

建议一:立即启动2026成本压力测试

至少需要厘清:

每个SKU增加3-5欧元成本后,是否还能维持竞争力

是否需要调整定价策略

是否需要淘汰掉低毛利SKU

建议二:重新评估“直邮 vs 海外仓”策略

适合保留直邮的情况:

中高客单价产品

高毛利率支撑

体积小、重量轻的特殊商品

其他情况,应认真考虑向海外仓备货模式逐步转移。

建议三:优化SKU结构与定价策略

参考方向包括:

推动组合销售(Bundle),提升客单价

通过“配件+主品”搭配,分摊税费占比

提升产品附加值,吸收税费

建议四:提前规范HS Code和申报数据

2026年后,平台交易数据将成为海关重要的价格参考依据,不规范申报(如低报)将更容易被识别和稽查。

提前合规化,远比事后被动整改的成本更低。

建议五:密切关注平台与物流商的“税费代缴方案”

未来主流模式将是平台/物流商统一代收代缴,卖家直接获得“净回款”。因此,要提前理清代缴服务的费用结构,从而及时调整自身的财务与定价模型。

合规与供应链,将是未来的核心竞争力

欧盟此次关税改革,并非一次简单的通过“加税政策”上调税费,本质是跨境电商行业在欧洲市场从“野蛮生长”走向“精耕细作”的必经之路,合规能力与供应链布局,将成为决定下一阶段竞争格局的关键。

谁能更快完成成本重构、合规升级和供应链优化,谁就能在欧盟市场站稳脚跟。

2026年,不是合规的起点,而是分水岭。