沿着旧地图,找不到新大陆——《2026年度百家中国制造企业出海调查报告》系列解读第二篇

2710

2710

本次调研活动以百余家中国制造企业为样本,亦将为全体中国制造企业的出海之路点亮一盏灯火。

“出海领航NaviStar”公众号将分三期连载《2026年度百家中国制造企业出海调查报告》的主要内容,此为第二篇。

第四部分:国别洞察

广度vs深度:此数据揭示了中国制造出海企业的战略梯队已然形成。

“百国俱乐部”(20%):通常是平台型巨头或超大型集团,其战略是构建全球网络效应和抗风险能力。覆盖广度本身就是护城河,但管理复杂度极高,更适合大型龙头企业。

“半球深耕者”(30-100国,38%):这是极富代表性的企业群体,他们在规模效应与管理效率间寻求最佳平衡。这个区间可能是大多数志在全球化企业的理想终态。

“聚焦型专家”(30国以下,41%):他们奉行“小而美”战略,深度扎根于高价值或高壁垒市场。其成功不靠广度,而靠极高的市场占有率和客户忠诚度。这为中小企业提供了差异化的出海路径。

“广覆盖”不等于“强覆盖”。企业必须根据自身资源与能力,在广度、深度、厚度之间做出战略选择,避免陷入“广而不精”的陷阱。

核心区域:2025年,东南亚、欧洲和中东为海外收入占比最高的三大区域,这里是规模、增长与战略价值的交汇点。

东南亚:兼具地理近、文化通、政策惠(RCEP)、市场增四大优势,是无可争议的中国制造海外市场“压舱石”。

欧洲:2025在海外收入贡献排名第二,超出预期。显示和出新兴市场相比,虽然困难更大,但中国企业从未放弃对“高端”市场的开发。在美国存在高度不确定性的当下,开发欧洲市场成为中国企业的当然选择。

中东:在能源转型(新能源)与经济多元化(“2030愿景”等)背景下,从“能源金主”变为高端项目与绿色技术的采购方,价值含量稳步提升。

非洲市场重要性上升,俄罗斯地位有所下降,提示出海企业需审视自身收入结构,避免依赖单一区域。健康的收入盘应建立在若干个具有战略协同和周期互补性的核心区域之上。

增长时空:2026年,预计东南亚、非洲、中东/欧洲将成为中国制造出海业务增速最高的三大区域。

在现有庞大市场存量的基础上,出海企业对于东南亚市场的增量也保持了很高的期待。在如此高度的共识之下,东南亚正在成为竞争白热化的红海区。

与2025年相比,非洲市场的期望增长空间再进一步,正在成为海外市场不可忽视的增长来源。

本次调研开展的时候,美以伊战争尚未爆发,这场战争的下步走势和溢出效应仍有待观察。但可以确定的是,这场重大地缘冲突已经对今年中东地区的市场前景蒙上一层厚重的阴霾,进而重塑未来数十年的中东政治、经济和社会版图。

单体国别:从具体国别来看,俄罗斯、印度尼西亚、沙特、越南、巴西、美国、澳大利亚、德国、泰国、阿联酋位列2026年度10大单体国别市场,墨西哥、土耳其、印度、南非、乌兹别克斯坦、几内亚等国家紧随其后。

和2025年相比,头部出口国别集中度显著下降(2025年超过50%的受访企业视俄罗斯为海外第一大单体国别市场,2026年降为42%),越南、土耳其、几内亚等国家的重要度明显上升。

重点出口目的国呈现更加离散化和分布式的特征。前20大出口目的国涵盖了俄语区、东南亚、中东、欧洲、拉美、大洋洲、非洲等全部海外区域。显示出企业要想保持海业务的持续增长,必须对海外国别的需求热点地图具备全局视野和实时动态调整能力,不可错失海外重点市场的发展机遇。

第五部分:本地深耕

模式升级:中国企业的海外经营模式正在从单纯的“产品输出”向“服务、技术和资本输出”迈进,全球化经营的模式越来越丰富。

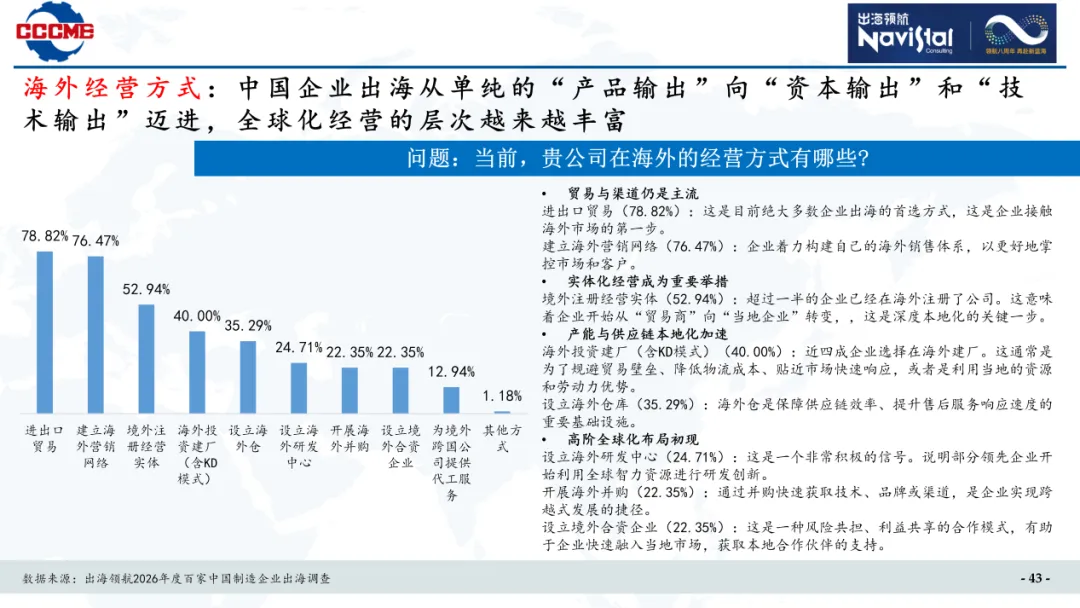

超过70%的企业着力构建自己的海外销售体系,以更好地掌控市场和客户。

超过50%的企业已经在海外注册了公司,这意味着企业开始从“外来者”向“当地企业”转变,这是开展本地化经营的关键一步。

产能和供应链本地化加速,40%的企业选择在海外建厂(含KD模式),这通常是为了规避贸易壁垒、降低物流成本、贴近市场快速响应,或者是利用当地的资源和劳动力优势。

设立海外仓库(35%):海外仓是保障供应链效率、提升售后服务响应速度的重要基础设施。

设立海外研发中心(24.7%):这是一个非常积极的信号。说明部分领先企业开始利用全球智力资源进行研发创新。

开展海外并购(22.3%):通过并购快速获取技术、品牌或渠道,是企业实现跨越式发展的捷径。

设立境外合资企业(22.3%):这是一种风险共担、利益共享的合作模式,有助于企业快速融入当地市场,获取本地合作伙伴的支持。

组织形态:中国企业出海的组织形式已经从单一的贸易模式,演进为集生产、研发、销售、服务于一体的全球化运营体系。

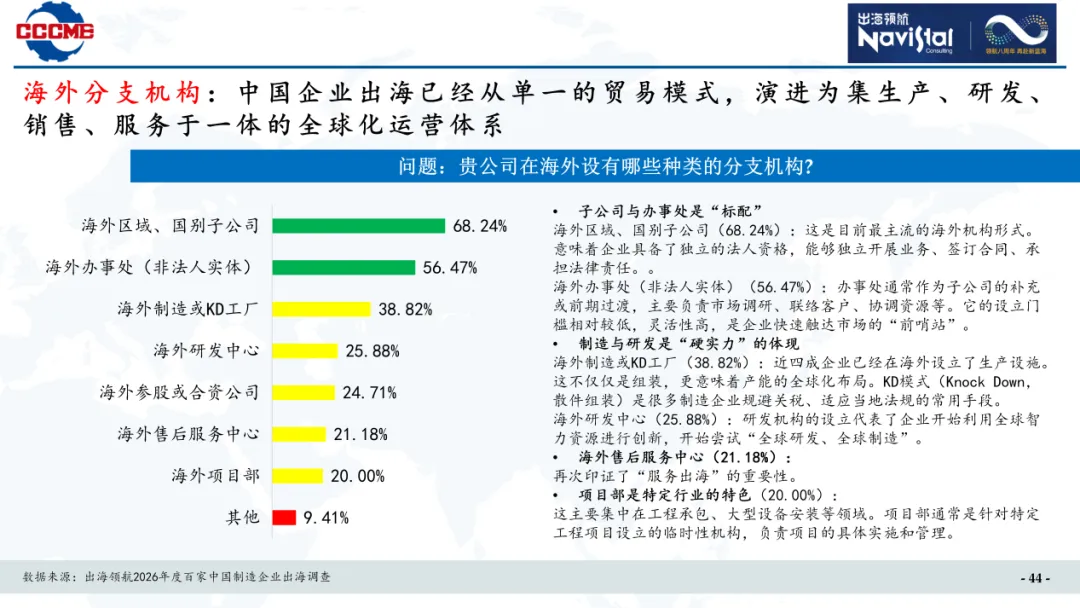

海外国别子公司(68.2%):这是目前最主流的海外机构形式。意味着企业具备了独立的法人资格,能够独立开展业务、签订合同、承担法律责任。

海外办事处(非法人实体)(56.4%):办事处通常作为子公司的补充或前期过渡,主要负责市场调研、联络客户、协调资源等。它的设立门槛相对较低,灵活性高,是企业快速触达市场的“前哨站”。

海外制造或KD工厂(38.8%):近四成企业已经在海外设立了生产设施。这不仅仅是组装,更意味着产能的全球化布局。

海外研发中心(25.8%):研发机构的设立代表了企业开始利用全球智力资源进行创新,开始尝试“全球研发、全球制造”。

价值深耕:2026年出海企业自发推选的年度出海关键词是“深耕”。从过去4年出海关键词的演变,可以清晰地看到中国企业出海从“坚守生存”到“主动破局”,再到“价值深耕”的演进历程。

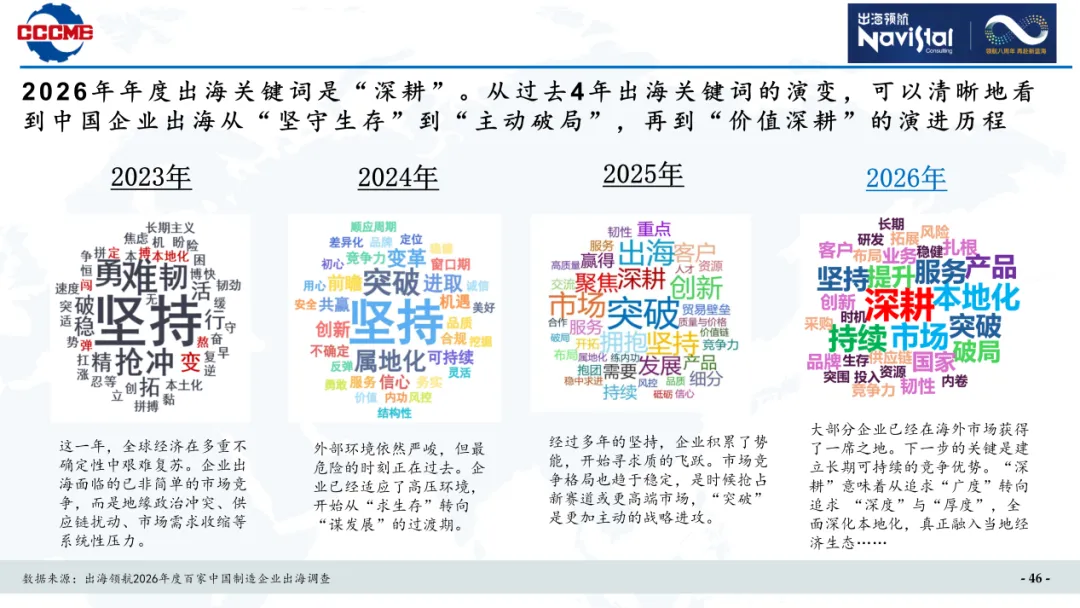

2023:年度出海关键词是“坚持”。那一年,全球经济在多重不确定性中艰难复苏。企业出海面临的已非简单的市场竞争,而是大国博弈、供应链扰动、市场需求收缩等系统性压力。

2024:年度出海关键词也是“坚持”。当时,外部环境依然严峻,但最危险的时刻正在过去。企业已经适应了高压环境,开始从“求生存”转向“谋发展”的过渡期。

2025:年度出海关键词是“突破”。经过多年的坚持,企业出海积累了强大的势能,开始寻求质的飞跃,是时候抢占新赛道或更高端市场,“突破”是更加主动的战略进攻。

2026:年度出海关键词进化为“深耕”。标志着出海的战略重点从追求市场覆盖的“广度”,转向追求本地化深度和经营厚度的新阶段。这意味着企业不再满足于“走出去”,而是要真正“融进去”,建立长期、可持续的本地竞争优势,融入当地经济和社会生态。