供应链优势到底是个啥优势?

3935

3935年底了,感觉今年真的研究了挺多品牌的东西。

虽然火是火,但其实今年跟朋友们聊起品牌,小猫都感觉有点累。一开始都在讲流量红利,但是如今google,facebook也玩不出个花来,tiktok刚起来也还没啥量,哪有那么多洼地呢?然后就都开始讲品牌,高端洋气上档次,营销理念、先进概念,但是中国人讲这些总有点捉襟见肘,毕竟你也不是老外,似乎总差点意思。所以,找来找去,现在终于有了个新概念:供应链优势。

说供应链是中国优势那是肯定的,毕竟全球最大制造商,遍地工厂996上班,这没啥好说的。但是对于一个个体品牌来说,啥叫供应链优势呢?

总结一下小猫最经常听到的几种对“供应链优势“的解读:

第一,触达优势:“我老家在XX产业带/我们全村都是做这个的/我舅舅的姨妈的三姑的大哥有厂",这意思就是我对这个品类的制造比较熟,可能比较了解每个工厂的优劣,减少了一些选择成本。

但是呢,万一你认识的厂都不靠谱,那等于全都不行了,而且跟自家亲戚做生意的人情价格可能更难确定,比如可能你三叔给你出货打了个折,但过年你给他儿子包了个更大的红包,这账咋算呢?

第二,价格优势:“我自己家有厂,爸爸的货给我们不要钱”,这个比较厉害,等于货品成本没了,而且自家工厂可能管理更容易些,有什么好货先给你用,品控也比较省心。

但是呢,这个第一要看你自家工厂咋样,厂二代里也有鄙视链,自家的货你觉得好别人也未必觉得好。第二自家的货不要钱那是因为你爹没给你算账,你是赚钱了但是你爹亏钱了,这能算赚钱吗?

第三,制造优势:“我们管过很多年工厂,工厂效率很高”,这个多见于直接厂长出身,或者有个供应链老炮的合伙人,对各种供应链管理的坑门儿清。

但是呢,这个你无非也是找个深度绑定的工厂或者找个合伙人来做,说到底要么是资源要么是关系,别人也一样可以找。

所以,是不是说,理论上在一个相对透明的商业世界中,如果有谁融了一笔大钱,这些所谓的“供应链优势”都可以用钱解决?毕竟只要肯花钱,肯花人,肯花时间,不存在找不到好工厂的问题。

然后就有人说了,咱中国是个人情社会,比如跟厂长关系好不好,人家给你的东西好不好,你不是认识几十年都是磨不出来的,这不是钱的问题。但是二十一世纪了还靠喝酒建交的工厂,是不是也没啥意思了?说到底,工厂的核心诉求还是赚钱,而且是赚稳定的钱,所以对工厂来说,你量大稳定就是最好的客户,好客户才是最稀缺的。反过来说,如果你是好客户,那你自然就有了供应链优势,那这不是先有蛋还是先有鸡的问题吗?

所以到底啥叫供应链优势?

虽然“供应链管理”已经是一门几十年的学问了,但是根据小猫不多的人类社会经验,凡是里面带“管理”两个字的,多半都有点偏玄学。你说中国作为一个国家有供应链优势,那是因为它有的别人没有,但你作为一个中国的品牌,可能有你有别人没有的吗?

一,回到制造业本身

小猫一直很羡慕的就是美国人的造词儿能力,你别说什么“元宇宙”、WEB3.0了,就连“供应链”这个词也是人家造出来的,但其实啥叫供应链?就是生产制造呗,通俗点说就是开工厂呗。

其实开一家工厂也真的很不容易,小猫是非常尊敬和佩服制造业的企业家们的,甚至可以说是我觉得最厉害的人。因为如果apple to apple地比起来,工业绝对是最重的生意了,建厂房、搞设备、管工人,真的是我光听着就觉得要拼掉半条命的事情。

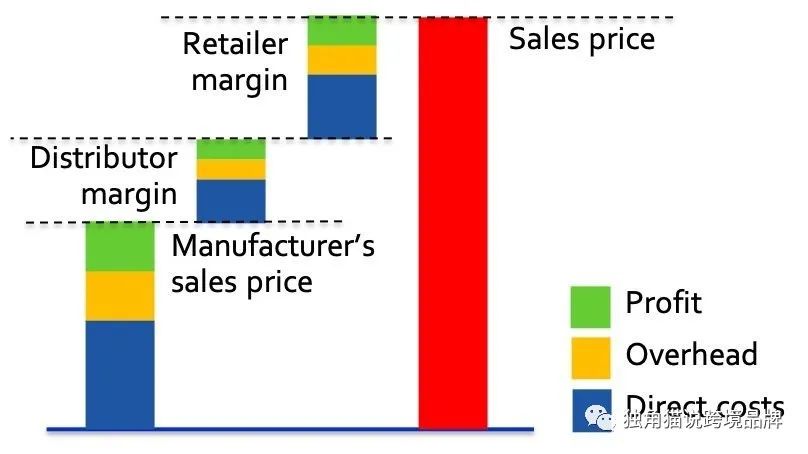

当然根据品类和规模的不同,工厂的成本结构也会有差异,有的是设备贵点,有的是人员多点,有的毛利高点,有的净利高点,但总体制造业的毛利大概在30-40%,净利大概就在10-20%之间,是行业里比较公开的数据,也是大部分还能生存的工厂的水平。

工厂这种模式虽然重,但其实拆开看还是比较简单的,工厂干的事就是上游进原材料,下游出成品,中间赚的无非就是两道钱,一道是原材料和成品之间的差价,比如买了几吨塑料和变成产品之间的材料费,还有一道就是人工费,比如流水线上工人的计件工资的差额。按照马克思的说法,这就是生产资料和生产力的剥削,不过这不是本文的主题,就不过多讨论这个模式本身了。

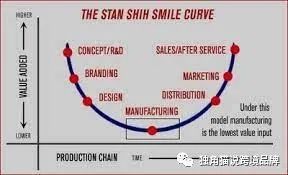

这个模式就导致它的增长是非常线性的:工厂都是批发出货,所以既不存在什么网络效应也不存在什么爆发性增长,你要卖的更多就要生产更多,扩大产能成本就要上升。所以它重且累,因为它的利润就是从这些原材料和工人里面一点点抠出来的:原材料低一个点,利润就多一个点;员工少一个点,利润就多一个点;当然如果还有点高科技能搞搞降本增效,那就更好了。最后年底算一算,要是今年多抠出来几个点,欢天喜地过大年;要是少抠了几个点,还可能一年白忙活。传说中的“微笑曲线”,就是这么出来的。

所以几乎所有的小厂都觉得日子很难过,所有的大厂都想往上游或者下游走,其实都是这山望着那山高:谁都想轻资产躺赢,但有几个模式能再造一个互联网呢?

二,品牌的困境

但与此正好相反的是,几乎所有的新品牌都在讲供应链的事。上面讲了供应链的苦,下面来讲讲品牌的苦。

很好玩的是,凡是研究过互联网的人一般都对消费品牌意兴阑珊,因为从本质上来说,消费品牌和工厂的模式并没有太大区别。也是算账模式,只是结构不太一样,工厂可能抠的是原料和人力,品牌可能抠的是投放和渠道,但是算来算去也无非就是这里高一点那里第一点,跟元宇宙那是没法比的。

其实品牌相对于工厂来说还是轻一些,毕竟你讲讲故事发发广告还是比管那么多机器设备容易点,所以虽然根据品类有些差异,但一般品牌的毛利都能有个50%左右(可参考小猫此前的文章:一次看完:6家海外明星DTC品牌招股书全解),理论上说如果其他成本控制得还比较好一点,品牌应该比工厂赚钱要容易。

但问题是现在流量太贵,营销成本太高,搞得品牌都变成给流量打工了,如果是国内再加上个红海竞争,如果是国外再加上个物流,这账一算下来,反而还不如工厂稳定。

所以品牌也要降本增效。品牌第一想降的肯定是营销费用,这个几乎在谁家都是大头,但是这个难啊,你指望在一堆roi都是2的人里能投出个10来,有这本事的人基本上哪里都横着走了。那只有在产品上做做文章:供应链能不能更优化啊?

三,供应链到底有个啥?

说到底这么大个词儿,在小猫看来所谓“供应链”无非就是个产品成本的事,说到底就是谁家的COGS能做的更低。但是产品成本也不完全就是价格,这个其实有软性和硬性两部分。

软性就是配合度、效率、品控之类的,比如工厂对你研发配不配合,产能跟不跟得上,或者能不能给你时下最火的“小单快反”(可参见小猫之前文章:万字长文:柔性供应链是伪命题吗?)。但是说起来这么多,归根结底还是算账问题:这关系到你的周转、货损和人员成本等等。要算这笔账主要还是有精细化运营的需求,像一些财大气粗的品牌商可能根本无所谓这些问题。

第二个就是价格问题。前面说了,工厂的毛利30-40%,净利10-20%,工厂再怎么做,也就是在这几个数字里面打转,工厂压到极限,也就是不赚这份钱了。虽然说为了走量做赔本生意的工厂也不是没有,但终究还是少数,也就是说工厂最多也就是让出这十来个点的利润给你,那些“我爹的工厂”能给到的资源,也就是这十几个点不算了。

对品牌来说,这基本就是自建供应链能省下的所有成本了,当然如果你连原材料都自己采购,完全变成制造销售一体那另说了,这种一般已经是很大的公司了。但是问题是,你省的这部分,是人家开工厂的积累了很多年的一整套know-how,要省这部分,几乎等于自建一家工厂了,这也不是随随便便就能干的。

说到底,工厂赚的这10-20%的利润,也是辛辛苦苦管产线管员工来的,而且还承担了一定的原材料波动的成本,品牌方省了这些事,让工厂有这份利润空间,其实也合理。

四,“供应链优势”在说啥?

按照这样的逻辑,消费者承担品牌的溢价,品牌给工厂合理的利润空间,这就是品牌正常的运作模式。但是从什么时候开始出问题了呢?

首先是营销成本越来越高,品牌溢价已经变成了营销溢价。本来品牌的毛利其实就是品牌溢价的部分,但是现在这部分都送给营销流量了,等于品牌的毛利就低了。品牌毛利不够,自然就转嫁给工厂了,工厂的毛利低了,质量自然也就差了,产能自然也就跟不上了。

痛定思痛,这么一来,品牌一想:反正你工厂不就是个代加工吗?我也可以自己来,不就是管个工厂吗,我找个厂长就行了。工厂一想:你卖的都是我的货,你不也就比我多了个营销吗,但现在我也看明白了,烧钱投广告谁不会啊,我找个操盘手就行了。

然后大家大腿一拍:这不就差钱了吗?融资呗。然后,这个世界就好像一夜之间,充满了一个新词儿:“供应链优势”。

五,这种优势可持续吗?

写到这里,小猫不禁想要回到一个根本的问题:品牌和供应链是啥时候开始分家的?

在最早期的所谓“品牌”里,没有这么明确的分别,香奈儿就是开裁缝店出身,爱马仕就是做马具出身,只有在工业化大生产的时代,品牌和供应链才成为了两个截然不同的领域。

品牌是2C的,供应链是2B的,各干各的事,各赚各的钱,大家合作就好,但现在突然开始互相渗透了,这个模式就变得有点尴尬:2B和2C需要的是完全不同的理念和技能,既不是找个厂长就能开工厂,也不是找个操盘手就能做品牌的事。然后就开始陷入一种混乱:卖货的想做品牌,做品牌的想卖货,大家都互相越来越看不懂,也越来越看不懂自己了。

但是仔细想想,这真的是一种优势吗?或者说这种优势有什么壁垒吗?

六,真正的供应链优势

什么叫优势?在小猫看来,真正的优势就是你有而别人没有的东西。什么叫供应链优势?就是你的产品有稀缺性独特性,别人造不出来的,这叫真的优势。比如你是原创产品,原创设计,你打出的样别人就是仿不了,那这是优势。

当然你在中国做任何事都不能避免被抄袭,但那是后话了,一开始你有个完全独特的东西,你比别人超前,或者只是你的质量或者使用感就是比别人好,那是优势。或者你能搞出来的东西别人谁也搞不出来,这是最大的优势。

其实说到底什么爱马仕香奈儿的供应链优势也是类似这个道理,因为品质好、数量少,所以用户认可你,即使一堆人抄,还是能在一大堆A货里把你区分出来,这也是一种供应链优势。

能造飞机的,造芯片的,这是真的优势。所以中国天天要讲产业升级,也就是看清楚了你做衣服鞋子的在国家层面确实也说不上啥优势,越南学会了照样做,所以现在要天天高科技。但是作为一个单体的品牌,你能选的供应链也就那么些,而且认清一个现实:你能有的供应链大概率别人也能有,优势不是你能在现有的条件里玩出什么花来,而是你能在此基础上创造出一些什么新东西?

七,没有供应链优势怎么办?

小猫也聊过一些供应链,很多厂长也表示,其实很希望有靠谱的品牌方真的有开发新产品的能力,能做出些不一样的东西。但是开发新产品,说着容易做着难,且不说开发费用,风险也是非常高。小猫就有朋友泡了几个月工厂,开发的新品个个都不满意,后来干脆就放弃整个品类了。

供应链优势,真的不是你想有就能有。做品牌,也真的不是你想做就能做。往往人最大的错误,就是什么都要追赶,却忽视了自己最大的优势到底是什么。

小猫觉得,做工厂也好,也品牌也好,都没有高下之分,但核心技能是不同的。工厂做到极致,也可以有规模效应,品牌做到极致,高溢价可以让供应链成本忽略不计,这或许才是一个更加值得探索的方向。

如果你是一个真正的产品型选手,死磕供应链磕出来的一定是有差异化的新产品,而不是选出来一些性价比之王。反之如果你就是个流量型选手,踏踏实实把流量做好,把品牌建立好,也不用死纠结什么“供应链优势”的说法。

说到底,术业有专攻,中国也不是大炼钢铁就能造出飞机大炮的。小猫觉得,真正的“匠人精神”可能比所谓“供应链优势”更重要,匠人的意思在于打磨,打磨产品,打磨品牌,都不是一夜建成的,多一些耐心,多一些信心,能真正积累一些核心竞争力。

人都想两条腿走路,但其实真的两条腿都特别长的总是少数,大部分人都是一条拖着另一条慢慢走起来的,什么都是优势,可能就是没有核心优势。

三百六十行,行行出状元,人最重要的就是认清自己。一个残酷的事实是,任何一个行业80%的企业都是没有啥核心优势的,所以任何一个行业都是二八效应,成功的永远是少数。但是任何一个行业,那20%的企业优势也都是一点点积累起来的,甚至原来有优势的企业也会被颠覆。广积粮,高筑墙,缓称王,大概是所有生意的终极秘籍吧。