研报:跨境电商物流带来双重红利,中国能否诞生货代巨头?

5261

52612021-09-13 13:48

2021-09-13 13:48

5261

未来中国能否诞生千亿级别的货代巨头?跨境电商物流赛道的格局变化将如何演绎?

未来中国能否诞生千亿级别的货代巨头?跨境电商物流赛道的格局变化将如何演绎?

来源/国海证券

作者/许可、周延宇

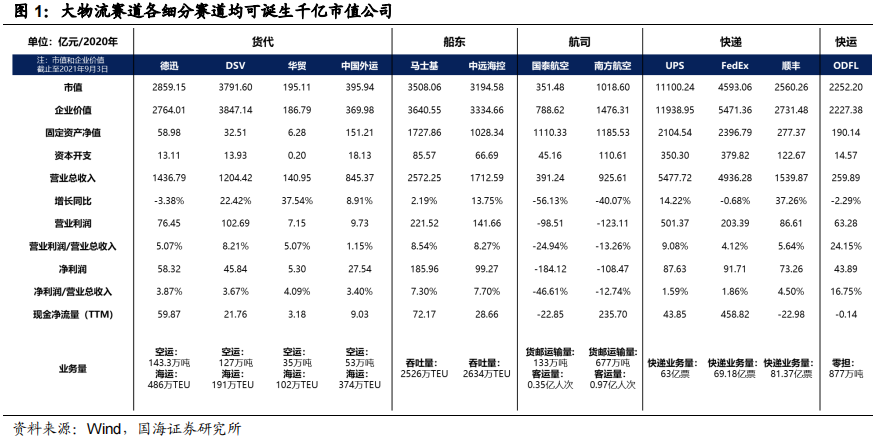

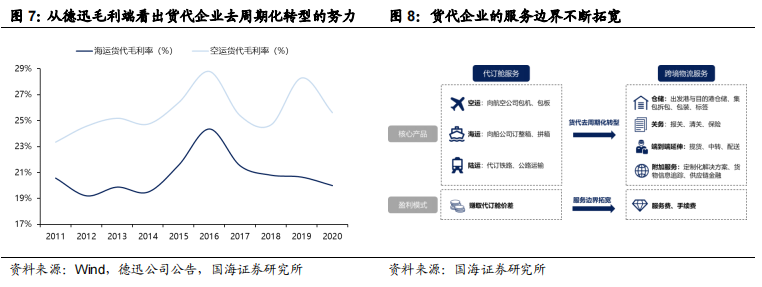

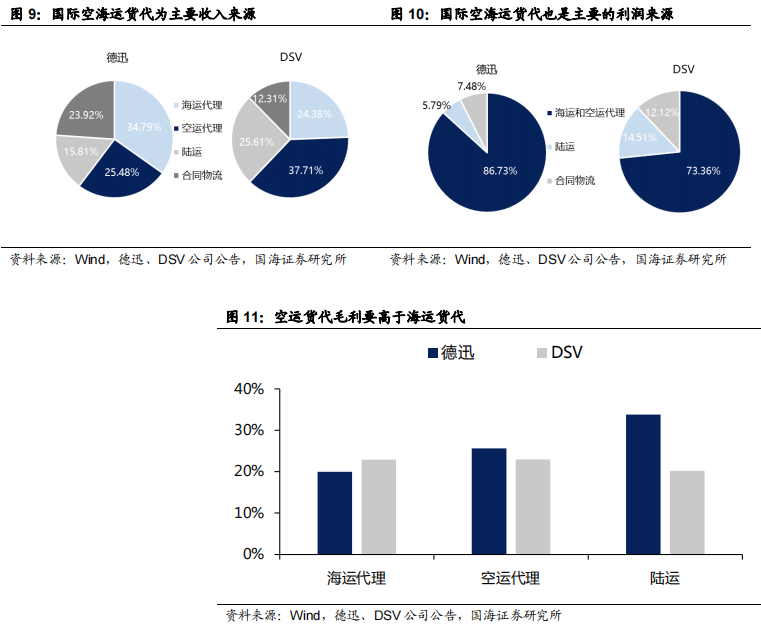

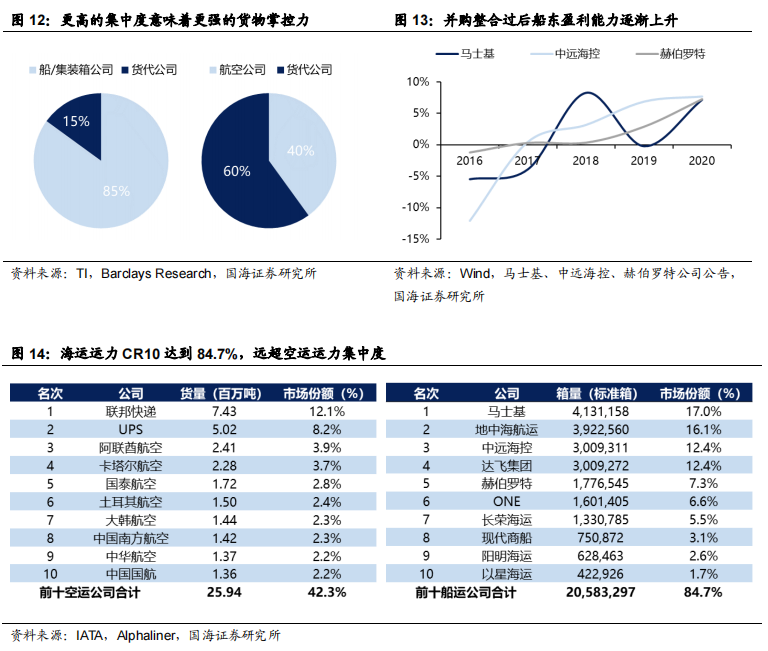

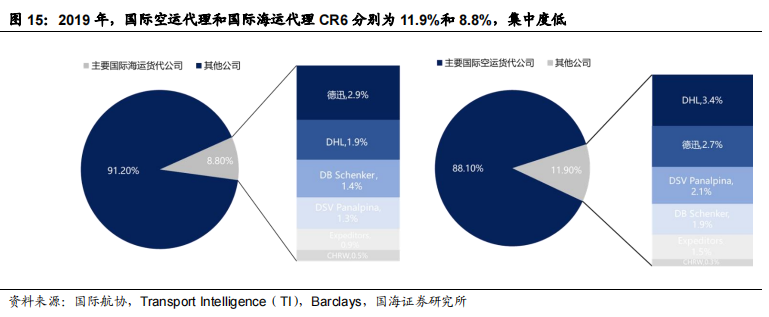

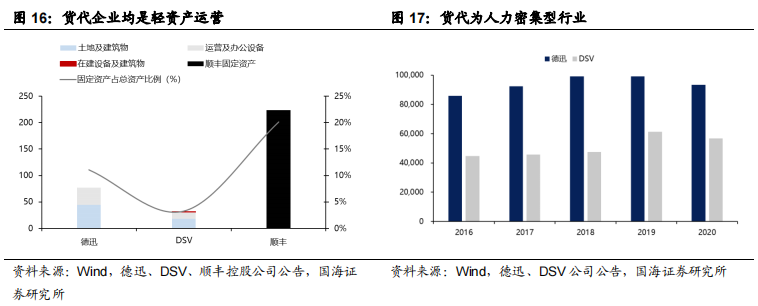

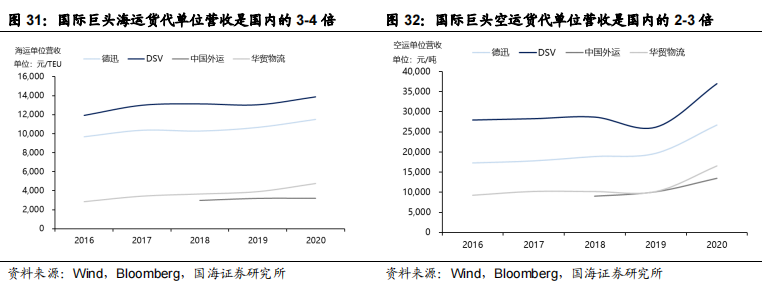

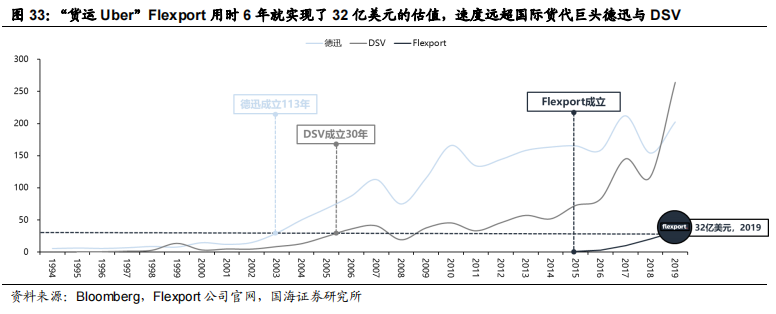

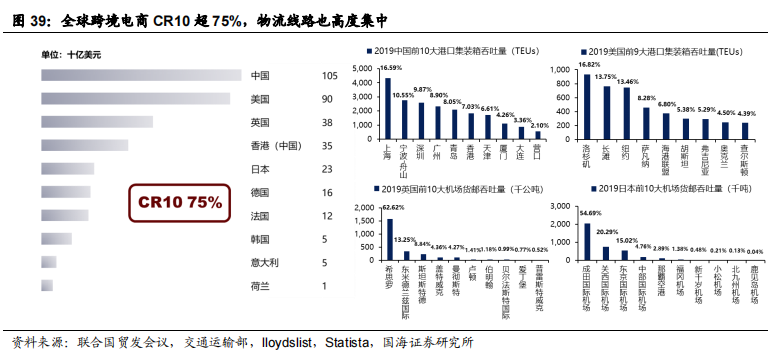

①海运上游集中度高、议价权强:海运行业盈利能力较差、周期性较强,留下的利润空间较少,运力端为解决自身问题,不断通过并购整合,快速提升集中度;超过%80的CR10意味着船公司具有很强的议价能力以及货物掌控力,约 60%的货量掌握在了船公司手中,大大压缩了海运货代的盈利能力。 ②空运货代是更高端的赛道、附加服务更多:国际空运对时效性、服务与供应链稳定性更高的要求,给空运货代带来更高的溢价;上游更分散的运力意味着货代掌握着大部分的货物(货代占比达到85%),货代企业因此能够涉及更多环节、提供更多的附加服务。

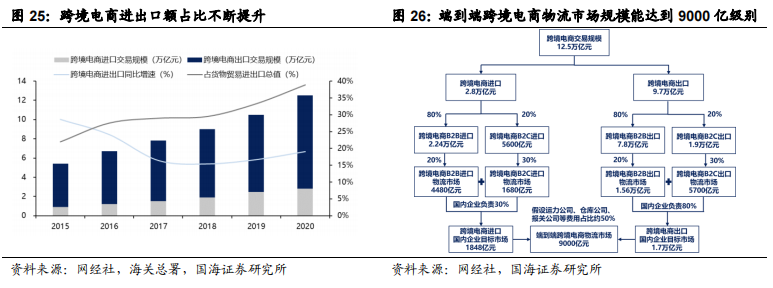

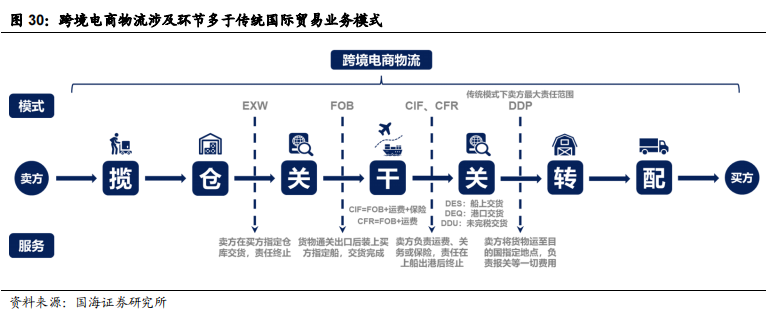

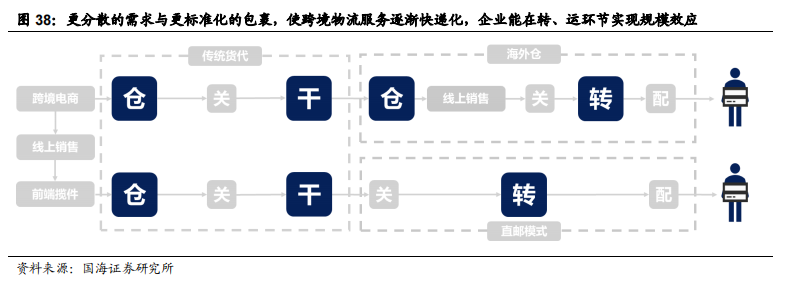

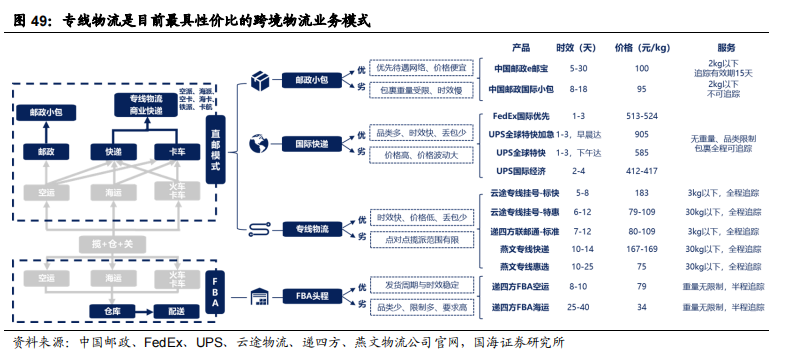

跨境电商物流独特的业务模式使得公司能够负责全流程的服务,包括头程的揽件、仓储以及尾程的中转、配送,更加复杂的环节以及多元化的需求为跨境电商物流带来更大的附加值。

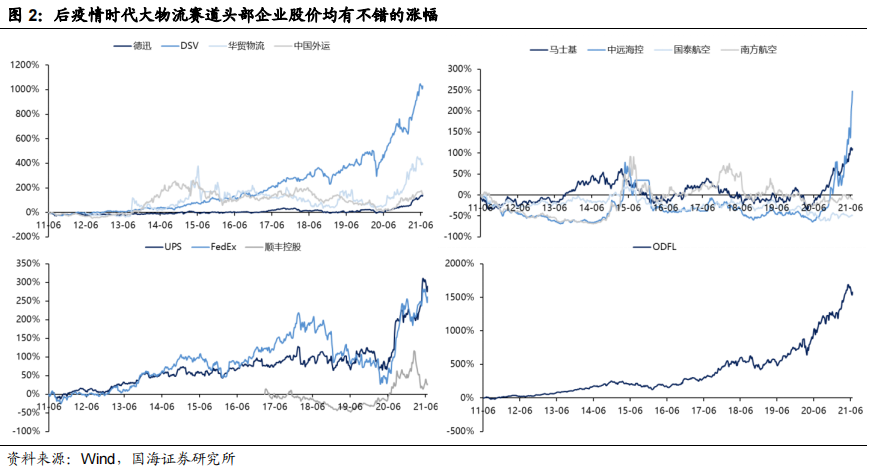

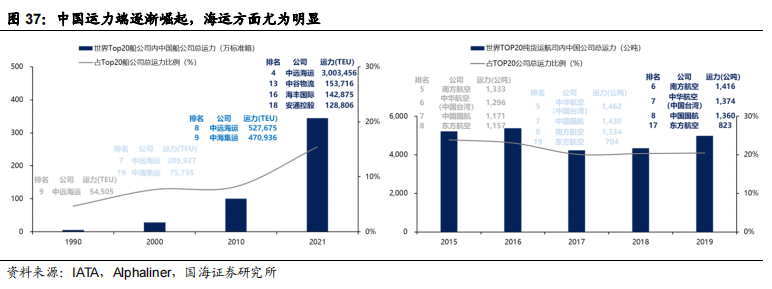

自加入WTO并向外资开放物流服务以来,中国国内运力就遭到外资运力的不断挤压,这推动着国内企业并购整合、提升能力。

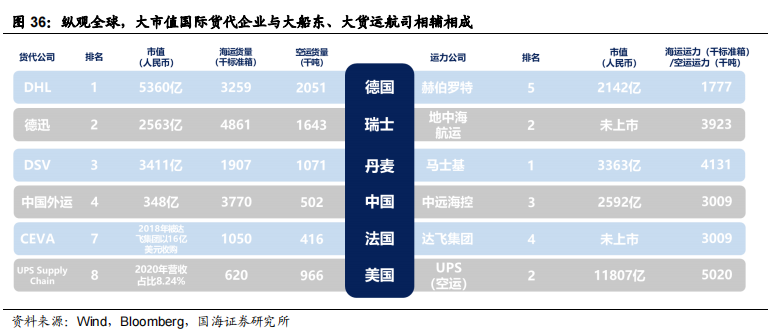

海运方面,经过多轮整合的中远海运成功跻身全球运力前三,三大航运联盟的确立也体现了中远海运在海运上较强的议价权;

空运方面,2019年南航与国航在纯货运航司中分列第六与第八,货量在前10中占比达到17.57%。

6月9日,民航局表示将按照党中央、国务院要求加快补齐国际航空货运短板,打造世界级航空物流企业。

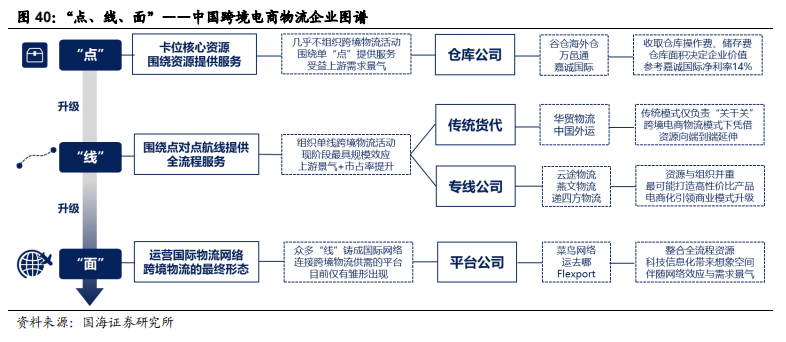

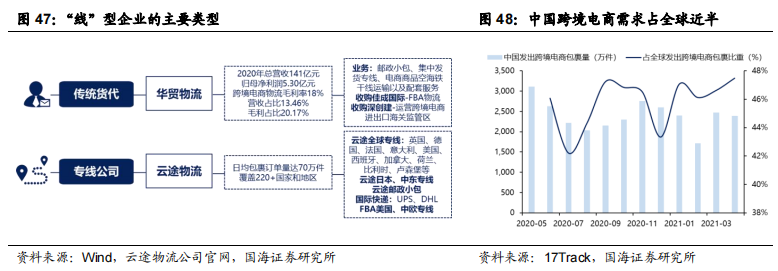

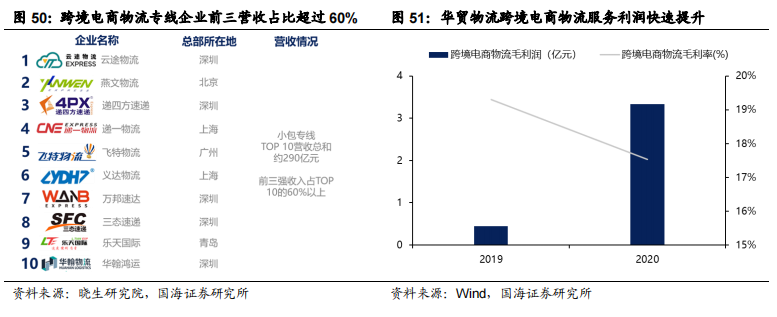

①跨境电商专线物流龙头——云途物流:云途物流是纵腾集团旗下的专线跨境电商物流品牌,围绕超过12个国家的核心航线提供全流程专线服务。据晓生研究院排行,云途物流为小包专线企业第一名,前三名(云途物流、燕文物流、递四方速递)营收超过174亿元,占前十的60%以上,云途物流已初具规模。 ②空运货代龙头转型跨境电商物流——华贸物流:上市公司方面,作为国内空运货代龙头,华贸物流围绕丰富的国际干线运输资源,通过并购大安国际强化邮政小包服务能力、收购深创建与佳成国际完善前端揽件、仓储与清关能力,以此打造跨境电商物流产品,从干线运输企业向“线”型企业转型。

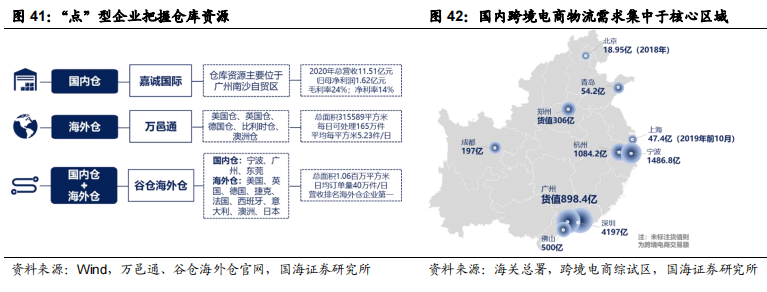

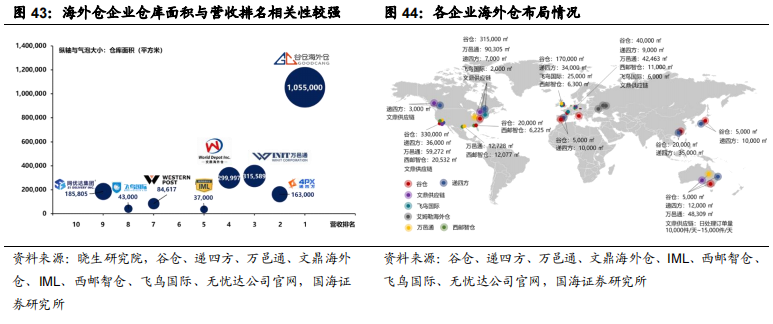

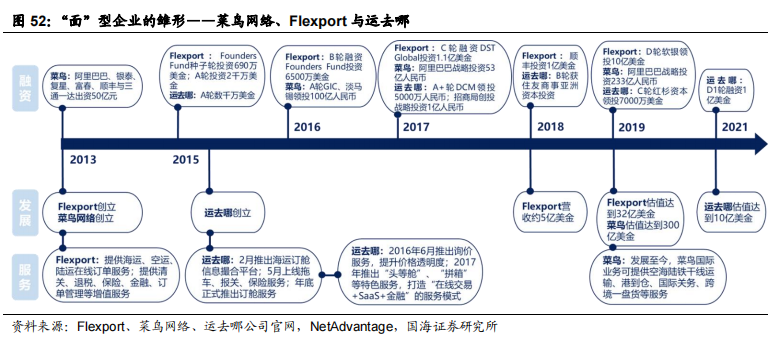

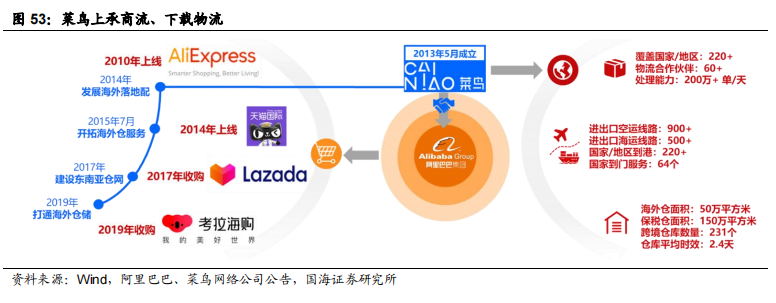

①菜鸟上承商流,下载物流:背靠阿里,菜鸟对接了天猫国际、AliExpress、Lazada等跨境电商平台,掌握商流流量;拥有丰富物流地产经验的菜鸟,在仓库资源上建立了初步的规模,海外仓与保税仓面积超过200万平米,跨境仓231个;航线方面,菜鸟已对接900多条空运线路与500多条海运线路,在多环节的资源上都已打下基础。 ②菜鸟生长于全球最好的跨境电商物流市场:需求端,品牌出海叠加商业模式升级,中国跨境电商物流市场是企业发展最肥沃的土壤;供给端,各类型企业均处于成长早期,多样化的商业模式并存,无论是对接”点“型企业与”线“型企业实现平台的价值,还是依托流量开拓创新性的商业场景,菜鸟都拥有较大的成长空间以及可能。

来源/国海证券

作者/许可、周延宇

⊙文章内容为作者独立观点,不代表晓生研究院立场,转载此文章需经作者同意,同时注明作者姓名及来源。如有异议、建议或合作需求。

最新热门报告作者标签

2026亚马逊数据统计:第三方卖家GMV达5750亿美元Smartscout最新发布了《Amazon Seller Statistics(2026)》报告显示,截至2025年,亚马逊全球活跃卖家约190万,而平台注册卖家累计达到970万。

26年美国AI广告市场将达320亿美元,搜索广告预算仍占80%eMarketer最新预测显示,美国AI广告支出将在2026年达到320.3亿美元,较上一年接近增长三倍,并将在2030年超过680亿美元。预计未来五年内,AI广告将成为几乎所有品牌数字营销预算中的核心支出项目。

吉宏股份2026年上半年业绩预告:净利润同比预增65%-83%月10日,厦门吉宏科技股份有限公司发布了2026年半年度业绩预告。公司在报告期内(2026年1月1日至6月30日)业绩表现亮眼,预计净利润为正值且实现同向大幅上升。

8600万个账号被移除,AI垃圾内容把TikTok“惹急了”TikTok砸下AI治理“重锤”,内容造假将被限流下架

亚马逊加拿大站推出在途订单加购服务亚马逊推出全新“Add to Delivery(添加至配送)”功能,Prime会员无需重新下单或支付额外配送费用,即可将遗漏购买的商品添加至已经在配送流程中的订单。该功能目前已向加拿大Prime会员开放,可通过Amazon Shopping应用或移动端Amazon.ca使用。

亚马逊公布2026年旺季履约费用,10月15日起执行亚马逊将再次针对FBA、MCF以及Buy with Prime服务收取更高的旺季履约费用。此次旺季履约费将在2026年10月15日至2027年1月14日期间执行,旺季履约费用上涨幅度与去年相同。

深圳货代疑似暴雷,大量卖家货物被扣!甫一进入2026年下半场,跨境电商行业的神经便再度绷紧。对于大多数跨境卖家而言,每年的7至8月都是一个比较微妙的时间窗口:Prime Day刚结束,黑五网一的备货周期尚未全面启动,本应是供应链相对平稳的调整期。但今年年中,受海关监管收紧、地缘冲突加剧等因素影响,跨境物流圈显得格外不平静。近日就有业内消息称,深圳又有货代暴雷了。AMZ123获悉,据业内爆料,7月13日,深圳某物流企业发布了一则同行货代逾期欠款的公告。公告显示,美x跨境供应链(深圳)有限公司由于长期未按期足额支付运费,目前已拖欠承运商合计高达300万元的运费,导致超过1.7万件货物在途滞留,无法正常转运、派送。

DeepSeek拟融资15亿美元,或于2027年上市据彭博社等媒体报道,DeepSeek正在筹备首次公开募股(IPO),公司目标是在2027年完成上市,但最快可能于今年年底提交上市申请。同时,DeepSeek正在考虑新一轮融资,计划募集约15亿美元资金,公司估值预计达到约710亿美元。

亚马逊登录新规再次调整!7月全面推广本期干货资料《亚马逊关键词卡位终极技巧》

数万岗位蒸发,裁员潮席卷电商平台!数万人离场,电商平台掀起裁员潮!

暴涨13倍!亚马逊FBA费用全面上调今年两次涨价,卖家:“压力山大”。亚马逊FBA新一轮收费标准正式生效。不少卖家后知后觉才发现,7月这次调整不止更新了尺寸分段规则,基础配送与仓储的价格结构也同步上调。这已经是今年亚马逊第二次上调FBA相关费用,对于利润不厚的跨境卖家来说,无疑是又一轮实打实的成本考验。三项费用同步上涨第一次涨价是今年4月,亚马逊以中东局势推高燃油成本为由,加收3.5%的燃油附加费;折算下来,美国站平均每件商品要多付0.17美元,当时不少卖家觉得涨幅有限,咬咬牙就能消化,但仅过去三个月,第二轮涨价就接踵而至。这次直接调整FBA基础费率,影响范围更广、持续时间更长,两次调整叠加后,成本压力远比单次涨价更突出。

2029年欧洲电商将达1.1万亿美元,波兰排名第八根据ECDB最新发布的《2026欧洲电商》报告,波兰仍是欧洲增长最快的电商市场之一。报告预计,2025年至2029年,波兰电商销售额将保持年均9%的增长速度,高于欧洲整体7.7%的年均增速,在欧洲排名第八。

深圳货代疑似暴雷,大量卖家货物被扣!甫一进入2026年下半场,跨境电商行业的神经便再度绷紧。对于大多数跨境卖家而言,每年的7至8月都是一个比较微妙的时间窗口:Prime Day刚结束,黑五网一的备货周期尚未全面启动,本应是供应链相对平稳的调整期。但今年年中,受海关监管收紧、地缘冲突加剧等因素影响,跨境物流圈显得格外不平静。近日就有业内消息称,深圳又有货代暴雷了。AMZ123获悉,据业内爆料,7月13日,深圳某物流企业发布了一则同行货代逾期欠款的公告。公告显示,美x跨境供应链(深圳)有限公司由于长期未按期足额支付运费,目前已拖欠承运商合计高达300万元的运费,导致超过1.7万件货物在途滞留,无法正常转运、派送。

深圳17家货代爆雷!你昨晚睡前还在查物流轨迹,你的货代老板,可能已经人在柬埔寨了。2026年上半年,深圳货代圈上演了一场"集体大逃亡"。

亚马逊公布2026年旺季履约费用,10月15日起执行亚马逊将再次针对FBA、MCF以及Buy with Prime服务收取更高的旺季履约费用。此次旺季履约费将在2026年10月15日至2027年1月14日期间执行,旺季履约费用上涨幅度与去年相同。

做“夏日圣诞”生意,TikTok卖家7天入账上百万“七月圣诞”爆火全美,TikTok商家卖“圣诞树”发财

《全球宠物行业趋势与中国增长机遇报告》PDF下载宠物行业全年的销售额为660亿美元与去年同期相比增长了2.1%。

《TikTok Shop 2024-2025 西班牙站点报告》PDF下载在全球社交电商高速发展的时代浪潮中,TikTok已然崛起为品牌与消费者深度互动的重要阵地。TikTok不仅重塑了用户的消费习惯,更开创了"发现式购物"的新模式,为品牌营销带来了前所未有的机遇与挑战。

《2026年全球电商行业趋势洞察报告》PDF下载报告深度解读 2026 年全球电商行业发展趋势,全面剖析移动端与网页端市场格局、各区域网站流量增长动态,以及综合电商、服饰电商、美妆电商等核心赛道的细分趋势与头部玩家表现。报告同步收录标杆案例,拆解Nykaa、0live Young、UNIQLO 等区域头部电商的业务亮点、广告策略与用户画像,为品牌制定精准市场策略提供决策参考。

《2026年电子元器件行业趋势与策略解读》PDF下载据世界半导体贸易统计组织(WSTS)预测报告显示,2025年全球半导体营收将同比增长22.5%至7720亿美元,2026年将再度增长26.3%至9750亿美元,逼近1万亿美元大关;

《2025-Q1亚马逊沃尔玛全球电商CPC数据报告》PDF下载我们整合了Pacvue和Helium 10的专有数据库,全方位展示行业内范围最广的电商数据。这份报告包括数万家大中小型规模,不同品类广告主的数据,以及几个主要品类的详细分析。

《男装休闲服装品类2026秋冬趋势报告》PDF现在服装买家高度关注市场趋势,具有高频复购的特点,对趋势品的诉求相对更高,对于新品至少提前2-3个月进行采购且主要通过社媒获取服装趋势;

《美客多趋势报告-智利站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现,反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。

《拉美八国经贸与投资概览》PDF下载中国与古巴1960年建立外交关系,正式开启了中国与拉美地区合作的新纪元。截至目前,中国已与26个拉美和加勒比国家建立外交关系,并同其中22个国家签署了共建“一带一路”合作文件,关系不断深化。