Item 1 of 1

生产型出口企业申报完出口退税,发现无法收汇怎么办?

3521

35212025-05-15 12:20

2025-05-15 12:20

3521财务小许

我司是生产型出口企业,适用免抵退办法,最近我发现有一笔已经申报完出口退税的业务是无法收汇的,应该如何处理呢?

我们需要分两种情况来考虑:

第一种,未在规定期限内收汇,但是符合视同收汇原因及举证材料清单中的情况,适用退(免)税政策,企业留存好《出口货物收汇情况表》及举证材料,可以正常办理出口退(免)税。

第二种,未在规定期限内收汇,且不符合视同收汇规定的,不能适用退(免)税政策,适用增值税免税政策。

财务小许

出口货物收汇的规定期限指的是什么区间?视同收汇有哪些规定,需要什么举证材料呢?

税小夏为您解答

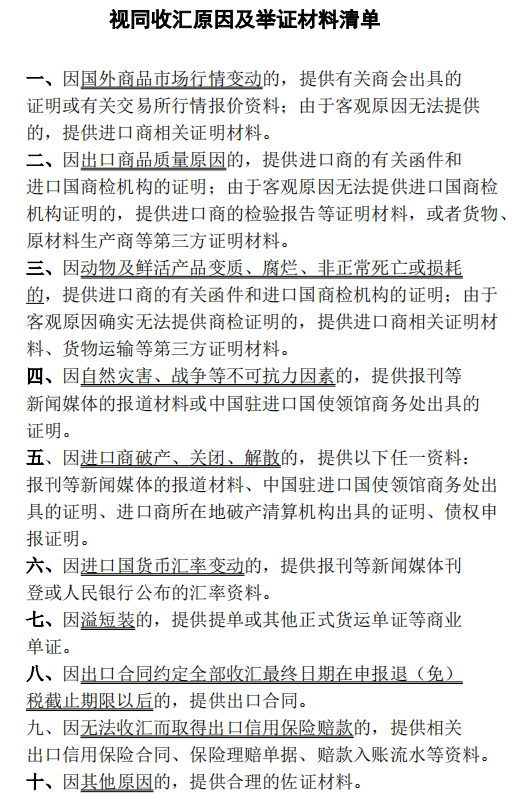

出口货物应在次年4月份增值税纳税申报期截止之日前收汇。因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,应当在合同约定收汇日期前完成收汇。视同收汇原因及举证材料清单请看:

(↓点击查看大图↓)

财务小许

我明白了,这笔业务属于第二种不符合视同收汇的情况,那么请问之前的申报数据如何处理?

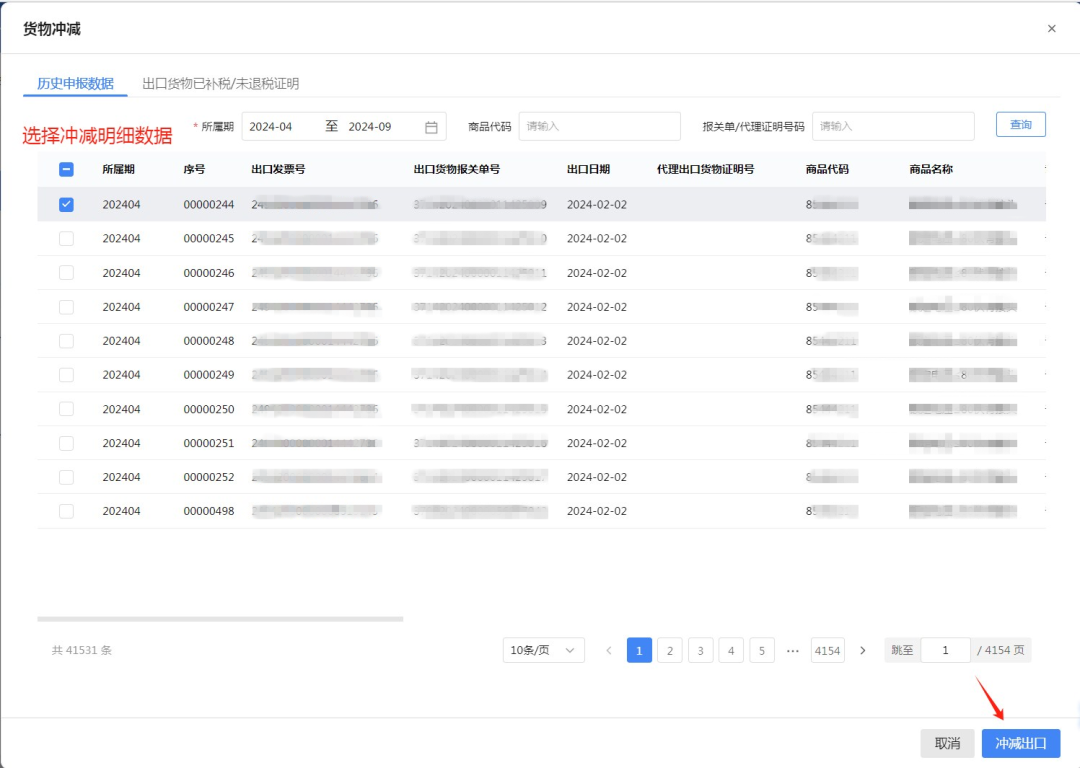

未在规定期限内收汇,且不符合视同收汇规定的出口货物,已申报出口退(免)税的,应在发生相关情形的次月,用负数申报冲减原退(免)税申报数据。当期退免税额不足冲减的,应补缴差额部分的税款。

下面为大家介绍下具体的系统操作

温馨提醒

此外,纳税人已按规定处理的出口货物,后续若再收齐收汇材料、退免税凭证及相关电子信息后,可以再次申报办理出口退(免)税。

TikTok、Facebook、谷歌、Twitter广告服务,0门槛抢占全球流量!

极速开户+优化投流+风险保障+效果跟踪,仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

Mercari日本夏季消费趋势:男性和儿童遮阳伞需求升温《2026年7月Mercari趋势通讯》报告根据平台交易数据分析了日本遮阳伞消费趋势,日本持续高温正在推动遮阳伞市场快速增长。数据显示,男性遮阳伞需求持续扩大,购买时间明显提前,40岁消费者成为主要购买人群,儿童遮阳伞的关注度也快速上升。

Wildberries缩短卖家回款周期Wildberries优化了卖家回款流程,缩短卖家提取销售收入的等待时间;此外,10月1日,各大电商平台需对卖家及订单自提点(PVZ)经营者进行身份核验。

26年Q2 TikTok Shop美国站美妆GMV达9.8亿美元Charm.io最新数据显示,2026年第二季度,TikTok Shop美国站美妆品类商品交易总额(GMV)达到9.8亿美元,同比增长82%,较今年第一季度增长6%。仅6月份,美妆品类销售额就达到3.3亿美元。

做“夏日圣诞”生意,TikTok卖家7天入账上百万“七月圣诞”爆火全美,TikTok商家卖“圣诞树”发财

数万岗位蒸发,裁员潮席卷电商平台!数万人离场,电商平台掀起裁员潮!

美国恢复封锁,拟对霍尔木兹海峡货物征收20%费用美国将恢复对伊朗港口的海上封锁,并计划对通过霍尔木兹海峡运输的所有货物征收20%的费用,理由是补偿美国为保障该海峡航行安全所承担的成本。

2029年欧洲电商将达1.1万亿美元,波兰排名第八根据ECDB最新发布的《2026欧洲电商》报告,波兰仍是欧洲增长最快的电商市场之一。报告预计,2025年至2029年,波兰电商销售额将保持年均9%的增长速度,高于欧洲整体7.7%的年均增速,在欧洲排名第八。

Allegro发布Q2财报,营收增至33.4亿波兰兹罗提波兰电商平台Allegro公布了2026年第二季度及上半年初步业绩。受波兰本土业务加速增长、国际业务持续扩张以及运营效率提升推动,集团GMV、营收及调整后EBITDA均保持双位数增长,多项核心指标已超过全年业绩指引区间,Allegro表示正在更新2026全年业绩展望。

TikTok Shop美国站新规汇总,卖家迎来更严格合规要求TikTok Shop发布了2026年6月月度政策汇总,对美国站卖家实施的15项政策更新进行了集中说明。其中,最大的变化是将美国消费者产品安全委员会(CPSC)的最新进口规定纳入平台卖家合规体系。

亚马逊累计裁员超5.7万人,AI浪潮冲击科技行业亚马逊自2026年初启动公司历史上规模最大的裁员以来,大批离职员工正面临竞争愈发激烈的科技就业市场。随着人工智能(AI)快速发展,越来越多科技企业持续调整组织架构,加大AI投入,也使科技行业就业环境发生明显变化。

28天卖2.11万单,又一国产“搓澡神器”在TikTok卖断货7天登上TikTok榜一,河北搓澡皮子在海外“一战封神”

年入近7亿,跨境服务商即将上市号称跨境电商“基础设施”的服务商赛道,即将迎来资本化里程碑。据港交所披露,6月24日,紫讯技术已正式向港交所主板递交招股书,迈出了冲刺资本市场的关键一步。招股书显示,紫讯技术成立于2015年,是一家提供电商软件服务的电商科技企业,旗下核心产品包括紫鸟浏览器、站斧浏览器以及LinkFox AI。作为跨境电商服务商赛道的老牌玩家,支撑其冲刺港股IPO的底气是什么?背后的故事,远不止“一家做浏览器的公司要上市了”这么简单。从业绩表现来看,紫讯技术的赚钱能力已高出同行一截。

倒计时!亚马逊FBA新品计划7月30日开抢,免仓租+返佣金年度最大力度新品扶持来了,免月度仓储费、返点奖励,7月30日准时开闸,卖家速做准备。

26年亚马逊印度会员日刷新多项纪录,高端商品销量大涨亚马逊公布了2026年印度Prime Day大促活动的成绩单。作为进入印度市场后的第10届Prime Day,本届活动成为亚马逊印度历史上配送速度最快的一届。即时配送、消费升级、二三线城市消费增长以及中小卖家销售创新高,成为本届活动的主要亮点。

一款mini充气泵遭美国人疯抢,在TikTok已经卖出近千万GMV用巴掌大卖点锁定女性用户,TikTok一款mini充气泵人气爆发!

泰国短剧收入东南亚第一,TikTok计划推出付费模式移动短剧正在成为全球增长最快的移动娱乐内容之一。2026年第一季度,东南亚已贡献全球超过一半的短剧观看时长,其中泰国在应用内购买(IAP)收入方面位居东南亚第一。

《全球宠物行业趋势与中国增长机遇报告》PDF下载宠物行业全年的销售额为660亿美元与去年同期相比增长了2.1%。

《TikTok Shop 2024-2025 西班牙站点报告》PDF下载在全球社交电商高速发展的时代浪潮中,TikTok已然崛起为品牌与消费者深度互动的重要阵地。TikTok不仅重塑了用户的消费习惯,更开创了"发现式购物"的新模式,为品牌营销带来了前所未有的机遇与挑战。

《2026年全球电商行业趋势洞察报告》PDF下载报告深度解读 2026 年全球电商行业发展趋势,全面剖析移动端与网页端市场格局、各区域网站流量增长动态,以及综合电商、服饰电商、美妆电商等核心赛道的细分趋势与头部玩家表现。报告同步收录标杆案例,拆解Nykaa、0live Young、UNIQLO 等区域头部电商的业务亮点、广告策略与用户画像,为品牌制定精准市场策略提供决策参考。

《2026年电子元器件行业趋势与策略解读》PDF下载据世界半导体贸易统计组织(WSTS)预测报告显示,2025年全球半导体营收将同比增长22.5%至7720亿美元,2026年将再度增长26.3%至9750亿美元,逼近1万亿美元大关;

《2025-Q1亚马逊沃尔玛全球电商CPC数据报告》PDF下载我们整合了Pacvue和Helium 10的专有数据库,全方位展示行业内范围最广的电商数据。这份报告包括数万家大中小型规模,不同品类广告主的数据,以及几个主要品类的详细分析。

《男装休闲服装品类2026秋冬趋势报告》PDF现在服装买家高度关注市场趋势,具有高频复购的特点,对趋势品的诉求相对更高,对于新品至少提前2-3个月进行采购且主要通过社媒获取服装趋势;

《美客多趋势报告-智利站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现,反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。

《拉美八国经贸与投资概览》PDF下载中国与古巴1960年建立外交关系,正式开启了中国与拉美地区合作的新纪元。截至目前,中国已与26个拉美和加勒比国家建立外交关系,并同其中22个国家签署了共建“一带一路”合作文件,关系不断深化。