AMZ123获悉,近日,基于对过去五年数据的梳理,日本数据分析机构Nint对乐天市场、亚马逊和Yahoo购物三大电商平台的家电类目进行了系统分析,结果显示,家电在年末商战中的表现明显强于电商市场整体,12月成为全年需求最集中的月份。

AMZ123获悉,近日,基于对过去五年数据的梳理,日本数据分析机构Nint对乐天市场、亚马逊和Yahoo购物三大电商平台的家电类目进行了系统分析,结果显示,家电在年末商战中的表现明显强于电商市场整体,12月成为全年需求最集中的月份。

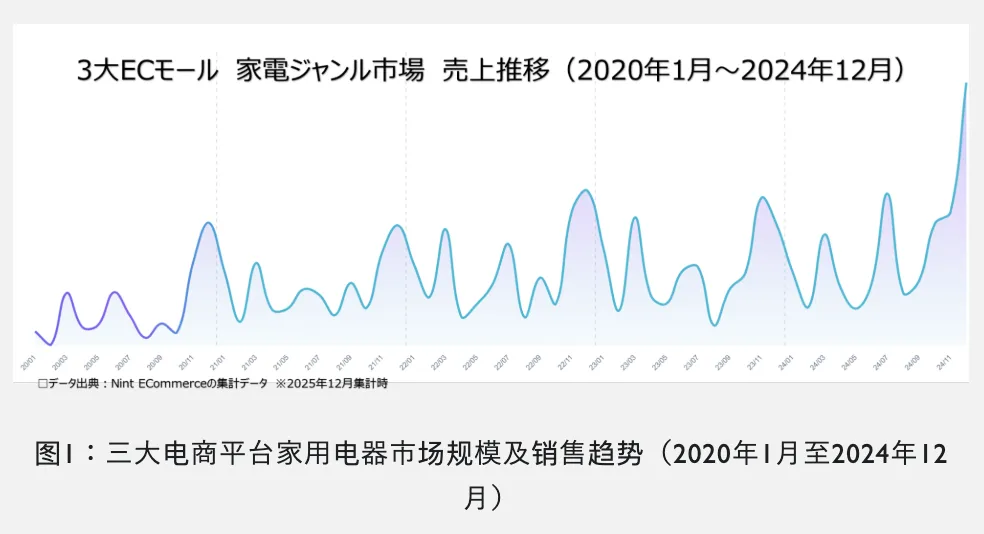

从市场规模变化来看,2020年1月至2024年12月期间,日本三大电商平台的家电销售规模整体呈持续增长趋势。

此次统计涵盖的家电品类包括电视、冰箱、洗衣机、微波炉、吸尘器、空气净化器、加湿器、电饭煲、吹风机以及数码相机等共10个主要类别,基本覆盖日本家庭日常与升级型消费需求。

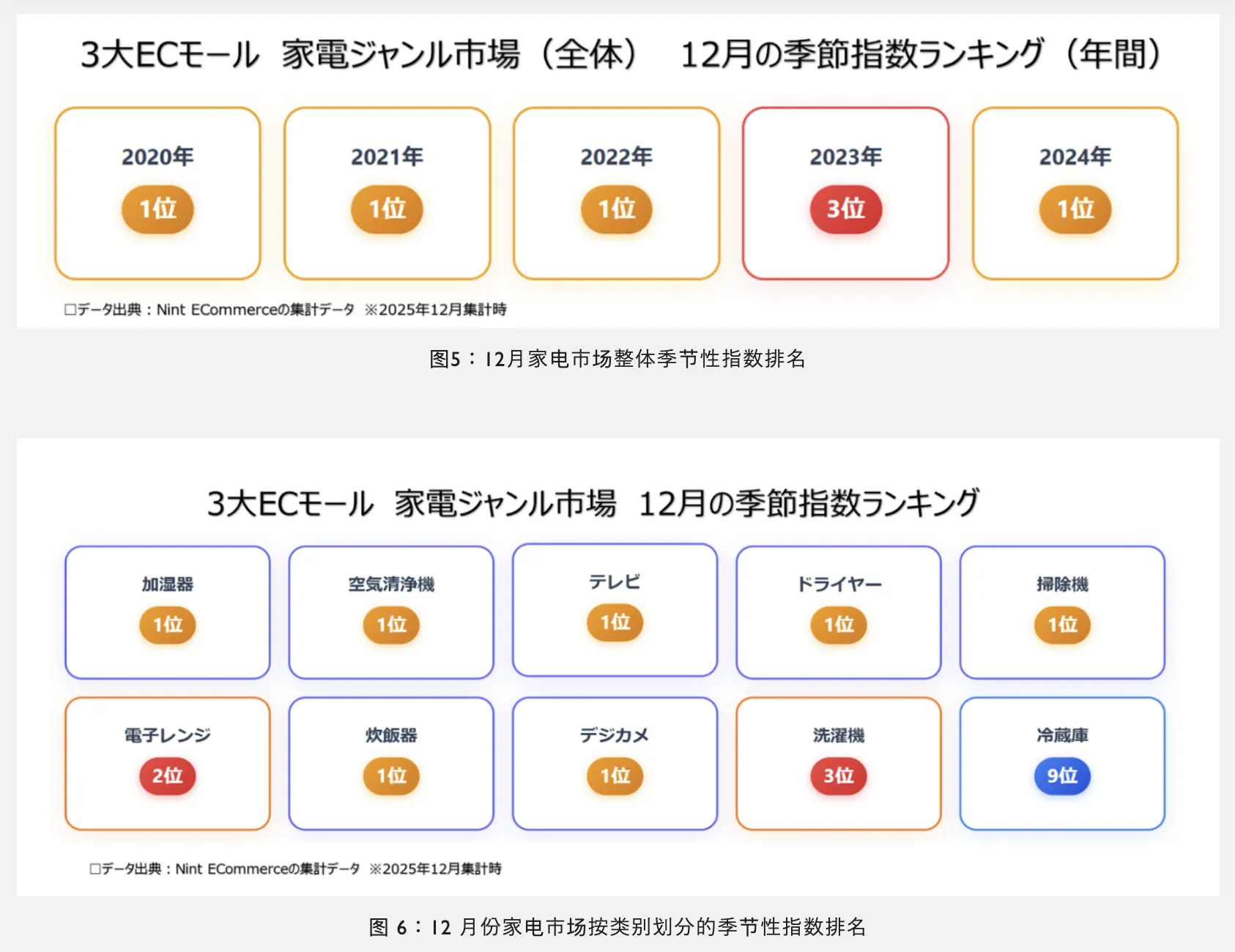

从需求季节性角度分析,家电整体在一年中存在两个明显的销售高峰,分别出现在12月和3月。其中,12月的需求强度最为突出。以“季节指数”为衡量标准,在2020年至2024年的五年周期中,家电整体在12月的季节指数均为全年最高水平,显示年末消费对家电销售的拉动作用十分显著。在10个细分品类中,有7个品类在12月达到全年需求峰值。

进一步拆分品类后可以看到,电视、加湿器、空气净化器、吸尘器、吹风机、数码相机和电饭煲等产品,在12月的销售表现明显强于3月,适合在年末集中进行销售和促销布局;而冰箱、洗衣机、微波炉和烤箱等大型耐用品,则在3月的需求更为集中,主要受日本“新生活季”搬家、入学和就业等因素带动。

从实际销售结果来看,2019年至2022年间,三大电商平台12月单月销售额和销量排名前十的商品中,多数集中在适合年末销售的家电品类,与季节指数分析结果基本一致。这也进一步验证了12月对家电行业的重要性。

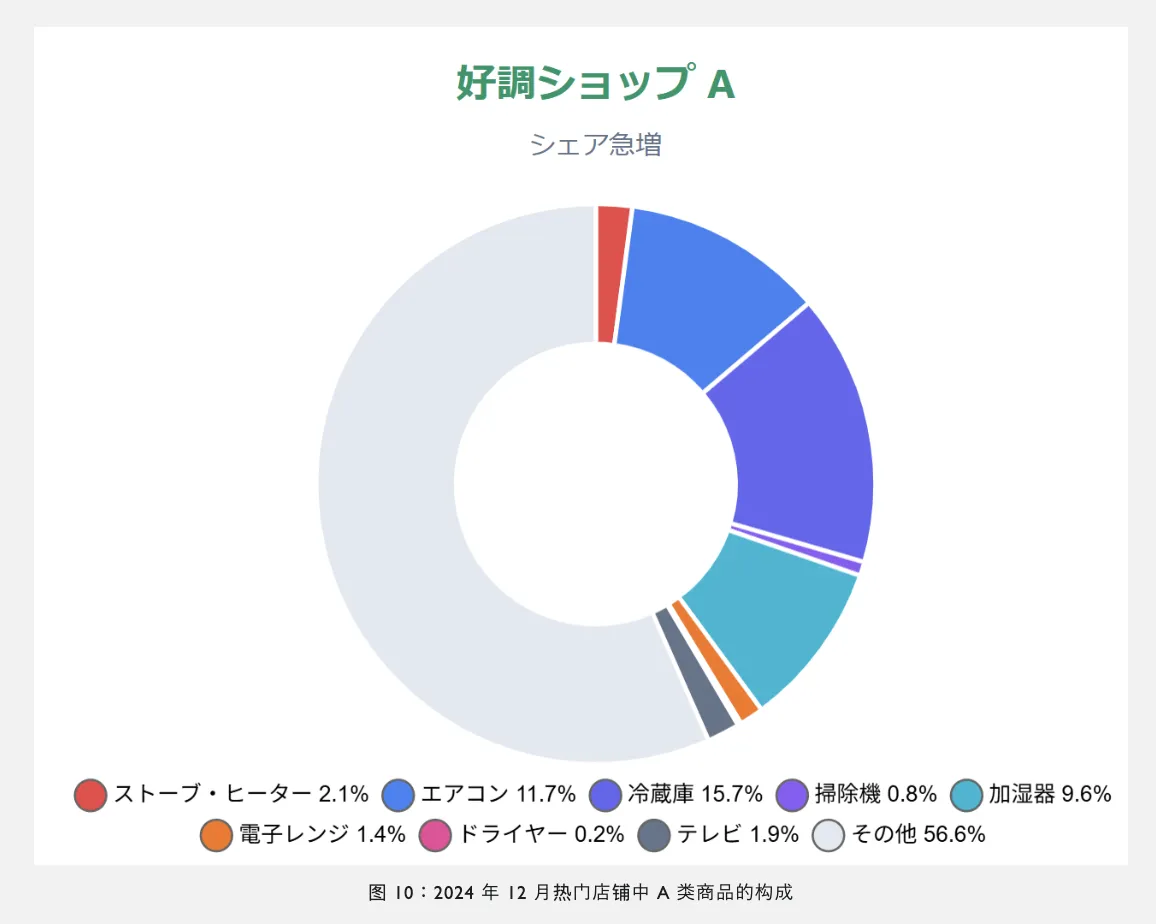

在店铺层面的对比分析中,Nint选取了2024年12月市场份额明显上升的店铺A,以及市场份额下降幅度最大的店铺B进行比较。

数据显示,表现较好的店铺A,其销售结构以冰箱(15.7%)、空调(11.7%)等高频使用的生活家电为主,同时将加湿器等冬季需求明显的季节性产品纳入核心销售结构,加湿器占比达到9.6%,成功承接了年末气候变化带来的需求增长。

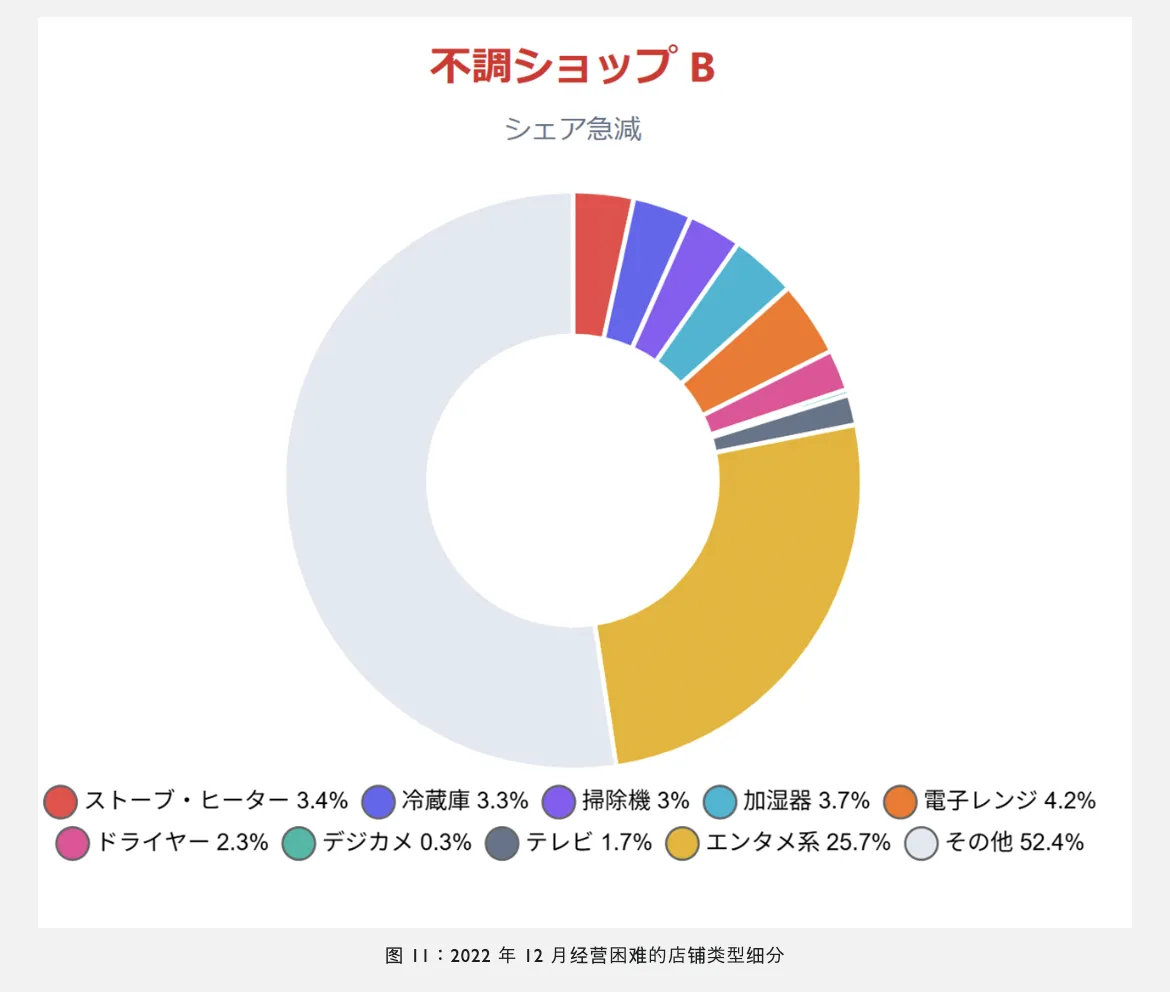

相比之下,业绩承压的店铺B,其销售额中约25.7%来自游戏机、CD等娱乐类商品。这类商品竞争激烈、价格透明度高,容易陷入价格竞争,而季节性家电在该店铺中的占比普遍较低,未能有效利用年末需求高峰,成为业绩分化的重要原因之一。

综合来看,日本家电市场在电商渠道中的年末商战具有明显特征。12月以加湿器、空气净化器、取暖设备等季节性家电为核心,叠加电视、吸尘器等高客单价耐用品,是全年最具销售潜力的时期;而3月则更适合围绕冰箱、洗衣机等“新生活”刚需产品展开布局。

对于卖家和品牌方而言,能否提前判断需求高峰、合理配置商品结构和库存规模,将直接影响年末及全年业绩表现。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy