卖家必读!下半年各航线运价走势预判来袭!附航线趋势图

4461

44612021-07-19 23:28

2021-07-19 23:28

4461铁子们好!近日,上海航运交易所发布《2021(年中)水运形势报告》,小捷捷想跟大家一起分享一下最近的集装箱形势报告!

上半年国际市场回顾

亚洲—欧洲西行航线集运量预计为1690万TEU,上涨9.7%; 泛太平洋东行航线集运量预计为2140万TEU,上涨13.8%; 亚洲区域内航线集运量预计为6220万TEU,上涨9.1%。

其中,出口1.24万亿美元,增长40.2%,较2019年同期增长29%;进口1.03万亿美元,增长35.6%,较2019年同期增长24.3%。 前5月,东盟、欧盟、美国为中国前三大贸易伙伴,同比增速分别达到38.7%、38.3%和52.3%。

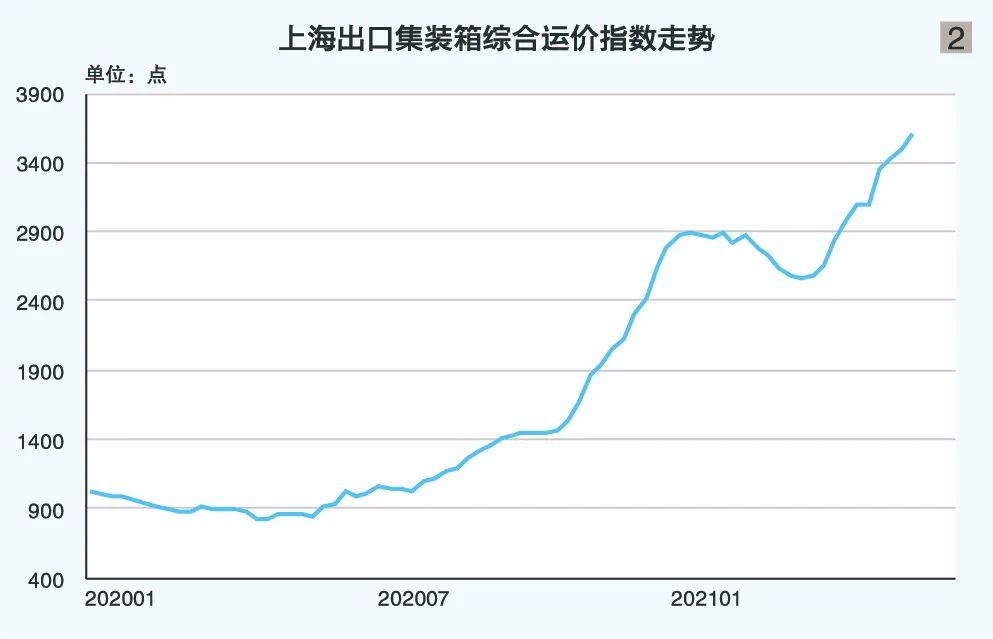

一季度运输需求总体平稳,运价水平保持稳定; 二季度运价涨势明显,随着欧美国家疫情防控形势趋稳且集装箱供不应求,特别是3月份苏伊士运河堵塞造成的港口拥堵、班期紊乱等情况频现,运力供给总体偏紧,船舶平均舱位利用率基本维持在满载水平,支撑多数航线运价快速上升。

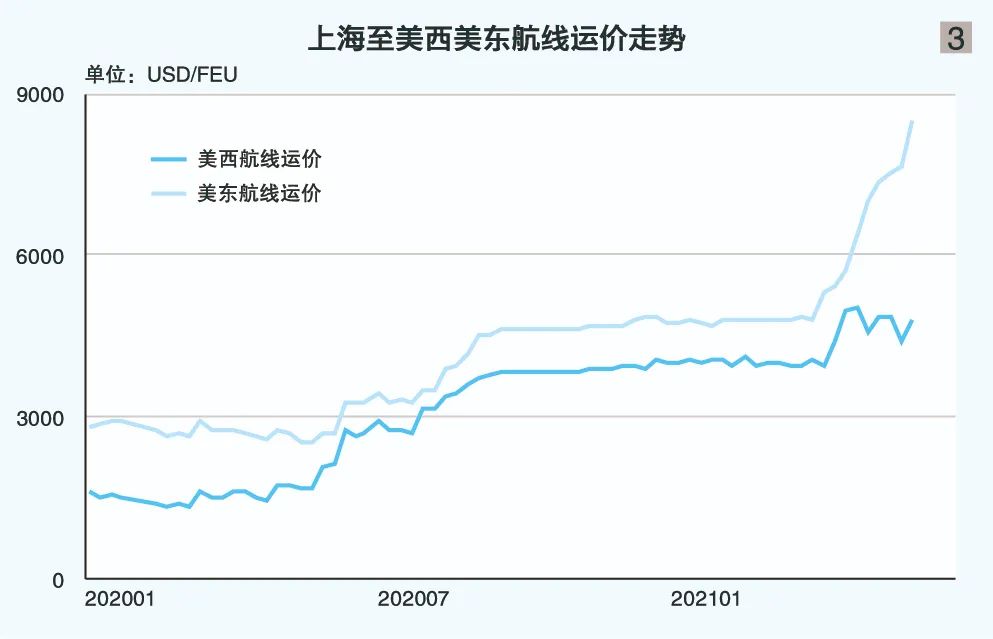

一方面随着新冠疫苗的广泛使用,美国疫情得到有效控制,经济恢复稳步加快,消费需求加速回升,市场运输需求持续维持高位; 另一方面,由于疫情影响,美西、美东主要港口人力及设备短缺,装卸效率整体不佳,供应链周转速度迟缓,部分港口拥堵情况严重,船舶在港滞留时间明显延长,且空箱滞留堆场导致周转效率低下,船舶平均舱位利用率基本维持在满载水平,助推美西、美东运价稳步上行。

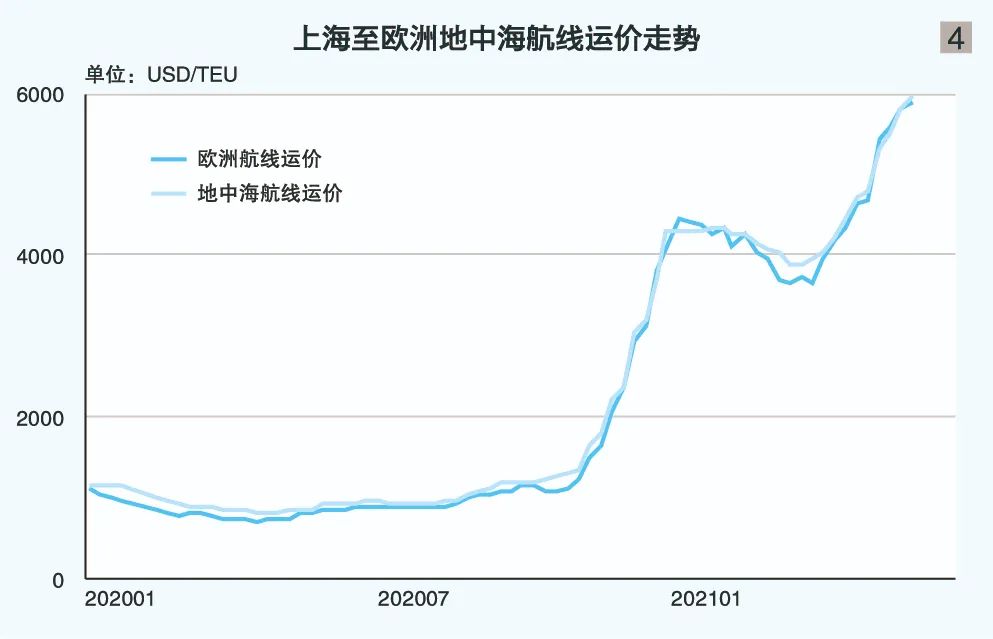

一季度,疫情依旧在欧洲各国传播,且英国德尔塔变异毒株使各国防疫政策进一步趋紧,物流供应链体系依旧承压,上海港船舶平均舱位利用率保持在较高水平,但运价水平高位回调。 二季度,受益于新冠疫苗的逐步推广,欧洲各国疫情防控形势有所好转,防疫措施有所放松,市场需求稳步恢复。 此外,苏伊士运河堵塞事件影响持续发酵,集装箱周转速度迟缓,部分港口拥堵情况严重,市场运力供给紧张,导致部分班轮公司为保班期出现绕航跳港情况,订舱价格随之上调,即期市场运价稳步上涨,欧洲航线运价于6月11日创下年内新高。

1月,市场货量表现尚可,运输需求整体平稳,运价维持高位徘徊。 2—3月,当地市场对医用物资需求仍维持较高水平,但对其他生活物资需求回落,市场基本面表现疲软,运价水平高位调整。 上海出口集装箱运价指数数据显示,上海至南美航线运价自1月15日起连续11周下跌,累计跌幅达20.1%。 4月起,由于疫情传播仍未得到有效控制,南美疫情出现反弹,每日新增感染人数高位波动,市场对医疗物资及其他生活物资的需求进一步释放,且当地生产恢复能力有限,南美市场进口需求稳步回升,即期市场运价进入上升通道。 6月18日,上海航运交易所发布的上海出口至南美航线运价为9297美元/TEU,较年初上涨7.7%;上半年,南美航线平均运价为8005美元/TEU(见图5)。

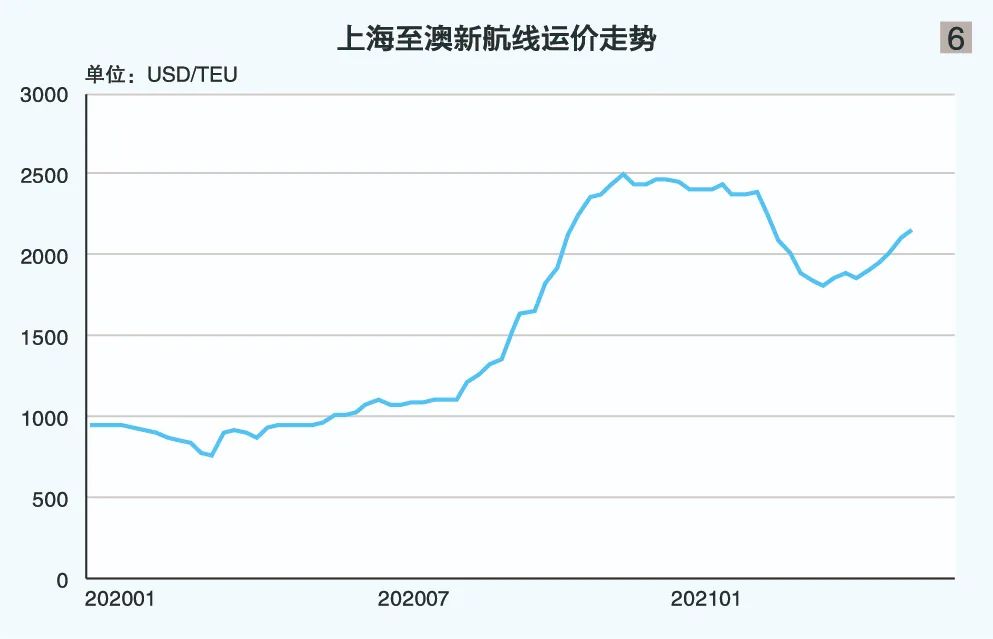

一季度,当地疫情控制较好,运输需求总体平稳,对生活物资的需求有所减少,运价水平在达到年初高位后震荡回落。 二季度起,市场供求关系稳步向好,市场运力供给偏紧,支撑运价水平回升。

其中,环渤海地区主要港口合计为1215.4万TEU,增长36.2%;长三角地区主要港口合计为916.2万TEU,增长6.7%; 华南地区主要港口合计为789万TEU,增长14.9%;东南沿海地区主要港口合计为203.7万TEU,下降1.3%; 长江中上游地区主要港口合计为29.5万TEU,增长18.4%。疫情得到有效控制后,国内水路集运市场货量除东南沿海地区微幅下降外,均呈现出快速增长的趋势。

预计2021年欧元区整体经济增长4.4%,增速较2020年上升11.0个百分点。 其中,西班牙经济增速将达到6.4%;

2021年全球集运需求将同比增长6.1%。 其中,太平洋航线运量约为2940万TEU,同比上涨6.9%,增速提升2.3个百分点; 亚欧航线运量约为2530万TEU,同比上涨5.7%,增速提升8.9个百分点; 次干航线运量约为2880万TEU,同比上升6.7%,增速提升12.3个百分点; 南北航线运量约为3390万TEU,同比上升5.9%,增速提升7.1个百分点; 区域内航线运量约为8890万TEU,同比上升5.8%,增速提升6.6个百分点;

2021年太平洋航线东行运输需求约为2475.5万TEU,同比上涨13.3%,增速较2020年提升约5.5个百分点。运力方面,集装箱船交付量在2020年受疫情影响有所下降,2021年船舶的交付将逐步恢复。

在2021年内计划交付的新船中,10000~15199TEU型船为19艘、22.7万TEU,同比增长168.0%。疫情造成用工短缺、港口作业效率大幅降低,大量集装箱滞留港口。

但由于资源出口国大多为发展中国家,公共卫生体系薄弱,缺乏疫苗控制疫情,巴西、俄罗斯等国疫情尤其严重,整体经济受到严重冲击。 同时,由于疫情严重,刺激了对生活必需品以及医疗物资的需求。据克拉克森预测,2021年拉美航线、非洲航线、大洋洲航线的集运需求同比将分别增长7.1%、5.4%和3.7%,增速较2020年将分别增加8.3个、7.1个和3.5个百分点。

- E N D -

最新热门报告作者标签

涉虚假广告,Coupang被韩国KTFC罚款5亿韩元韩国公平交易委员会认定Coupang违反《标示与广告法》,原因是其将一次性优惠券折扣包装为常规会员价格进行宣传,以此诱导消费者注册付费会员“Wow会员”,并对其处以5亿韩元的罚款。

TikTok母婴赛道又一封神单品!靠“划水”卖出百万GMV拿捏美国父母的水上玩具,在TikTok吸金超百万

Shein在爱尔兰都柏林开设新物流中心Shein在爱尔兰都柏林开设新的电商物流设施,并在当地创造30个就业岗位。

京东Joybuy计划招募第三方卖家京东旗下跨境电商平台Joybuy计划在欧洲市场引入第三方卖家。该平台目前正在筹备在2026年下半年推出“精选市场”试点项目,并已对外确认将与可信品牌合作,测试新的市场机制。

税网收紧!跨境大卖子公司补税百万2026年,跨境电商行业的税务合规,正在进入“深水区”。近段时间,在诸多卖家收到税局申报提醒的同时,A股市场有多家上市企业发布了补税公告。TikTok 爆款视频成本高?亚马逊数据分析耗时长?6.17 广州 | AI实战论坛 一站式拆解跨境全链路 AI 运营实操!AMZ123获悉,6月5日,星徽股份发布了一则关于子公司补缴税款的公告。公告显示,近期根据税务监管要求,星徽股份全资子公司清远星徽对涉税事项开展了自查。经自查,清远星徽需补缴2020年度至2023年度企业所得税123.79万元及滞纳金67.95万元,合计191.74万元,占公司最近一个会计年度经审计净利润的39.43%,将计入2026年度当期损益。

美国扩大中国企业制裁名单,阿里巴巴等被列入美国政府进一步扩大对中国科技企业的限制范围,将多家涉及电商、搜索引擎、电动汽车、生物科技、机器人及通信设备的企业列入“国家安全风险”名单,其中包括阿里巴巴、百度、比亚迪、药明康德、宇树科技以及TP-Link等公司。

亚马逊竞品调研,如何清楚了解竞品卖点是什么?很多亚马逊卖家都会遇到这样的问题:产品上新数月,流量和销量始终达不到预期,明明功能和同类产品相差不大,却始终无法打动消费者。问题的根源往往在于,没有真正搞清楚竞品的卖点是什么,也不知道自己的产品在市场中的相对位置。本文以宠物喂水器品类为例,拆解一套竞品卖点调研方法,帮助卖家精准找到产品优化方向。一、明确调研目标与范围在开始调研前,需要先划定清晰的边界,避免盲目收集信息导致效率低下。

Flipkart与Meta合作,开放Ins与FB社媒联盟营销Flipkart与Meta达成联盟合作伙伴关系。创作者未来可直接在Facebook帖子和Reels短视频中标记来自Flipkart和Myntra的商品,消费者通过创作者内容发现商品后,可直接跳转至Flipkart或Myntra完成购买。

亚马逊严抓AI作图?未标注AI要被封号?2026年亚马逊AI合规审查全面升级,全站点启动AI自动扫号,AI生成图片和内容未标注即被判定违规,严重者停售、冻结库存甚至永久封号。本文深度解析亚马逊AI新政、违规后果及合规破局策略,帮助卖家守住旺季店铺安全。

多平台撞档Prime Day,亚马逊卖家迎来硬仗多平台围攻6月大促,亚马逊卖家利润承压

中国4月低成本电商出口额下降10.9%,连续五个月下滑根据卢森堡咨询机构Trade and Transport Group对中国海关数据的分析,2026年四月,中国低成本电商出口额同比下降10.9%,至98亿美元,这是连续第五个月下滑。

星徽股份子公司补缴税款及滞纳金,合计192万元AMZ123获悉,6月5日,星徽股份发布了一则关于子公司补缴税款的公告。公告显示,近期根据税务监管要求,星徽股份全资子公司清远星徽对涉税事项开展了自查。经自查,清远星徽需补缴2020年度至2023年度企业所得税123.79万元及滞纳金67.95万元,合计191.74万元,占公司最近一个会计年度经审计净利润的39.43%。截至6月5日,公告提及的税款及滞纳金已全部缴纳完毕,本次补缴税款事项不涉及行政处罚。根据最新财报,2026年一季度,星徽股份实现收入3.52亿元,同比增长5.13%;实现归属于上市公司股东的净利润为322万元,同比增长213.32%,已成功扭亏为盈。

亚马逊AI购物助手Alexa推出AI定制商品功能亚马逊正在通过Alexa for Shopping推出新的商品定制功能,让消费者能够直接利用AI设计个性化商品。

28天“吸金”超百万,TikTok汽配类目跑出“爆款黑马”GMV超300万!车座毛巾在TikTok美区闷声发大财

日本宠物消费新趋势:销量下滑,宠物主更爱买护理产品根据Nint ECommerce发布的最新报告,2026年2月至4月,日本宠物狗用品和宠物猫用品电商市场均出现销售数量明显下降、平均销售单价大幅上涨的趋势,疗法粮、功能性食品以及高附加值护理用品正在成为市场增长的重要支撑。

TikTok Shop禁止使用AI配音和静态画面直播TikTok Shop更新了针对卖家和创作者的内容质量政策,明确禁止AI生成声音、预录音频以及静态画面在直播和可购物视频中的使用,并将政策执行与账户健康及佣金权限直接挂钩。

《2026东南亚电商运营地图白皮书》PDF下载字节跳动旗下社交电商平台,主打“短视频+直播”种草转化闭环,东南亚增长最快的电商平台。覆盖印尼、越南、马来西亚、泰国、菲律宾、新加坡六国,年轻用户基数大、粘性高。入驻门槛低,支持0元试运营,提供跨境物流与回款保障,适合快消、时尚、美妆类卖家,

内容变现能力突出。

《美客多趋势报告-哥伦比亚站》PDF下载通过美客多,各种行业相互链接,塑造着哥伦比亚零售行业的发展脉搏。从时尚和科技到汽车配件和家居用品,美客多让消费者与人们的生活联系得更加紧密

《TikTok Shop 欧美玩具品类行业报告》PDF下载分析TikTok Shop美国市场、英国市场、西班牙

市场、墨西哥市场等主流市场点短视频及直播电商数据,选取

TikTok与玩具爱好品类相关的内容进行分析报告。

《2026年印尼人造植物市场调查》PDF下载印尼人造植物市场正迎来高速扩张阶段,年增长率维持在15%-18%,增速显著领先全球平均水平。当前市场以进口为主导、电商为核心驱动力,中低端产品走量稳定,高端市场潜力突出,是东南亚区域内最具增长活力的人造植物消费市场之一。

《2026年跨境电商韩国市场机遇洞察白皮书》PDF下载韩国电商市场规模位于全球前列,数字基建领先,消费者网购成熟度高、购买力强劲。用户以年轻化人群为主导,高度重视物流时效,超六成将时效性视为下单关键。韩国电商市场竞争度低、利润空间优于其他成熟市场,尚处运营红利期。渠道则以本土平台为主导,头部效应显著综上,韩国电商市场具备规模大、利润高、竞争低、环境稳和匹配强五大核心优势。

《日本电商市场数据报告》PDF下载日本是全球第四大经济体,2023年GDP达4.2万亿美元,人均可支配收入位居世界前列。其电商市场在2023年消费品领域的规模已达14.7兆日元(约合1100亿美元),同比增长4.8%。日本消费者以注重品质、服务及品牌忠诚度著称,尤其在高客单价品类中,消费者愿意为差异化和精细化体验买单,为中国品牌升级提供理想试炼场。

《美客多趋势报告-墨西哥站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。

《出海澳洲指南》PDF下载成熟的消费理念与完善的数字基础设施相互支撑,叠加中澳自贸协定带来的关税便利、海关清关流程的优化,以及覆盖广泛的物流网络。目前,多个国际电商平台已加码澳大利亚市场的本地化服务,推出适配当地需求的配送方案,进一步激活了跨境消费活力。