Shopee在巴西上线即时零售

143

143

点击获取《全球电商市场报告——拉美篇》,掘金万亿规模市场

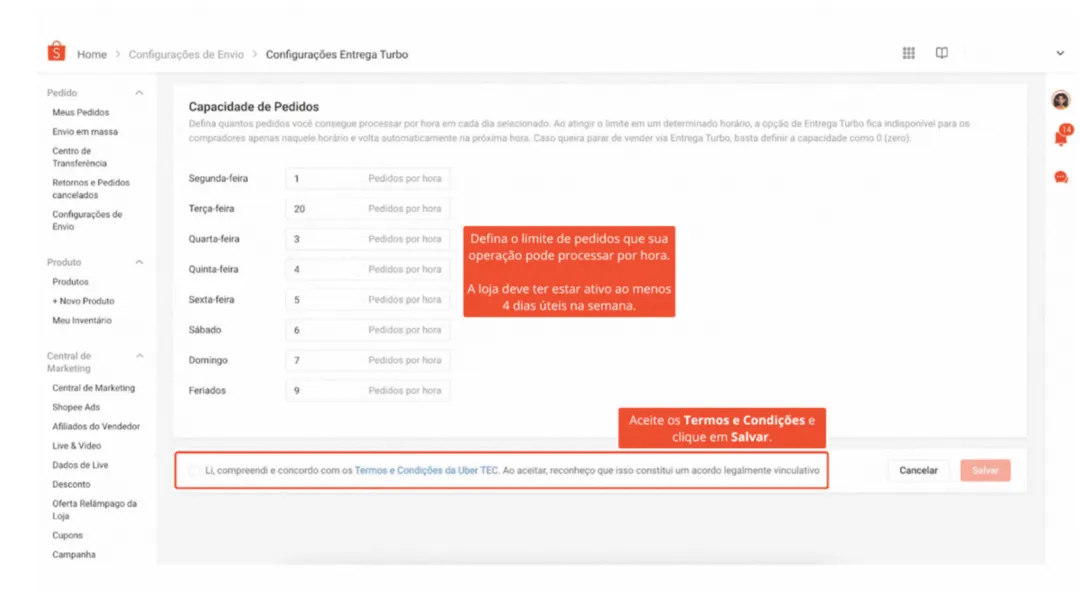

Shopee巴西的部分试点卖家后台,最近上线了 "Entrega Turbo" - 即时配送。卖家把货交出去,消费者在几小时、甚至更短的时间里收到。

巴西的电商竞争非常激烈 - 混战的状态。为了防守已经站稳脚跟的Shopee、快速起量的TikTok Shop、没怎么认真做但是大家都以为在认真做的Temu、平台做得比其他地方都更好的SHEIN、以及在巴西已经折腾了12年的速卖通,本地传统的最大平台美客多在履约层积极提升体验。

而且美客多的防御看起来比很多其他国家平台都更加战略性 - 不惜牺牲自己的短期财务表现。比如之前做的降低包邮门槛。就在上周日,美客多把当日达扩展到了周日,覆盖全国各区域的城市。官方话术是"巩固物流领先地位" - 本质是把"随时都能当天到"做成默认预期。

而在传统物流的运力覆盖和履约质量这一环,不管是Shopee、极兔,相对美客多耕耘多年的自营物流都还有不少功课要补。更不用提纵腾和安骏了。问问卖巴西的跨境卖家就知道了。

而Shopee本次提供的即时配送,文档翻到履约这一环,承运方写得明明白白:Uber。更确切地说,是Uber Direct - Uber那套贴牌即时配送业务。 根据Uber的官方口径目前已经铺到巴西 27 个州、180 多个城市,谁想用都能接。

顺手就会把它读成 “Shopee把东南亚那套即时零售打法复制到了拉美”。产品页上,两边的确长得一模一样:都是“分钟级” “当日达”,都是把平台上的卖家变成就近发货的节点。但往下看一层,履约结构至少在目前是非常不同的。

在东南亚,Shopee的即时零售很大程度上跑在自建的外卖履约网络ShopeeFood上 - 自己的骑手、自己的派单。我们在拆解Shopee母公司冬海今年第一季度财报时提到过:即时零售是TikTok Shop最难跟进的一条战线。

技术上实现难度是TikTok手里没有运力 - 而除了ShopeeFood以外的配送网络第一不一定能够和TikTok Shop有规模地配合、第二也都自己想/在做即时零售平台。不管怎么说,在这一阶段TikTok Shop似乎没有自建不管是电商快递还是即时配送网络的计划。

而高频的即时配送,理论上会把相对中产的用户摁在Shopee的app里,也说不定能让一些本来想在TikTok上下单的用户,先打开Shopee app看一眼。

Shopee在六个东南亚市场里有五个已经上了即时配送,剩下的只有TikTok Shop在电商市占率最低(个位数)的新加坡。 上个季度的财报会上,冬海创始人李小冬也多次提及了即时零售在Shopee生态体系里的重要作用。

在这里,自建的履约网络就是护城河本身。ShopeeFood规模也不小了 - 去年只在四个国家运营的情况下GMV达到了东南亚第二名,仅次于Grab。而考虑到ShopeeFood的客单价更低的因素,其单量占比可能更高。

巴西目前还没有ShopeeFood - 只有平台自建的SPX快递物流网络。于是Entrega Turbo的短期解决方案是租 - Uber的运力。 这大概率是一个短期验证市场的方案;而长期的选择,可能只能是自建作为核心,然后用第三方作为补充。

虽然美团放慢了在巴西的扩张,巴西的外卖和即时配送市场其实非常热闹: 滴滴去年重启的99food已经在一些城市做到了双位数的市占率;亚马逊入股了祖籍哥伦比亚的巴西曾经第二大即时配送平台Rappi;而当地外卖龙头iFood最近也确认入股了Foodpanda创始人在巴西并购的已经半死不活很久的前置仓即时零售平台Daki。

墨腾《东南亚即时零售2026》报告的核心判断是:东南亚不缺骑手、不缺店、也不缺流量,缺的是消费者的习惯 - 这个习惯很贵,但是Shopee和Grab等正在努力培养。巴西的情况可能是反过来的。

护城河的逻辑,从来是把需求入口和履约层一起攥在手里 - 然后给消费者一个极其犀利的价值主张,不管是快/好还是省。