跨境电商报税新规与卖家生存指南:深入解析810号令、17号公告及三大合规建议

5055

5055

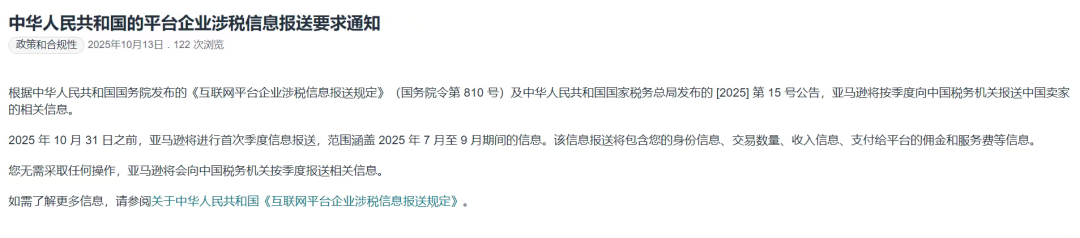

1.中华人民共和国国务院令第810号《互联网平台企业涉税信息报送规定》

传送门:

https://www.gov.cn/zhengce/content/202506/content_7029052.htm

https://www.gov.cn/zhengce/zhengceku/202507/content_7032925.htm

这两个文件其实是一前一后、上下衔接的两步棋,它们共同构建了中国税务部门在2025年启动的“跨境交易全链条穿透监管体系”。

你可以把它理解为:

810号令在“平台端”收集数据,

17号公告在“企业端”锁定数据,

两者一比对,就能查清谁是真货主、谁在收钱、谁没交税。

一、810号令:从“平台”入手,让交易信息透明化

1. 核心内容

要求所有互联网平台(包括电商、跨境电商、物流、支付类平台)

定期向税务机关报送以下信息:

用户注册信息(企业名称、身份证号、账号等)

交易金额、订单详情

收付款账户信息

平台佣金与服务费

发票与结算信息

平台必须“上交数据”,国家要“看清每一笔交易的钱从哪来、到哪去”。

2. 影响

以前税务局只能看到企业的报税数据,

现在能直接拿到平台的真实交易流水。

这意味着:

你报税的收入,税务局能对照平台交易数据核验;

你的付款账户、收款人是否匹配,也会被系统识别;

“隐形交易”“走个人账户”“代收代付”等操作将无所遁形。

对跨境卖家而言,这一步让“销售端”透明了。

二、17号公告:从“企业端”入手,让出口主体透明化

1. 核心内容

要求所有通过代理、市场采购、外贸综合服务等方式出口的企业:

在预缴企业所得税时,必须同步报送实际委托出口方(真实货主)信息;

如果没报或报不实,税务局将视为代理企业自营出口,由代理企业自行纳税。

你不能再帮别人出口、别人隐身不报税。

否则,系统会把这笔出口算在你账上。

2. 影响

以前很多操作靠抬头公司代报关、代收汇,货主身份隐匿。也就是市面上常说的“买单出口”“双清包税”

现在税务系统要求——

谁是真正卖货的企业,必须在预缴申报时被“穿透”出来。

对跨境卖家而言,这一步让“报关端 + 纳税端”透明了。

这两条线打通后,税务局可以轻松发现以下典型问题:

平台交易金额高,但企业报税金额低(少报收入);

抬头公司频繁出口,却没有相应的销售记录(代出口);

收汇账户与申报企业不匹配(资金链异常);

多家企业共用一个VAT号或收款账号(混业经营)。

换句话说:

过去分散在“平台”“货代”“抬头公司”“个人账户”里的灰色交易,现在全部能被连成一条线。

四、对跨境电商卖家的实际影响

1. 传统的不合规的发货模式将被系统轻易识别

因为:

报关企业的抬头与平台卖家交易信息不一致;

税局能通过810号令掌握真实卖家销售额;

17号公告要求代理方申报真实货主。

系统一对比,就能发现虚假申报。

2. “个人账户收款”“代收代付”将成为风险点

810号令让所有平台支付数据可查,

个人账户大量收外汇、再转企业账,会被识别为未申报经营收入。

3. 企业所得税和出口退税将更严格核对

17号公告要求实际货主与报关抬头信息一致。这不仅是为了防范风险,更是卖家能够合法享受出口退税的前提。对于一直合规操作的卖家,这确保了退税流程的顺畅;对于转型中的卖家,这是你必须构建的合规基础。

4. 卖家需建立合规的出口与财务链路

今后合规操作的方向是:

拥有合法出口主体资质;

自营出口(或合法代理并申报货主);

通过企业账户收汇、开发票;

平台、报关、账务三端数据一致。

810号令让“卖的每一笔”清晰;

17号公告让“出的每一票”透明;

它们共同构建了一套机制,确保税务部门能够 “从平台看到你的销售收入,从报关单追溯到你的企业主体”。对于跨境卖家来说,这意味着跨境出口将从“模糊灰区”进入“秩序透明期”。

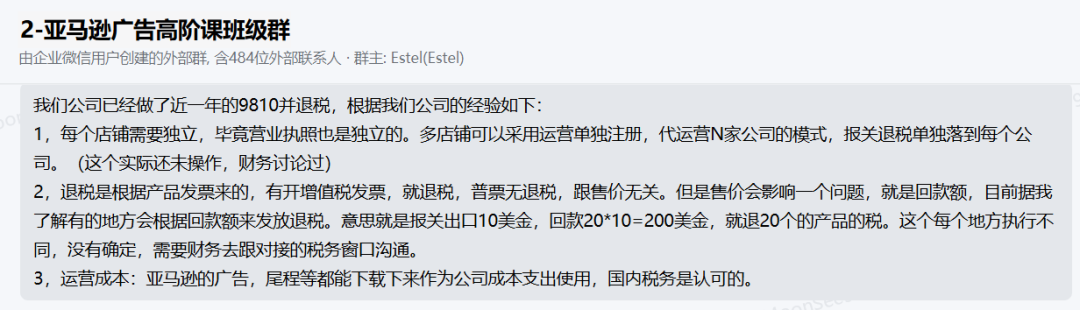

1. 跨境电商监管模式:9710与9810通道

9710(跨境电商B2B直接出口):适用于卖家直接向海外买家发货;

9810(跨境电商出口至海外仓):适用于卖家将货物提前发至海外仓,再由平台完成销售。

这类通道尤其适合亚马逊FBA、独立站海外仓、TikTok Shop等新兴平台型卖家。

目前,不同地区的执行口径存在差异。有的地方税务局要求按报关价退税,有的则依据实际销售额核对回款比例。

因此,在采用9810或9710模式时,企业应提前咨询所在地主管税务局或报关行,确认退税比例、数据匹配口径及所需材料,避免后期账实不符。

关于9810通道的经验,感谢MoonSees群友的热心分享,可以给大家参考:

2. 委托出口:实名化的代理合作

对于尚未具备进出口权的小微企业来说,委托出口(也称代理出口)是目前过渡到合规体系的主要方式。

企业委托具有资质的外贸公司或外综服企业代为报关,由代理方以其抬头申报出口。

但根据国家税务总局公告2025年第17号的新规,代理方在申报企业所得税预缴时,必须同步报送“实际委托出口方”的基础信息与金额。

换句话说——货主必须实名。

这种模式的关键在于:

代理公司需依法备案,具备稳定的税务信用;

双方需签订正式的《委托出口协议》,并明确退税与收汇归属;

货主信息必须在税务系统中申报,否则将被视为“代理公司自营出口”,由代理方自行承担纳税责任。

委托出口适合小微卖家阶段性使用,但合作方选择极为重要。

一旦代理企业出现虚报、漏报或资质问题,货主也会被牵连。

建议在签约前核验代理企业的出口资质与税务备案记录,并保存所有单证。

3. 自营出口:合规化的终极目标

这是跨境电商卖家最稳妥、最具持续性的模式。

企业自行拥有进出口经营权,使用自有公司抬头完成出口报关、海外结汇与退税申报。

报关单、发票、收汇账户三者统一,形成一个完整、透明的经营闭环。

这种模式的优势在于:

出口数据和税务申报一致,可合法享受出口退税;

平台销售主体与出口报关主体匹配,满足810号令的数据对应要求;

企业信用良好,后续融资、评优、政府补贴等均更具优势。

不过,自营出口也对企业提出更高要求。

卖家需具备出口经营权、完善的财务体系,以及较成熟的供应链与清关能力。

对于规模较小或刚起步的卖家而言,合规成本会更高,但这是走向长期经营的必经阶段。

注:本文所述关于《国务院令第810号》与《国家税务总局公告2025年第17号》的解读,均基于公开发布的政策文件及业内实践进行整理,仅供跨境电商卖家学习与参考,不构成任何法律、税务或会计建议。各地区税务机关、海关及外汇管理部门在执行过程中,可能根据地方管理口径、企业类型、业务规模等因素有所差异。企业在执行相关操作(如出口报关、退税申报、委托代理备案等)时,应当结合所在地主管部门的具体要求,或咨询具备资质的专业税务师、报关行、外贸综合服务企业。