至暗时刻,日元兑人民币创下历史新低!做日本生意的,现在都在算同一笔账!

4604

4604

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

上周,一个做了四年日本亚马逊的朋友约我吃饭。还没坐稳,他就掏出手机给我看汇率——3月12日,100日元兑人民币跌到了4.31。

「老吴,这是历史最低了吧?」

我看了一眼,没说话。因为我知道,这个数字背后,是无数中国跨境卖家正在经历的,这是沉默的利润蒸发,这是举目四顾的无助。

一组数字,先看清现实

我们先拉一条时间线:

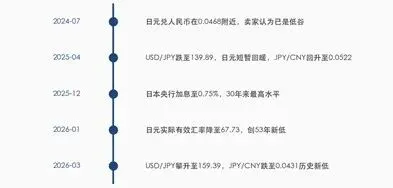

▮ 2024年7月,日元兑人民币在0.0468附近,很多卖家觉得已经是低谷了。

▮ 2025年4月,美元兑日元一度跌至139.89,日元短暂回暖,不少卖家松了口气,JPY/CNY回升至0.0522左右。

▮ 2025年下半年,日元迅速回吐涨幅,美元兑日元重新站上150,且持续在156附近高位震荡——这已经是1990年代以来的弱势区间。

▮ 2026年1月,日元实际有效汇率降至67.73,创下1973年转为浮动汇率制以来的历史最低。换句话说,日元的实际购买力在30年间缩水至原来的三分之一。

▮ 2026年3月12日,美元兑日元进一步攀升至159.39,为2024年7月以来最高。

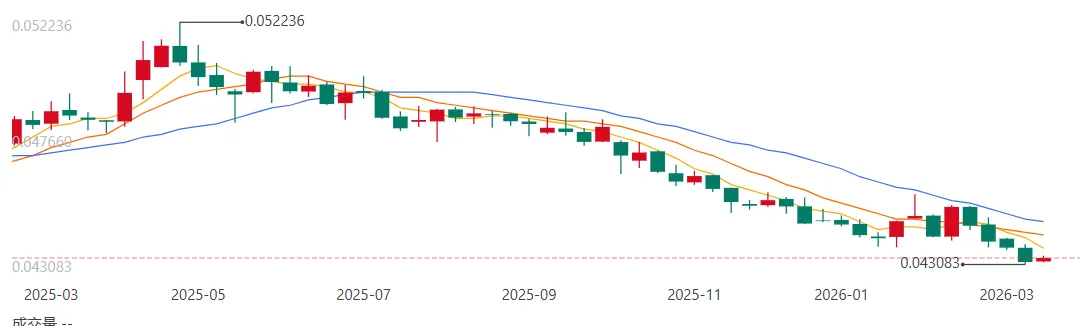

▮ 2026年3月13日,USD/JPY报159.33,JPY/CNY的52周波动区间为0.04312至0.05224,过去一年跌幅达11.72%。

简单来说,如果你2025年4月卖一单赚100万日元,换回来大概5.22万人民币。同样的100万日元,到今年3月只能换4.31万人民币。

一年不到,同样的日元收入,到手少了将近17%。

这还没算物流涨价、FBA费用调整、以及越来越卷的广告成本。

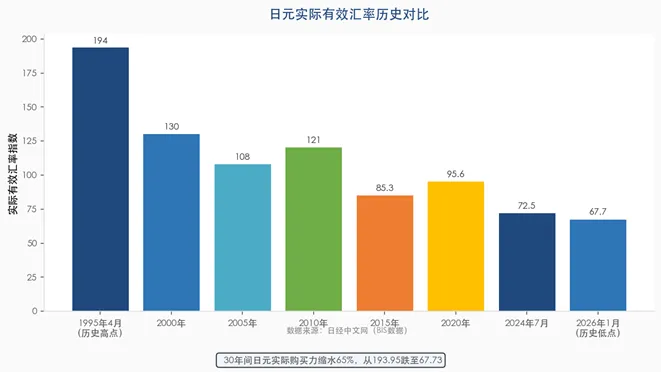

日元的购买力,已经跌到53年来最低

这不是我在危言耸听。

据日经中文网2026年2月22日的报道,日元的实际有效汇率在2026年1月降至67.73——这个数字意味着什么?

1995年4月,日元实际有效汇率的历史高点是193.95。从193.95到67.73,30年缩水了65%。

我个人认为,这不仅仅是一个汇率数字的问题。日元购买力的持续下滑,反映的是日本经济长期面临的结构性困境——被称为「失去的30年」的低增长、低利率环境。

但是,更让人不安的是:日本央行已经在加息了,日元却依然跌跌不休。

2025年12月,日本央行将基准利率上调至0.75%,这是30年来的最高水平。据ING研究机构预测,下一次加息可能要等到2026年10月。

坦白说,加息都救不了日元,说明现在的问题已经不是货币政策能独立解决的了。JPMorgan和BNP Paribas的策略师们甚至预测,2026年底美元兑日元可能突破160。这个点位是日本央行所设定的干预点,意味着日元兑人民币的汇率点位甚至会跌破4.3。

最近一年的日元汇率是屡创新低

卖家的账,已经算不过来了

我个人认为,当前日元贬值对中国跨境卖家的打击,不是单一因素,而是「四把刀」同时砍下来:

1、汇率直接吃掉利润。 这是最直观的。以我们了解到的情况,日本市场大部分中国卖家的净利率本就在8%-15%之间。JPY/CNY一年跌11.72%,意味着原本微薄的利润可能直接归零甚至转亏。

2、FBA费用又要涨。 亚马逊日本站已经宣布,2026年4月1日起调整FBA配送费、销售佣金和超龄库存附加费三大板块(来源:亚马逊官方公告)。存储超过271天的库存还要额外收费。卖家的固定成本在往上走。

3、竞争太卷不敢涨价。 事实上,很多卖家心里清楚,涨价是最直接的对冲手段。但是,日本消费者对价格极其敏感,加上竞品一堆,谁先涨谁先死。

4、日本消费端也在收缩。 日元贬值推高了日本国内物价——2026年1-4月将有3593种食品涨价,平均涨幅14%。消费者购买力下降,尤其是低收入群体。据CME Group的研究报告,日本企业普遍偏好美元兑日元在100-130的区间,而现在159——远远超出了所有人的舒适区。

我那个朋友跟我说了一句很扎心的话:「以前是赚多赚少的问题,现在是亏多亏少的问题。」

外贸的日子,也好不到哪去

不只是电商,传统外贸同样承压。

2024年中日贸易总额约3083亿美元。2025年1-4月,中日双边货物进出口额997.44亿美元,同比仅增长0.9%——几乎是零增长。

对中国出口企业来说,日元计价的订单,换回人民币之后缩水严重。以前报价100万日元觉得有利润,现在同样的价格可能连成本都覆盖不了。

更麻烦的是,全球贸易环境的不确定性还在加码——

▮ 欧盟宣布2026年7月1日起,对价值低于150欧元的小包裹征收每件3欧元的固定关税(据澎湃新闻报道)。依赖小包直邮的铺货型卖家,成本结构要剧变。

▮ 中国《增值税法实施条例》2026年1月1日正式施行,跨境卖家面临全面财税合规要求。

▮ 美日贸易政策走向不明朗,日本出口复苏预期受抑。

坦白说,日元贬值已经不是一个短期的汇率波动问题,它正在重塑整个中日贸易的利润结构。

但是,市场本身并没有死

说了这么多利空,我觉得有必要换一个角度看。

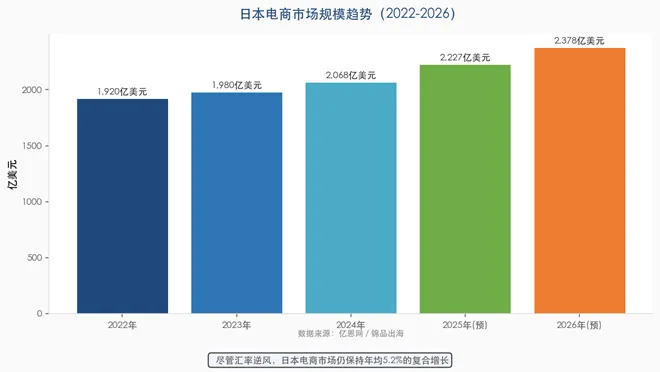

日元贬值确实让卖家的日子难过。但是,日本电商市场本身仍然在增长。

据行业数据,2025年日本电商市场规模预计突破2068亿美元,同比增长7.7%

。预计到2026年将达到27.4万亿日元(约2378亿美元),2022-2026年复合年增长率5.2%。

日本依然是全球第三大电商市场,1.25亿人口,网购渗透率接近89%。这个体量和增速,放在全球来看仍然是优质市场。

所以问题的本质不是「日本市场还能不能做」,而是「用什么方式做才能活下来」。

以我们的经验,在汇率逆风期能活下来的卖家,通常做对了几件事:

1、锁定汇率,而不是赌汇率。 用远期结汇或者金融工具锁定一个可接受的汇率区间,把不确定性变成确定的成本。赌日元反弹的,十有八九会输。

2、做高客单价、高附加值的产品。 低客单价的铺货模式,在汇率下行期几乎没有生存空间。只有品牌化、差异化的产品,才有涨价的底气。

3、本地化运营,降低中间环节成本。 有条件的卖家开始在日本设立本地仓、用本地团队做客服和运营。虽然前期投入大,但长期来看,减少了汇率波动对利润的直接冲击。

4、日元计价收入,日元计价支出。 尽量让收支币种匹配,形成天然对冲。比如用日元收入直接支付日本端的物流和仓储费用。

5、优化库存周转,避免超龄附加费。 日本站FBA新规后,存储超271天的库存要额外收费。做好需求预测、缩短库存周期,是看得见的省钱。

写在最后

说实话,做了22年日本市场,我经历过日元从70多一路跌到今天的159。每次大跌,圈子里都有人喊「日本市场完了」,但是每次活下来的人,后来都吃到了市场复苏的红利。

我不想给大家灌鸡汤,说什么「危机就是转机」。

但我想说一个事实:汇率是周期性的,而市场地位不是。 日本1.25亿人口的消费市场不会因为汇率波动而消失。真正消失的,是那些在顺风期没有建立壁垒、在逆风期又扛不住压力的玩家。

或许,现在恰恰是淘汰赛最激烈的阶段。能熬过去的,大概率会迎来一个竞争更少、利润更健康的市场。

向左走,向右走?还是熬一熬?这是中日电商的至暗时刻,每个人或许都已经开始筹划新的计划了吧?