傲基打拼半年,连1亿都没挣到?

755

755

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

忙活了一年,傲基25年的成绩单出来了

归母净利润估计在1.5亿到2亿元之间

比24年少了六七成

上半年傲基的归母净利润是1.08亿

算起来下半年旺季傲基只挣了4000多万

最多恐怕也不超过1个亿

这年傲基的营收稳过百亿

但净利润过腰斩,利润率只有1到2个点

看起来是业绩亮红灯,拉响了警报

但细看他的的产品销售和物流两条业务主线

会发现傲基不是挣得少而是花得多

他已经把未来几年的路铺好了

创始人陆总说“公司输出在哪里,哪里就要有输入”

眼下傲基现金流很充裕

就是要拿利润换增长空间,长久扩大市场份额

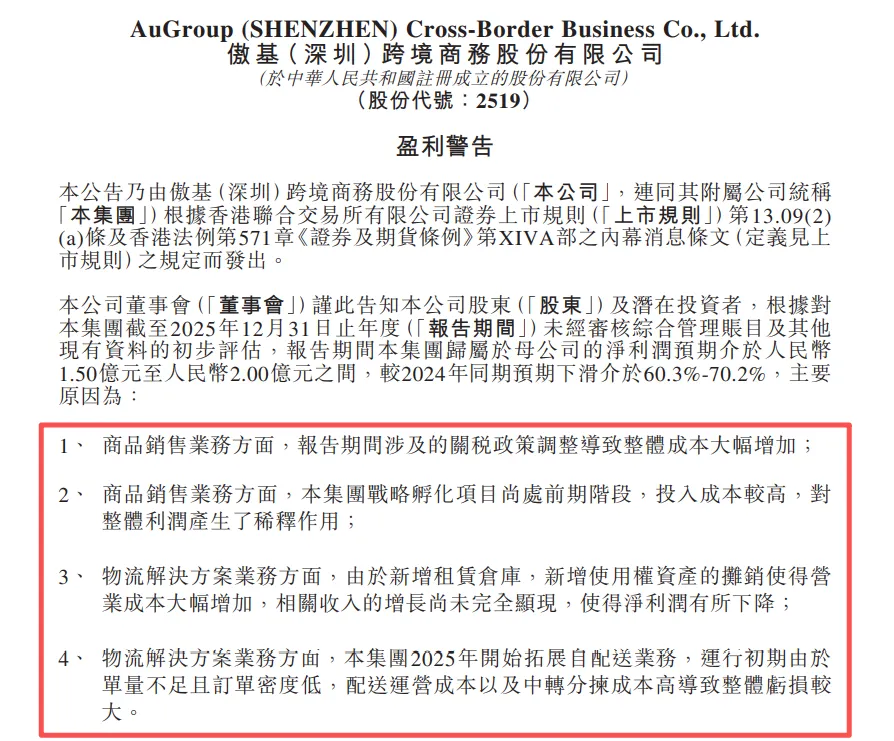

利润暴跌的4个原因

我们先看全年业绩预告

傲基25年利润下跌60.3%-70.2%

原因主要有四个:

商品销售业务上

25年涉及的关税政策调整导致整体成本大幅增加;

同时战略孵化项目还出于前期阶段,投入成本较高,稀释了整体利润;

物流业务上

由于新增租赁仓库,新增使用权资产的摊销使营业成本大幅增加,相关收入的增长还没完全显现,导致净利润有所下降;

而且傲基25年开始拓展自配送,运行初期因为单量不足且订单密度低,配送运营成本以及中转分拣成本高导致整体亏损较大。

大概知道是哪里拖后腿了

那每一项具体的业务数据是多少,影响有几分?

先说关税影响

傲基7成营收来自美国

25年上半年关税正处在高位

这段时间傲基的销售成本是40亿

比24年同期高了40%

主要原因之一就是商品销售的海运头程成本上涨

其次战略孵化项目

傲基两次盈利警告原因里都有这个高投入业务

具体是什么项目?

可能是推出新品类和搭建新销售渠道

上半年傲基有衣柜、储物柜、猫咪树等一些新增品类

而且在亚马逊美国站的市占率已经很靠前

推测这些新品站稳头部需要不小的预算

而傲基上半年的研发开支8000万不算高

估计对其他新品的研发有限

重在优化升级现有产品,比如智能家居方向

傲基内部会上联合创始人迮总就强调

各部门要进行前瞻性的布局与规划

业务部门在稳固主营品类的基础上

应抓住一切机遇,持续孵化新项目

然后是物流业务

这是傲基的第二条生命线

由子公司西邮智仓运作

业务包括中国集运、国际干线运输、海外智能分拨、属地化仓储管理及终端配送

物流前期投入阶段是名副其实的吞金兽

24年底傲基在欧洲及美国仓库总数达到33个

总面积836万平方英尺

25年上半年傲基继续扩大海外仓网络

新增仓库面积92.4万平方英尺

扩仓的效果很明显

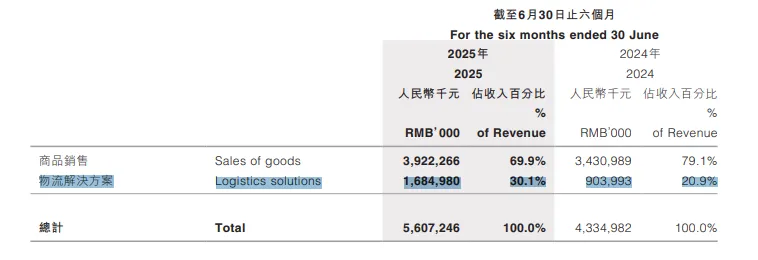

傲基的物流业务收入增长86.4%,达到16.8亿

在总营收的占比从前一年的20%飙到30%

但是投入太大前期没多少利润

新仓库要用优惠价吸引新客户,拉低了毛利率

因为扩仓傲基营业成本大幅上升

扩大运营新增租赁仓库还导致相关的租赁融资成本增加

上半年傲基的融资成本涨到1.27亿

是前一年同期的3倍

物流这种重资产只有大卖玩得起

一旦做成就是公司第二条臂膀

不管卖家好不好做,卖铲子的人都有钱赚

傲基不断输血可见抱了很大的决心

主业造血能力强,傲基还很稳

虽然利润跌了不少

但是傲基的钱花到了长期规划上

而且营收涨得快造血能力强

25年上半年傲基的营收达到56.07亿

同比增加29.35%

产品销售和物流线的市场份额都在扩大

加上底子厚,目前公司整体状态还比较健康

傲基以精品模式为主

品牌包括ALLEWIE、IRONCK、LIKIMIO、SHA CERLIN、HOSTACK及FOTOSOK等

最大市场是美国,然后是德国和其他欧洲国家

销售平台主要是亚马逊、沃尔玛、Wayfair等第三方平台

核心品类的统治力很强

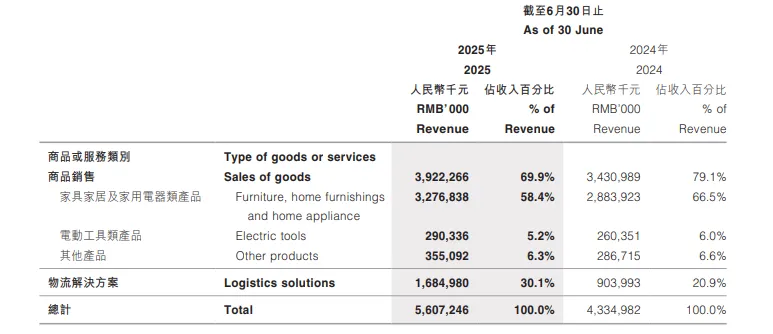

家具家居及家用电器类产品扛大梁

上半年营收32.8亿,占产品销售总额的83.5%

然后是电动工具类产品,占比5.2%

其他品类在Tiktok、Temu这些新渠道比较吃香

单量增加,半年也卖了3.5亿

傲基守住了老品阵地还开拓了新品

床、书柜等多款核心产品品类在美亚的市占率持续稳居首位

猫爬架等新品类也冲到前排,拓新成功

物流线也值得期待

上半年物流营收已经翻倍,成了最大的增长引擎

但是扩新仓和自配送都是高投入的持久战

得继续烧钱

而且短期可能看不到能匹配投入的回报

傲基应该做好了长期准备

其实傲基的财务状况不错

25年上半年经活动所得现金净额2.7亿

比前一年还高

说明主营业务造血能力够强

利润下滑也不影响现金流实际流入

到年中傲基有现金和现金等价物13亿

在公司历史上也是高水平

上半年傲基还派发了1亿多的特别股息

又花2300多万回购股票作为库存股

说明管理层对现金流比较有信心

也有足够的资金来扩张业务和回馈股东

傲基还拿到了一笔8亿多的银行贷款

可见银行对公司的长期发展也比较乐观

傲基刚交上的这份成绩单

你怎么看?