亚马逊营收1815.19亿美元!芯片订单积压3640亿!

416

416亚马逊公布2026年第一季度业绩

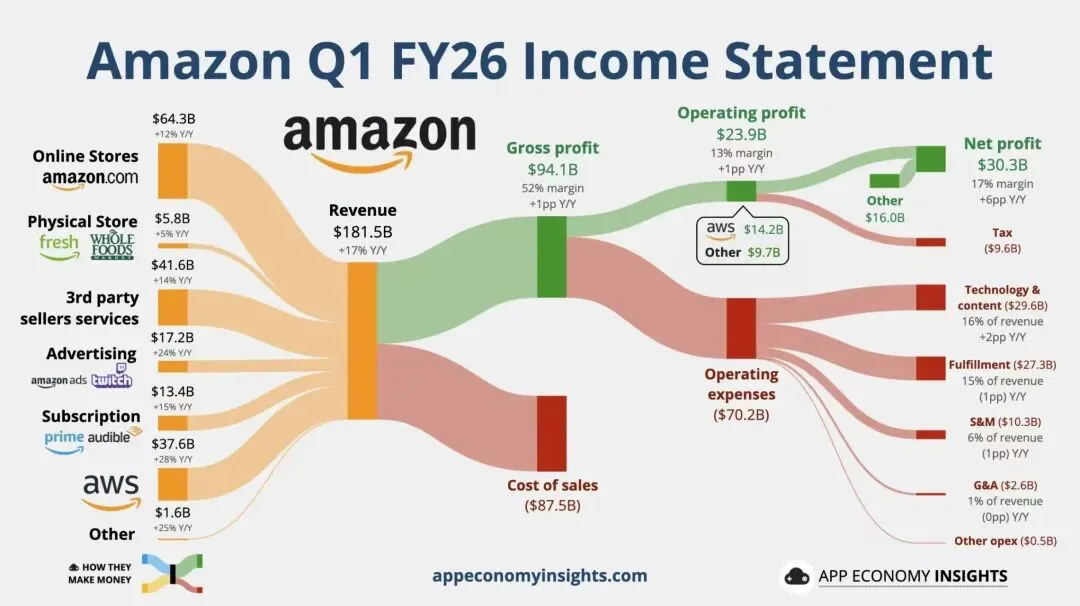

亚马逊宣布,截至2026年3月31日的第一季度,公司净销售额同比增长17%,达到1815亿美元,去年同期为1557亿美元。如果剔除汇率带来的29亿美元正面影响,净销售额同比增长15%。其中,北美业务销售额同比增长12%,达到1041亿美元;国际业务销售额同比增长19%,达到398亿美元,剔除汇率影响后增长11%;AWS云业务销售额同比增长28%,达到376亿美元。

亚马逊劲爆财报除了实体店,其他全部超预期!全球电商霸主除了电商,还有AI云算力,AI芯片,广告收入,视频内容制造等业务!

公司第一季度营业利润达到239亿美元,去年同期为184亿美元。其中,北美业务营业利润为83亿美元,去年同期为58亿美元;国际业务营业利润为14亿美元,去年同期为10亿美元;

AWS营业利润为142亿美元,去年同期为115亿美元。净利润达到303亿美元,摊薄后每股收益为2.78美元,去年同期净利润为171亿美元,每股收益为1.59美元。需要注意的是,2026年第一季度净利润中包含了来自Anthropic投资的168亿美元税前收益。

过去12个月,亚马逊经营现金流增长30%,达到1485亿美元。但自由现金流下降至12亿美元,主要原因是物业和设备采购支出同比增加593亿美元,公告明确说这主要反映了对人工智能的投资。

亚马逊CEO Andy Jassy表示,AWS在庞大基数上实现28%增长,这是15个季度以来最快增速;芯片业务年化收入超过200亿美元,并且同比三位数增长;广告业务过去12个月收入超过700亿美元;商城单位增长达到15%,这是疫情封锁结束以来最高水平。亚马逊还提到,2026年至今已有超过10亿件商品实现当日达或次日达。

第二季度指引方面,亚马逊预计净销售额将在1940亿至1990亿美元之间,同比增长16%至19%;预计营业利润在200亿至240亿美元之间,去年同期为192亿美元。该指引假设Prime Day会在2026年第二季度举行。

跨哥解读:亚马逊不是变强了,是游戏规则又升级了

很多卖家看这份财报,只看到一句话:亚马逊营收1815亿美金,同比增长17%,利润303亿美金,EPS从1.59美元干到2.78美元,好像就是一句“亚马逊牛逼”。

这份财报最狠的地方,不是电商增长,而是三个东西同时爆了:AWS、广告、AI基础设施。

AWS增长28%,376亿美金收入,营业利润142亿美金,这说明什么?说明亚马逊现在真正的利润发动机,已经不是前台卖货,而是后台云计算和AI算力。更关键的是,它自由现金流为什么从去年259亿美金掉到12亿美金?不是业务不行,而是它在疯狂投AI、数据中心、芯片和基础设施。

这对卖家意味着什么?

意思就是:亚马逊以后不会只是一个“卖货平台”,它会越来越像一个AI驱动的超级零售系统。平台知道什么产品好卖,知道什么关键词转化高,知道什么用户准备下单,也知道谁愿意出更高广告费。

所以卖家未来最大的敌人,不一定是同行,而是平台规则本身。

广告业务过去12个月收入超过700亿美金,这句话对卖家最刺耳。因为这700亿从哪里来?很大一部分就是卖家广告费。平台广告收入越强,说明卖家获取流量越依赖付费。你以前靠自然流量吃饭,现在不投广告基本没曝光;你投广告不会算账,就是给亚马逊交学费。

再看物流。2026年至今超过10亿件商品做到当日达或次日达,这不是一句炫耀,这是平台在重新定义用户预期。用户被亚马逊训练到今天下单、明天到货,你还在慢物流、断货、补货节奏乱,那你不是运营差,是直接不符合平台未来的玩法。

还有Prime Day放在Q2。表面看是平台促销,实际是平台提前拉GMV、拉广告消耗、拉库存周转。卖家如果没有爆款节奏,没有广告预算,没有利润测算,Prime Day不是机会,是一次大型利润绞肉机。

所以这份财报对亚马逊卖家的真正结论是:亚马逊越来越赚钱,但不是所有卖家都会跟着赚钱。

未来能活得好的卖家,一定不是铺货型卖家,而是三种人:第一,会做数据选品;第二,会用广告打关键词和排名;第三,会控制供应链、库存和利润节奏。

你还在靠感觉选品、靠低价出单、靠烧广告赌爆款,那2026年之后会越来越难。

句话总结:

亚马逊财报越漂亮,越说明平台能力越强;平台能力越强,普通卖家的生存空间就越小。以后不是会不会开店的问题,是你懂不懂爆款、懂不懂广告、懂不懂平台流量结构的问题。