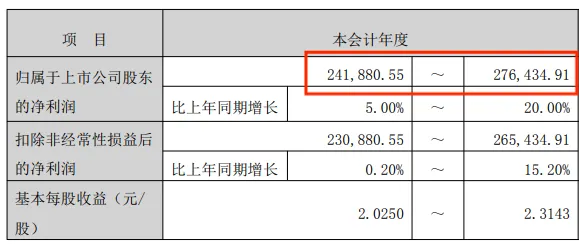

一年赚超24亿元!上市大卖海外疯狂吸金

3461

3461

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

其稳健的盈利表现,在全球贸易环境持续动荡的背景下脱颖而出,为跨境出海企业提供了可借鉴的样本。

一年赚24亿元

这份成绩背后,是企业扎实的经营基本面:截至2025年,公司已连续13年保持盈利,过去5年平均增速达12.3%,经营性现金流净额常年占净利润的90%以上。

在跨境电商行业中,这样长期稳定盈利、现金流健康的企业并不多见。

细分来看,公司2025年业绩随市场环境起伏呈现明显的季度特征。

# 一季度,公司收入保持较快增长,营收与净利同比增幅均超10%,实现开门红;

# 进入二季度,国际贸易局势突变,公司生产和交付节奏被打乱;

同时,关税成本攀升推高行业平均售价,直接导致销量下滑,上半年整体增速放缓至5%左右;

# 关键时刻,公司加速调整策略。三季度,越南和泰国新产能正式投放,同时推动新品快速迭代,电动工具产品增长显著;

叠加跨境电商业务稳步发展,公司最终实现“收入持平、利润大增”:当季营收41.29亿元,同比增长0.65%;净利8.82亿元,同比增长11.35%;

# 四季度,受美国ARROW工厂搬迁产生的1000万美元额外费用,以及汇率波动带来的汇兑损失影响,净利润预计有所下降,但总体一年下来,利润也足够亮眼。

这也证明,在市场环境急剧变化的背景下,巨星科技的抗风险能力顽强。

关税破局

在全年业绩的起伏背后,美国关税加码是贯穿始终的核心挑战之一。

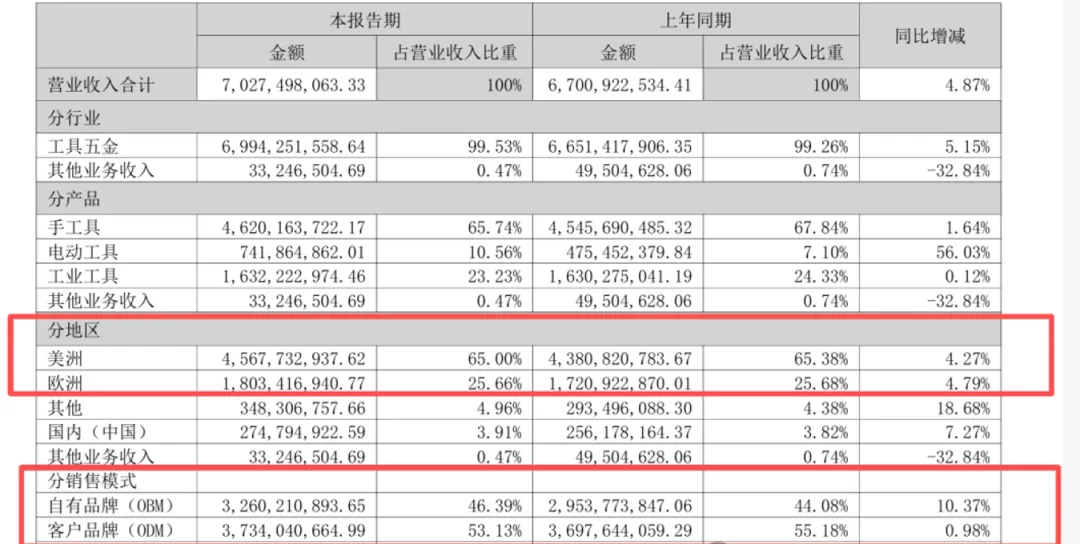

作为外贸占比超95%、美国市场营收占比超60%的企业,在这样背景下,巨星科技能做到收入基本持平、净利润增长,主要靠两个关键举措:

# 一方面是提前布局了海外产能,对冲了关税的影响。

早在2018年,巨星科技就开始在东南亚建生产基地,2025年三季度越南和泰国的新产能正式投产;

7月美越敲定关税,客户转向预定越南新增产能,一度让越南产能供不应求。

# 另一方面是靠产品创新拉动利润。

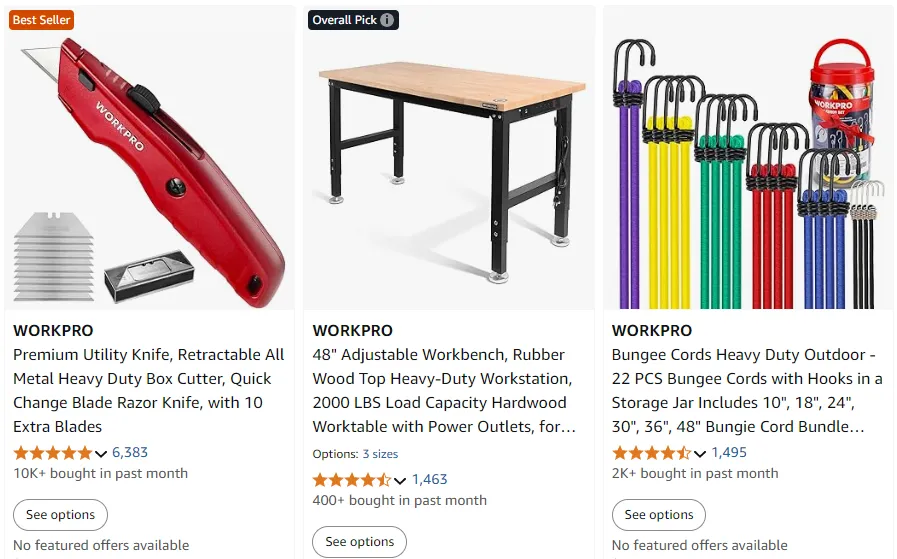

巨星科技从代工厂起家,自营品牌WORKPRO在关税波动期间支撑毛利增长;

始终聚焦中高端产品赛道,拒绝低价竞争,靠研发创新提升产品价值,其电动工具通过创新,提高了毛利率,也减少了汇率波动对盈利的影响。

2025年1-9月,在全行业销量下滑的背景下,公司仍实现营收111.56亿元,同比增长0.65%;归母净利润21.55亿元,同比增长11.35%,成功稳住盈利基本盘。

从贴牌代工到全球品牌标杆

短期应对风险的从容,源于长期布局的深厚积累。

1993年,创始人仇建平依托多年外贸经验,将国内手工具推向欧美市场,格外重视产品质量和海外市场需求。

凭借精准定位,公司迅速打开局面:首年营收200万美元,次年便突破1000万美元;

2010年,巨星科技在深交所上市,为全球化发展注入了充足的资金动力。

随着企业规模扩大,巨星科技敏锐意识到品牌的核心价值:

一方面,加大研发与推广力度,打造出WORKPRO等自有品牌;

另一方面,通过收购海外百年品牌快速切入高端市场。

如今,公司已拥有ARROW、Goldblatt等多个国际百年品牌,形成覆盖不同细分领域、不同价格区间的品牌矩阵。

渠道建设上,巨星科技构建了“电商平台+线下商超+独立站”的全渠道体系。

线上,稳居亚马逊手工具品类国内出口卖家销售额第一;独立站则积累了坚实的用户基础。

线下,深度绑定全球大型商超。

Similarweb数据显示,其独立站流量中,自然流量占比66.53%,直接流量占比28.37%,无需过度依赖付费推广即可吸引客户。

如今的巨星科技,已成长为亚洲最大、全球第二的手工具企业,营收主要来源于欧美市场。

从贴牌生产到全球品牌矩阵,从单一渠道到全渠道覆盖,巨星科技的成功并未依赖热门概念炒作,而是凭借对产品质量的坚守和对品牌建设的执着,一步步赢得海外市场认可。

在全球贸易格局风云变幻的当下,巨星科技用2025年的稳健业绩证明:跨境企业的长久发展,既要具备应对短期风险的灵活应变能力,更需要长期主义的战略布局。