定了!2025三季度核定征收补!“赛维模式”除外!

261

261税务局亲口写下"赛维模式"四个字:311 窗口排队补税

一、先把这张纸翻译成人话

通知就三层意思,我一句句拆给你听:

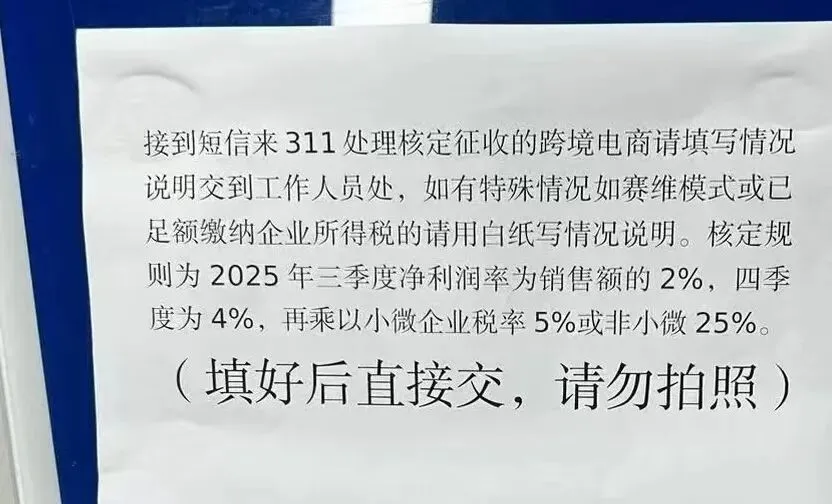

第一层—谁要去。 "接到短信、来 311 处理核定征收的跨境电商。" 也就是说,这不是普遍撒网,是系统比对完平台报送数据之后,点名叫你去的。亚马逊们 2025 年三季度的收入数据,11 月就已经按季度报送到税务总局了。你申报了多少、平台报了多少,屏幕上两列数字一摆,对不上的,短信自然就到了。

第二层—核定怎么算。 通知写得明明白白:

2025 年三季度:按销售额的 2% 算净利润

2025 年四季度:按销售额的 4% 算净利润

再乘以税率:小微企业 5%,非小微 25%

第三层—什么人可以不按这个交。 原文:"如有特殊情况,如赛维模式或已足额缴纳企业所得税的,请用白纸写情况说明。"

记住这句话。一会儿要考。

二、先算笔账,这刀到底有多深

很多人一看"核定征收"就腿软,其实你得先知道自己挨的是几两。按通知的算法,企业所得税占销售额的比例长这样:

如果你是非小微、四季度做了 1000 万 销售额,光这一个季度的企业所得税核定下来就是 10 万。一年滚下来,妥妥几十万往上。

小微的兄弟先别笑,5% 那一栏是给"年利润不超过 300 万"的小规模留的口子,你真到了点名的体量,大概率享受不到。

这还只是所得税。增值税、之前买单出口的窟窿、私户分流的旧账,都是另说。所以这一刀,不疼是假的。但疼不疼,取决于你三年前有没有听劝。

三、核爆点来了:税务局把"赛维模式"四个字,写进了官方通知

我做这个号这么久,各种政策文件、稽查案例看了一沓,第一次看到税务机关在墙上的通知里,把一个民间叫法白纸黑字写出来,还放在"特殊情况"的免死金牌位置:

"如有特殊情况,如赛维模式或已足额缴纳企业所得税的,请用白纸写情况说明。"

这意味着什么?我直说—

赛维模式不再是"灰色操作"的代名词,它已经被一线征管人员当成一种"看得懂、认得出、放得过"的合规架构了。

不懂的兄弟我再补一句课。所谓赛维模式,核心就四件事:

ODI 备案—境外主体合法搭建,出海这步是明牌走的;

转让定价—境内公司做执行,赚个合理薄利,大头利润落在境外主体;

关联交易协议—采购、服务、知识产权,每一笔关联往来都有合同、有定价依据;

离岸豁免—境外主体在符合条件的地区申请利润豁免。

整套打下来,你境内公司账上本来就是薄利,核定征收那 2%、4% 跟你没多大关系。

窗口让你写情况说明?那你就把 ODI 文件号、转让定价文档、关联协议一摞拍上去,工作人员看一眼就知道你是正规军,白纸写两行,走人。别人在 311 窗口排队补税,你在写"情况说明"。同样四个字,含金量天差地别。

四、我得凡尔赛一下(怼人环节)

年我写赛维模式那几篇的时候,评论区什么阴阳怪气的都有:

"贩卖焦虑,平台哪会真报。"

"几千万销售额的小作坊搞什么 ODI,装。"

"等查到我再说。"

行,现在查到了。短信到了,311 窗口排着队呢。

我不是要打谁的脸,我是想让你明白一件事:架构这玩意儿,是事前做的,不是事后补的。 等通知贴到墙上你再想搭赛维模式,ODI 备案、转让定价文档,哪个是一周能补出来的?税务要的是业务真实发生时就留下的痕迹,不是你临时拼凑的剧本。提前一年做的,叫合规筹划。 点名之后做的,叫掩盖事实。性质完全两回事。

五、那现在到底怎么办?对号入座

1. 已经收到短信、被叫去排队的: 别躲,躲不掉,数据已经在它手里了。先把三、四季度平台报送收入 vs 你的申报收入差额理清楚,该补的诚恳补,态度按要求补税,这是每个企业的责任!

2. 还没收到、但裸奔的(没税号/私户收款/买单出口): 你不是没事,你是还没排到。趁这个窗口期赶紧把主体、银行回款、申报口径理顺,别等下一轮比对。

3. 体量起来了、想一劳永逸的: 这才是正经要搭赛维模式 + 香港架构的时候。境外主体一搭,资金回流、利润沉淀、所得税筹划一起解决,而且是合规的方式解决,不是赌税务查不到。

最后说句重的: 赛维模式能当免死金牌,前提是它真实、有备案、有文档、利润分配站得住脚。市面上那种"买个香港公司就完事"的空壳套路,不但救不了你,穿透式监管下还会变成证据。别拿假架构去赌真稽查。

写在最后,那张贴在墙上、写着"请勿拍照"的通知,其实给跨境圈传递了一个再清楚不过的信号:

裸奔时代结束了。从此分两种卖家——一种在排队补税,一种在写情况说明。你想做哪一种,这两年决定。

除此以外,欧美本土账号,香港公司直接做主体,已经慢慢成为更多卖家选择!