2026新增值税法大揭秘:500万销售额红线与出口免税真相

7605

7605

点击蓝字 关注我们

2026年1月1日,备受瞩目的《中华人民共和国增值税法》正式实施,与之配套的《中华人民共和国增值税法实施条例》也同步落地,而这一变革,对企业纳税产生了深远影响,关乎着每一个企业的财务状况和运营成本。

在此次增值税法改革中,有两项关键变化备受关注。其一,对于销售额的界定和征税方式有了新规定,当企业当月销售额达到500万时,将一律按13%的税率进行征税。其二,出口免税政策的执行情况也成为企业关注的焦点。

500万销售额按13%收取,怎么回事?

新税法明确,根据现行税法规定,年销售额超500万元的企业和个人为一般纳税人,未超则为小规模纳税人。新规针对一般纳税人,当企业当月销售额达到500万元按13%计征增值税(适用于货物销售、劳务等),主要是针对一般纳税人而言的。13%的税率通常适用于销售或者进口货物(除适用低税率、零税率的外)、销售劳务等业务。举例:某电子企业月销500万元,进项税30万元,当月需缴增值税35万元(500×13%-30)。

出口免税,路通了吗?

新税法下,出口免税是企业出海的重要政策支撑,即对出口货物、劳务及跨境应税行为免征增值税、消费税,助力产品以不含税价提升国际竞争力。

企业享受该政策需满足三类条件:具备出口经营资格且完成退(免)税备案;出口货物属征税范围、已报关离境并作财务销售处理;提供报关单、发票、收汇凭证等合规单证。

政策落地存在行业与地区差异:电子信息等高附加值行业出口活跃,备案申报流程顺畅,如深圳某电子零部件企业凭合规申报享受免税,巩固了海外市场份额;而纺织、玩具等传统劳动密集型行业,因利润薄、财务管理不规范,易出现备案材料瑕疵,难以顺利享惠。同时,沿海地区税务部门经验丰富,政策执行高效;内陆地区因业务量小,政策理解与落地存在滞后,增加企业享惠难度。

企业在申报中常遇两类问题:政策理解不足导致申报资料不全,影响审批进度;收汇凭证缺失,被迫视同内销缴税,抬高经营成本。对此,企业需加强政策学习、完善内部管理、强化与税务部门的沟通;政府则应加大政策宣讲、优化办税流程,为企业享惠保驾护航。

企业如何应对?

面对新税法的变化与挑战,企业需主动施策,降低税务风险,保障合规发展。

首要任务是紧盯政策动态:专人跟踪税务总局、财政部等官方渠道的政策及配套解读,结合行业协会、专业财税媒体分析,深化政策理解。其次全面自查税务情况:核查销售额核算、进项抵扣凭证、出口免税申报资料等是否合规,对问题及时整改,规避补税、罚款风险。

有条件的企业可优化业务模式:销售额临近500万的企业,合理规划合同与收款节奏,分摊销售额;出口业务占比高的企业,优化申报流程,同时拓展国内市场对冲政策变动风险。此外,企业需健全财务内控,规范核算与发票管理,建立税务风险预警机制,加强部门协同,确保业务与税务衔接合规。

遇税务疑问时,及时与主管税务机关沟通,明确政策执行口径,配合税务工作,维护良好纳税信用。

2026年实施的新增值税法,对企业的影响是全方位的,500万销售额按13%收取以及出口免税政策的调整,既带来了挑战,也蕴含着机遇。企业只有密切关注政策动态,积极自查自纠,合理调整业务模式,加强财务管理和内部控制,才能在新税法的框架下实现稳健发展。

在未来的发展中,随着经济形势的变化和税收制度的不断完善,增值税法可能还会进一步调整和优化。企业要保持敏锐的市场洞察力和政策敏感度,提前做好规划和准备,以适应不断变化的税收环境。同时,政府部门也应加强政策宣传和解读,优化税收服务,为企业的发展创造更加有利的条件,共同推动经济的持续健康发展。

完

Q:

2026

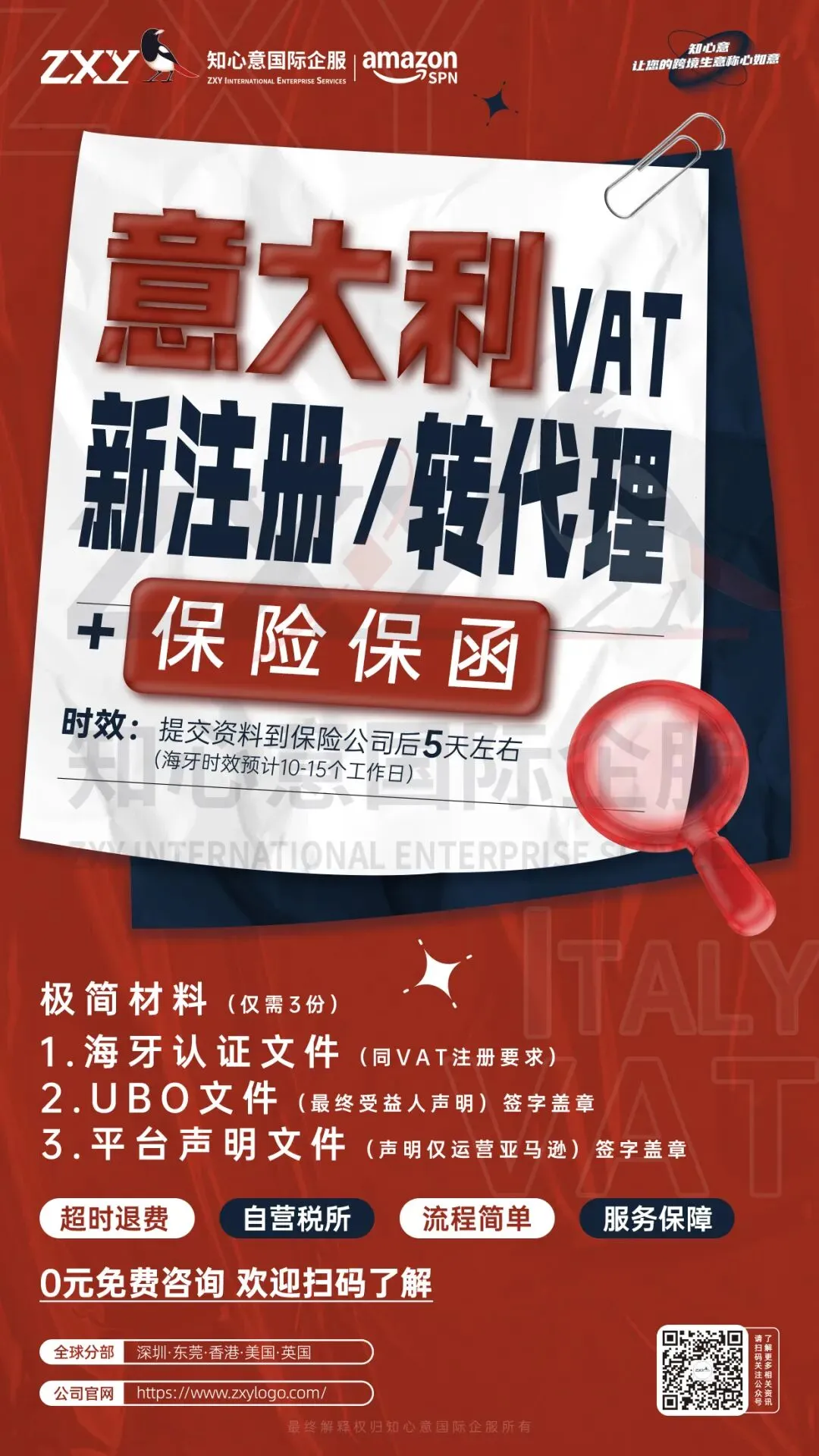

意大利AT新注册/转代理+保险保函

还在为意大利AT注册/转代理发愁?材料繁琐、反复补件、合规期逼近?亚马逊店铺受阻,拖延即亏损?

别慌!针对职场人核心需求,推出意大利AT注册/转代理+保险保函极简方案——仅3份材料,高效省心,合规快速落地,解放精力专注业务!

意大利税务合规趋严,非欧盟卖家需5万欧保证金,代理不合规或致税号注销、店铺受限、资金冻结。传统流程材料繁杂,耗费大量时间,拖累业务进度。

我们直击痛点,精简流程,3份材料搞定全流程:

1. 海牙认证文件(同VAT要求,无需额外准备);

2. UBO文件(最终受益人声明),签字盖章即可;

3. 平台声明文件(仅运营亚马逊),签字盖章,合规无争议。

无需复杂资质,拒绝反复补件。专业团队一对一跟进,全流程高效衔接,缩短办理周期,快速拿合规资质,恢复店铺正常运营。

无论新布局意大利市场,还是紧急转代理,这套方案都能精准匹配需求——最少材料、最高效率、最稳保障,解决AT合规所有顾虑!

点击【扫码联系我】,获取专属方案,解锁3份材料搞定AT合规捷径,告别繁琐,抢占先机!