补税4.46亿!上市大卖踩中的两个坑,给所有跨境卖家敲响警钟

225

225

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

今年跨境电商市场的平静已被彻底打破。随着电商税务监管持续收紧,一场席卷全行业的合规风暴正在悄然升级。而这一次,风暴中心站着的,是生物医药巨头——百济神州。

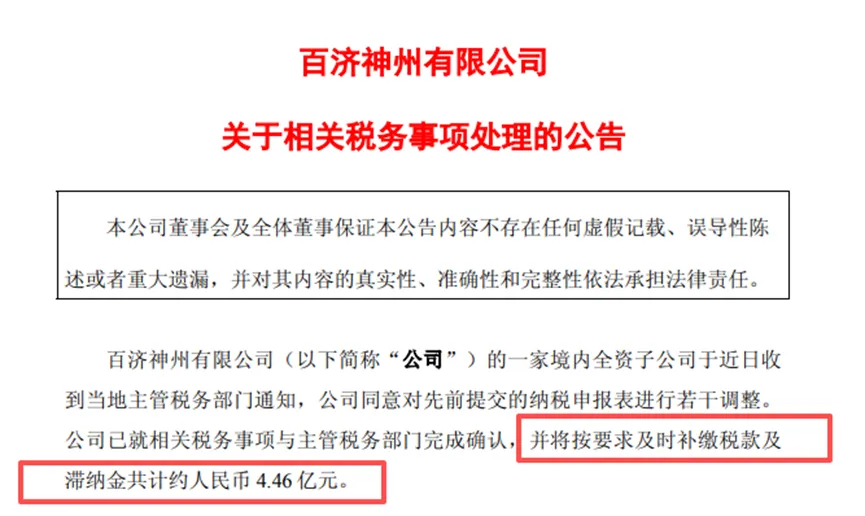

近日,百济神州发布公告称,其一家境内全资子公司收到当地主管税务部门通知,经与税务机关协商后更正往期纳税申报,需补缴税款及滞纳金共计约人民币4.46亿元。

尽管百济神州强调,此次补缴不会对财务状况、持续经营能力及正常经营产生重大不利影响,但4.46亿的天价数字,还是让不少跨境卖家捏了把冷汗。

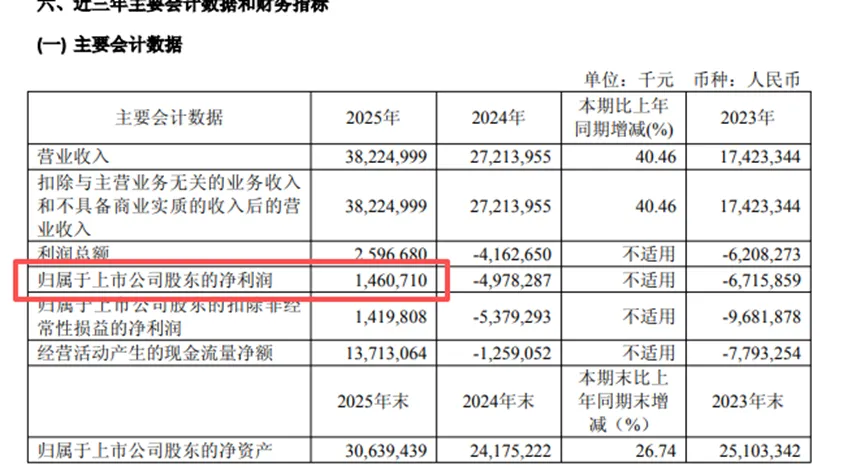

要知道,2025年全年,百济神州总营收382.2亿元,归属于上市公司股东的净利润为14.6亿元。此次补缴的税款,相当于全年归母净利润的三成。

作为一家美股、港股、A股三地上市的全球化生物科技企业,百济神州业务覆盖美国、欧盟、亚太、拉美等多个市场。核心产品百悦泽在美国年销售额达202.06亿元,同比增长45.5%;在欧洲年销售额为42.65亿元,同比增长66.4%。

按理说,凭借丰富的上市经验与成熟的全球化运营体系,百济神州在税务合规方面应该驾轻就熟,为何还会曝出如此大额的补税问题?

业内分析认为,这并非主观蓄意逃税,而是企业在开展跨境业务、申领税收优惠过程中,税务核算与合规口径与税务机关存在分歧。整件事虽未涉及行政处罚,却实实在在掏出了真金白银。

那么,百济神州究竟踩中了哪些坑?

第一个坑:全球研发费用分摊的属地原则把握失当。

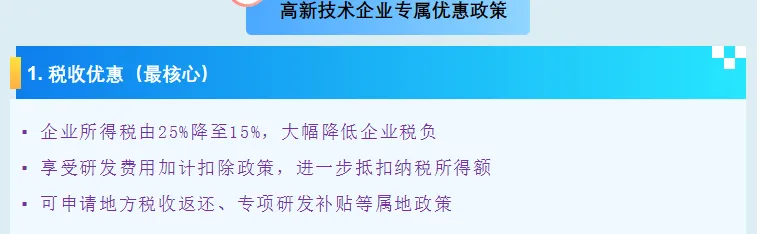

百济神州踩中的两项税收优惠,其实也是许多高新科技型、制造型出海企业正在享受的政策红利:一是高新技术企业资质,企业所得税税率从25%直降至15%;二是研发费用100%加计扣除,即研发投入不仅能据实扣除,还能再等额抵扣应税所得。

政策初衷是鼓励技术创新,但问题在于,作为跨国药企,百济神州大量临床试验和境外CRO服务都发生在海外,境内子公司却将全球研发支出统一归集,全额在国内享受加计扣除。

税务上对此有明确红线:允许税前扣除的研发费用,必须与境内应税收入直接挂钩,且能证明境内主体是实际受益方。只有服务于境内业务、由境内主体主导、成果归属于境内公司的投入,才符合扣除条件。百济神州的问题,本质上就是在跨境场景下,没有把握好税收优惠的属地原则。

这一点跨境卖家同样要警惕。不少卖家会在境外设立团队做产品开发、设计,或委托海外机构做市场调研、技术测试。如果把这些支出全部归入境内公司研发费用享受加计扣除,很可能面临同样的口径分歧。

第二个坑:跨境关联交易的定价与证明资料缺失。

境内子公司向境外母公司支付特许权使用费、分摊全球总部管理费,是很多跨国企业的常规操作。但这部分费用想在税前扣除,有两个硬性要求:定价要符合独立交易原则,且要有完整资料证明境内公司真实受益。

很多卖家通过境外公司持有品牌、搭建总部架构,境内运营公司向境外支付品牌费、服务费、平台管理费。如果只有转账记录和简单合同,没有完整的服务交付证据和定价依据,一旦税务核查,同样可能被要求纳税调增,产生补税和滞纳金。

百济神州的问题也恰恰出在这里——支付的品牌、技术授权费两项大额成本被剔除后,企业应税所得大幅上升,构成了本次补税的第二部分来源。

合规不是选择题,

而是必答题

连百济神州这样体量庞大、体系成熟的上市企业都会踩坑,足以给整个跨境行业敲响警钟。

如今全球税务监管趋严,国内合规态势持续收紧,无论企业规模大小、运营经验深浅,都不能心存侥幸。

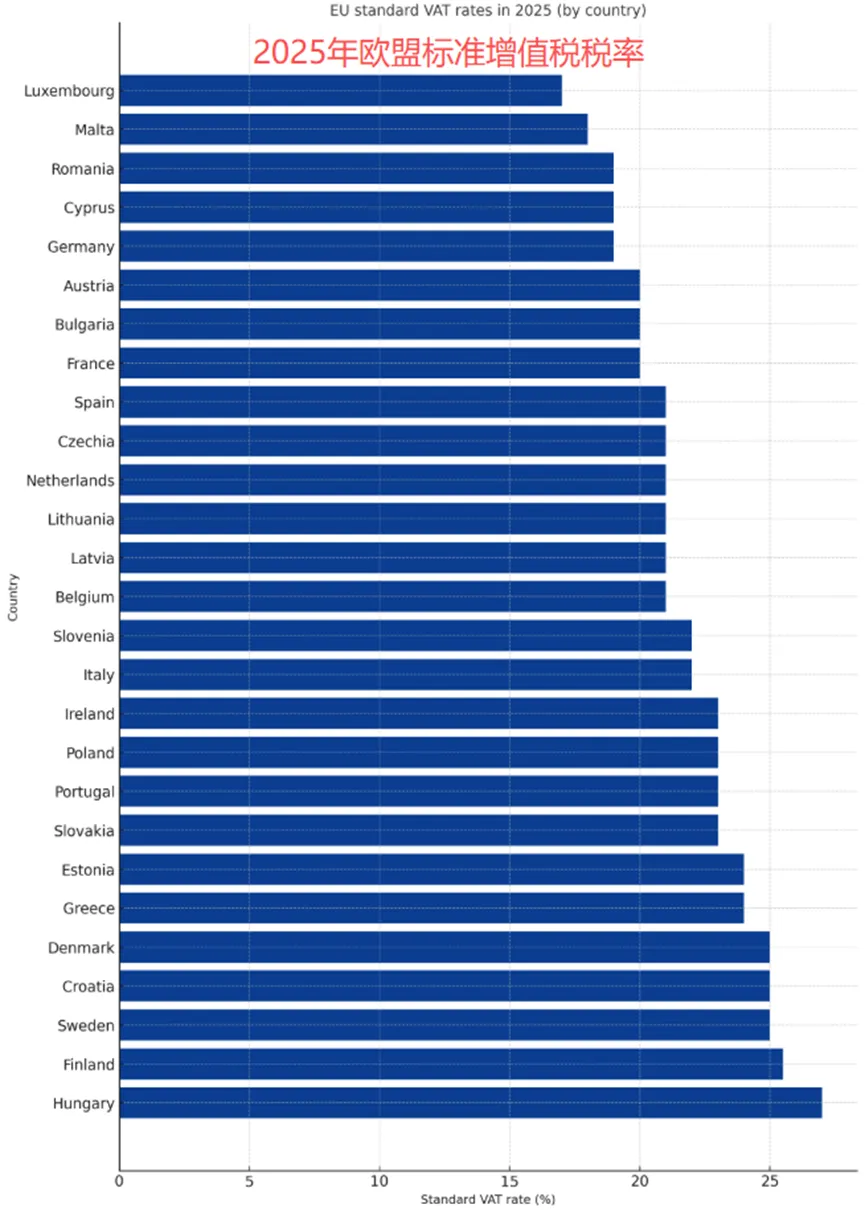

尤其扎根海外市场的跨境卖家,必须直面不同地区截然不同的税务规则。即便在同一区域,各国的税制要求也天差地别——以欧盟为例,增值税税率及部分特色税种征收标准均由成员国自行制定,没有统一标准。

欧盟各国增值税标准不一 图源:INTERTAX

除了自身税务核算口径有误引发的风险,供应链上游环节的牵连同样需要警惕——上游供应商的虚开发票等问题,很可能让卖家无辜受累。

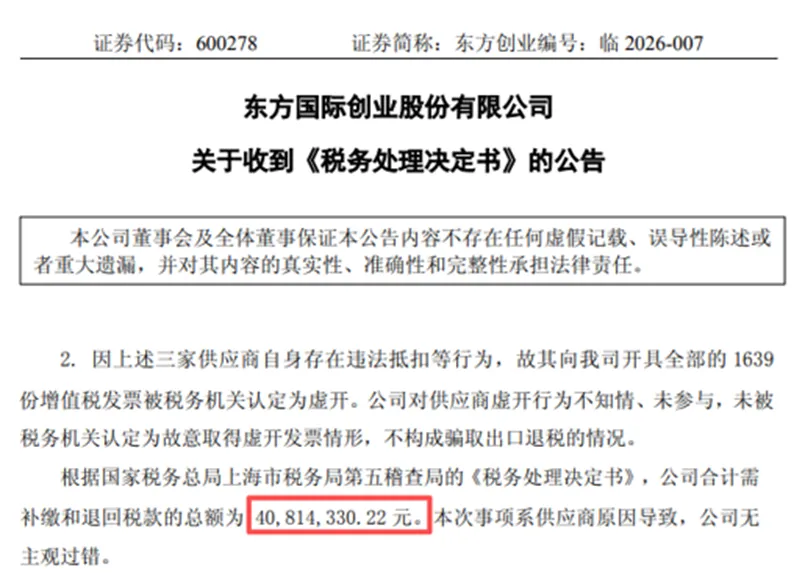

今年3月,上市大卖东方国际创业有限公司因上游三家供应商存在虚开发票问题,被上海市税务局第五稽查局责令退回已退税款并补缴多项税费,合计4081.43万元,预计将对2025年度净利润造成约3098万元的负面冲击。

写在最后

跨境出海的路越走越宽,合规的底线也越收越紧。百济神州用4.46亿元的代价带来深刻警示:在跨境税务上心存侥幸,或对政策口径理解偏差,都可能付出沉重成本。

对卖家而言,吃透目标市场税收细则、理清跨境业务账务、提前做好税务自查、建立常态化合规机制,才是穿越监管周期、稳定经营的根本之道。

合规,从来不是束缚,而是走得更远的底气。