铝价暴涨、交货无限期延迟:日本汽车供应链至暗时刻

1385

1385

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

日本是亚洲最大的铝进口国,其进口的铝锭(包括原铝和合金)中有近30%来自中东。这一数字背后,是日本铝锭100%依赖进口的残酷现实。这意味着,霍尔木兹海峡的任何风吹草动,都会直接传导至日本工厂的生产线上。

日本制造业的风险高度集中。仅阿联酋一国,就占日本原铝进口量的13%。加上巴林和卡塔尔等其他海湾国家,整个中东地区供应了日本约20%的原铝。当这些供应来源同时受阻,其冲击将是灾难性的。

一、停产与涨价:危机已经蔓延

冲突的冲击波已在多个层面显现:

冶炼厂停产:全球最大单体铝冶炼厂——巴林铝业(Alba)已宣布部分生产线停产,并因供应链中断而遭遇“不可抗力”。卡塔尔铝业(Qatalum)也已开始减产。中东地区合计约占全球铝产量的9%-10%。

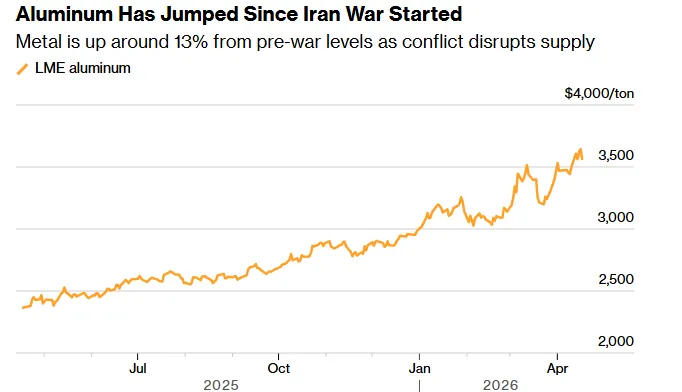

价格飙升:日本买家已同意为第二季度发货的铝支付每吨350-353美元的溢价,较上一季度的195美元激增约80%,创下11年来的最高水平。伦敦金属交易所(LME)的铝价也一度跳涨至每吨3492美元,创下四年新高。

库存告急:截至2月底,日本国内铝锭港口库存仅30.23万吨,相当于2-3个月的消费量。考虑到海上运输的铝锭也属于库存,而战争前驶向日本的铝运输船还需3周到1个月才能抵达,实际可用库存可能更为紧张。

二、汽车业首当其冲:被迫减产

汽车制造业是铝的最大消费领域之一,而日本汽车制造商对中东铝材的依赖尤为突出——其约70%的汽车用铝材来自中东。

丰田汽车首席执行官佐藤恒治上月坦言:“关于铝这类材料,约70%来自中东。”丰田正努力寻找替代来源。日本汽车制造商协会主席佐藤恒治(曾任丰田CEO)表示:“冲突已开始影响交付和供应。”

丰田计划4月削减面向中东出口的汽车产量2.4万辆。尽管丰田2月全球销量仅微降2.3%,但分析师认为,冲突对供应链的考验才刚刚开始。

电装公司及其关联公司在3月下旬被迫将月产量减少约2万台,造成可观损失。

日产汽车表示,正“采取包括调整生产和物流运营在内的适当措施”。

马自达证实,5月底之前将停止面向中东地区的汽车生产。

斯巴鲁已停止对中东地区的出口。

日本汽车制造商协会指出,2025年日本制造商向中东出口了约80万辆汽车,价值约2.5万亿日元(156亿美元)。绕行南非好望角的替代航线将使运输时间几乎翻倍至约100天,这对依赖准时制(JIT)生产的汽车行业而言,几乎是不可承受之重。

三、替代方案与“不可能三角”

面对危机,日本企业正努力寻求替代方案,却陷入了“不可能三角”的困境:

Resonac Holdings等公司已转向澳大利亚、南非和印度尼西亚等原有非中东采购渠道。但这并非万能解药,因为许多中小企业直接从中东购买加工好的合金产品,难以快速切换供应商。

部分日本企业甚至开始考虑采购此前因俄乌冲突而大幅减少依赖的俄罗斯铝。俄罗斯铝业日本法人表示,“来自日本企业的咨询正在增加”。但日本从俄罗斯进口的铝块已比2021年锐减90%。如今重新转向俄罗斯,可能招致欧洲国家的批评,日本消费者对俄罗斯铝也存在心理抵触。

日本铝买家支付了11年来最高的溢价,一位日本轧铝厂的消息人士坦言:“我们别无选择,只能接受高价,因为该地区可能出现供应中断。”

四、供应链风险:铝仅是冰山一角

铝的短缺只是日本制造业困境的冰山一角。日本70% 的汽车用铝材和65% 的汽车级石脑油均需通过霍尔木兹海峡从中东进口。石脑油是塑料和聚合物部件的基础原料,而汽车一般包含150-200公斤塑料及聚合物部件。

国际铝价

此外,中东局势还可能影响用于半导体制造的氦气供应——卡塔尔生产着全球约三分之一的氦气,而汽车芯片需求正因电子化、智能化而暴增。

五、危机持续:重建供应链需以年计

最令日本制造商不安的是时间维度。东海东京情报实验室高级分析师金井健司指出,对汽车生产的影响“将在1-2个月之后显现”。巴林铝业表示,完全恢复生产可能需要至少一年时间。即使和平协议达成,霍尔木兹海峡重新开放,航运恢复正常水平仍需数月。

摩根大通分析师上周警告称,该行业已进入一个“黑洞”,短期内难以脱身。对于依赖准时制生产的日本制造业而言,中东铝供应中断正在演变为一场“慢性病”——不是能否扛过去的问题,而是能扛多久的问题。当这场危机持续以年为单位计算,日本制造业的根基,正在被一点一点地掏空。