行业洗牌加速,一批卖家退场

5048

50482025年的跨境电商行业,“离场”成为高频词。

在全球政策持续高压、综合成本不断攀升、国外消费需求疲软的“三重绞杀”之下,一场“史上最剧烈”的行业大洗牌悄然降临——从上市公司到中小卖家,大批“旧玩家”正在加速离场。

曾经的“造富赛道”为何逐渐变成“淘汰赛场”?答案或许就藏在这些“旧玩家”的故事里。

跨境电商的黄金十年里,曾有无数企业凭借流量红利和成本优势快速崛起,但2025年的行业变局中,曾经被资本追捧、被行业仰望的跨境电商上市公司,迎来了“退市潮”与“离场潮”——有人主动退市“断臂求生”,亦有人被动承压“无奈离场”。

尚洋科技的退市堪称“代工巨头的黄昏”。11月27日,这家有着“化妆工具第一股”之称的跨境企业,股票代码从新三板悄然消失,这是其2022年重新挂牌新三板后,时隔三年再次离场。

从此前公告来看,尚洋科技将退市原因归咎于“聚焦生产经营、降低运营成本”,但业内更多认为,其背后实则是ODM代工模式的结构性危机——高度依赖欧莱雅、丝芙兰等欧美大客户导致议价能力薄弱,在成本上升与订单波动的双重挤压下无法提价,业绩持续承压。

财报显示,2025年上半年,尚洋科技营业收入为1.07亿元,较去年同期下滑19.28%,净利润为1458.59万元,较去年同期下滑29.07%。同时,其股票流动性长期低迷,2025年日均成交量趋近于零,融资功能几乎丧失,每年高额的上市维护费用成为了“压垮骆驼的最后一根稻草”。

当曾经的稳定订单被关税波动击碎,当上市带来的资本光环无法掩盖持续的财务压力,退市就成为了这家老牌企业“断臂求生”的必然选择。

而与尚洋科技的被动承压不同,晨北科技的退市则带着几分“主动逃离”的意味。5月7日,这家深圳企业从港股退市,从上市到退市仅三年,创下跨境电商企业港股退市最快纪录。

据了解,其旗下有Levoit、Levoit、Etekcity、Pawsync四个核心品牌,曾凭借对小家电细分赛道的深耕与性价比横扫北美市场。财报显示,晨北科技2020年至2024年营收持续增长,分别达3.49亿美元、4.54亿美元、4.90亿美元、5.85亿美元、6.53亿美元,但盈利水平较为不稳定,2020年至2024年分别为0.55亿美元、0.42亿美元、-0.16亿美元、0.77亿美元、0.93亿美元。

此番退市,一方面是作为港股上市企业,其市盈率长期徘徊在8倍,远低于A股跨境电商平均25倍的水平,资本市场的“短期主义”令其难以获得持续融资支持;另一方面则是晨北科技对于北美市场高度依赖,在美国关税频繁调整的2025年,导致其本就不稳定的利润率更加不堪重负。

业内人士分析,主动摘牌,用退市的方式摆脱上市带来的业绩束缚与成本压力,说不定反而能为晨北科技后续战略调整腾挪空间。

如果说退市是上市公司的“体面退场”,那么关停跨境业务则是另一种形式的“战术撤离”。

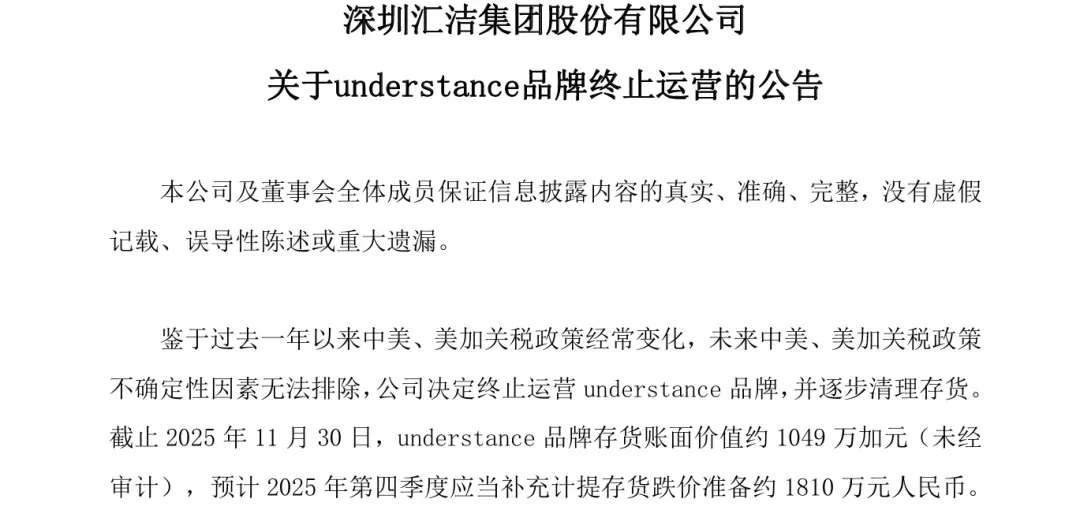

深圳上市公司汇洁股份的离场颇具代表性。12月5日,这家A股内衣龙头宣布终止旗下跨境品牌Understance的运营,直接诱因是中美、美加关税政策的频繁波动。

一方面,Understance的产品定价集中在25至40美元区间,利润空间本就有限。美国关税政策的剧变,直接打破了其成本与利润的脆弱平衡;

另一方面,Understance的运营模式为“中国制造+加拿大中转+北美直邮”的混合模式,即生产端位于国内,加拿大子公司负责品牌运营、市场推广与物流运输(加拿大仓库是辐射整个北美市场的物流网络支点),而这种形式一旦政策波动就会凸显出其脆弱性。

随着美国全面取消800美元以下小额包裹免税政策,叠加对加拿大进口商品征收的全面关税,负责运营Understance的加拿大子公司2025年上半年亏损达3355万元。汇洁股份最终选择“及时止损”,关停品牌并关闭加拿大全部3家门店,承受着存货跌价与仓库退租带来的3400万元直接损失,将资源重新聚焦国内核心业务。

同样命运多舛的还有“新三板跨境第一股”择尚科技。这家曾被称为“华东版SHEIN”的服装跨境企业,2024年至2025年上半年营收连续归零,主营跨境业务已完全停摆。

针对这一情况,择尚科技解释称主要系“实际控制人变更以及核心员工离职”所致。

但追溯其发展轨迹,可以发现:盲目依赖“买量+铺货”模式才是核心症结。其2020年销售费用高达2.02亿元,占营收比达67.98%,相当于卖10块钱就要花7块钱营销,这种“烧钱换增长”的模式终究难以为继——截至2023年12月31日,择尚科技累计亏损高达3950.75万元。

目前择尚科技并未就其跨境电商业务的发展公开信息,但从公布的报告来看,其为扭转现有亏损局面正计划推进两步走战略:一是整合优势资源,收缩业务线;二是推进向新能源行业转型,提升公司业绩。业内普遍将其解读为:择尚科技计划逐步退出跨境电商领域,转向新能源行业。

从业内年底的情况来看,这些巨头的陨落并非个例,而是行业环境剧变下的必然结果。2025年以来,关税政策的不确定性、资本市场的短期主义、供应链的刚性约束,多重压力叠加让曾经的行业标杆们难以维持原有经营模式,要么被动退市,要么主动收缩战线。

曾经一度领先的行业巨头们尚且如此,中小卖家们自然也逃不过这一轮大洗牌。

值此岁末年初复盘之际,AMZ123特此发起2025年度行业调查,请投票参与👇

2025年行至末尾,许多跨境卖家已开启甚至完成了年终复盘与总结。

据多家研究机构公布的调研数据,本年度海外多国的年终旺季销售再破纪录,但然而面对这份亮眼的成绩单,众多跨境卖家,尤其是中小卖家却很难与之共情。

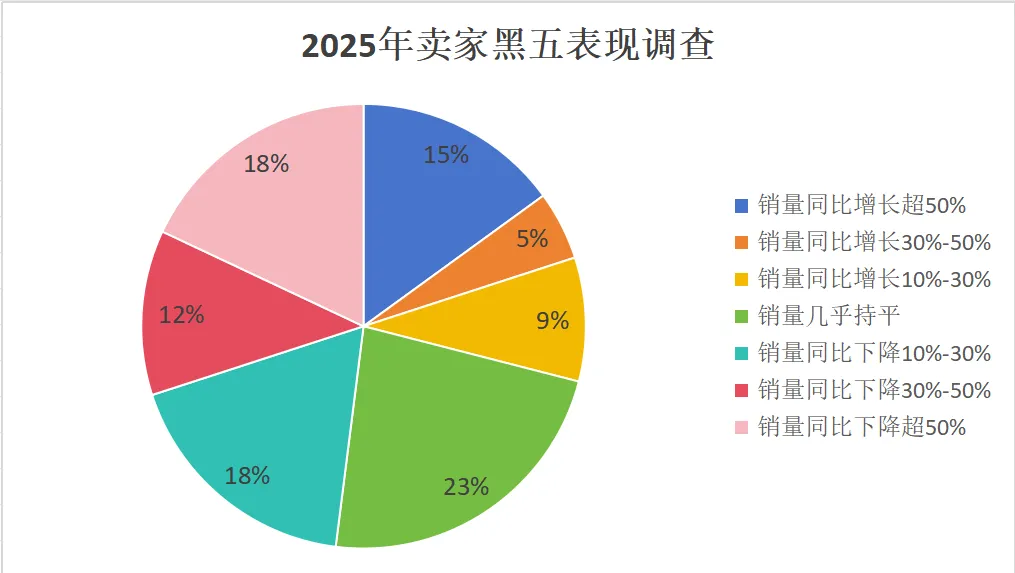

AMZ123了解到,不少卖家在年末旺季的业绩不仅未能实现增长,反而较去年同期出现了显著下滑。仅以黑五为例,受调的1391名卖家中,近五成卖家未能实现增长,并且销量还较去年黑五有所下滑,其中有18%的卖家销量同比下降了50%以上。

而从全年度来看,营收、净利润不及2024年的卖家也大有人在。AMZ123调查数据显示,超六成卖家反映2025年的净利润比2024年少,其中31%下降了50%以上。多位卖家在社交平台上吐露苦水:“广告费涨涨涨、销量还是跌跌跌,感觉公司要完蛋了。”

更有甚者还直言:“今年年底,深圳遍地都是破产的跨境老板”,引发数千点赞。评论区里满是触目惊心的生存实录:“疫情的时候赚了几个亿,现在快倒闭了”、“补税补着,把去年的利润全吐出去了”……以及圈外人对行业现况的不解:国内工业这么厉害,怎么跨境老板都破产了?

究其因寻其果,低价竞争优势的丧失,是倒下的第一块多米诺骨牌。2025年8月29日,美国全面暂停小额包裹免税政策,给依赖小包直邮模式的卖家带来毁灭性打击:商品不再免税,清关时间拉长,查验率大幅上升,报关费、保证金等额外支出更是不断侵蚀利润。

随着欧盟、英国、日本等其他国家相继“跟牌”,不少原本依赖价格优势的跨境卖家、传统制造工厂,已在成本转嫁困难的情况下被迫退出市场。

而税务合规的收紧,则是中小卖家的第二道生死线。2025年金税四期全面落地,跨境平台向税务机关报送卖家交易数据成为硬性要求,私账收款的漏洞被彻底堵死。曾经靠“躲税+赚流量差价”的日子一去不返,不少卖家面临巨额补税压力:

“13%的增值税若进项发票不足,实际税负可达8%-10%甚至更高。”

“公司因为这个倒闭了,资金周转不过来 。”

。”

更令人头疼的是,尽管杭州、广州等地试点了“无票免征”政策,但多数中小卖家依旧摸不着门道,合规转型举步维艰。在AMZ123的投票调查里,有近六成卖家表示今年对其影响最大的税务政策便是国内税务申报与监管加强。

此外,核心竞争力的缺失,亦让中小卖家在风暴中毫无抵御能力。在跨境电商“增收不增利”成为普遍现象的2025年,缺乏核心技术与品牌优势的中小卖家,只能在价格战中恶性循环,“不烧广告就没曝光、没点击、没订单,烧了又未必能回本”成为了卖家们的共同困境。

更深一步探究,无论是上市公司的黯然退市,还是中小卖家的批量离场,2025年跨境电商赛道上的“大逃杀”都并非偶然,而是行业从“增量竞争”进入“存量博弈”的必然结果。

过去数年,中国跨境卖家凭借供应链优势、海外电商渗透率提升的双重红利,实现高速增长,传统模式的短板被掩盖。但如今,全球电商市场增速放缓,美国电商增长放缓,欧洲、东南亚虽保持增长但竞争加剧,增量红利耗尽后,传统模式的致命短板被无限放大,淘汰成为必然。

1、流量依赖症:重营销轻价值的增长幻觉

传统跨境电商模式的核心症结,在于对流量红利的路径依赖,形成了“重营销、轻产品、弱价值”的畸形生态。无论是晨北科技的“营销烧钱换增长”,还是中小卖家的“低价铺货抢流量”,本质上都是将命运寄托于外部流量渠道,缺乏可持续的价值创造能力。

在流量成本低廉的年代,这种模式尚能奏效:晨北科技靠巨额营销费用撬动平台流量,中小卖家靠海量SKU覆盖搜索场景,都能分得一杯羹。但2025年的行业现实是,流量红利彻底见顶,平台广告成本持续飙升,“烧钱买流量”的投入产出比急剧下滑。

更致命的是,流量渠道的话语权完全掌握在平台手中,政策变动、规则调整就能直接切断企业的生存命脉——有棵树因平台“扫号”导致账号封禁,引发一连串亏损效应,大量中小卖家因断货失去曝光,都是流量依赖症的直接恶果。

当全球消费趋势转向品质化、个性化,这种“流量驱动而非价值驱动”的模式自然难以为继。

2、供应链软骨症:缺乏韧性的脆弱体系

供应链本是跨境电商的生命线,但传统模式的供应链体系普遍存在“短视化、碎片化、弱掌控”的致命短板,在2025年的成本上涨与物流动荡中不堪一击。

传统模式下,多数企业采用“轻资产外包”的供应链策略:巨头依赖单一ODM工厂,中小卖家则通过1688等平台零散采购,既缺乏对生产环节的掌控力,也没有应对风险的缓冲机制。汇洁股份因缺乏柔性供应链无法快速调整生产应对关税政策变化,就是供应链脆弱性的典型体现。

更重要的是,传统模式下的跨境卖家普遍忽视库存管理的科学性,要么盲目铺货导致库存积压,要么备货不足错失订单,因库存问题倒闭的中小卖家不在少数——有深圳卖家透露,自己仓库里的存货价值百万,却因市场变化无人问津,资金链断裂直接导致破产。

3、合规“傲慢”:漠视规则的侥幸心理

在行业野蛮生长时期,“合规”被许多企业视为“可选项”,而2025年合规政策的全面收紧,让这种侥幸心理付出了代价。传统模式普遍存在的“合规意识淡薄、合规体系缺失”,成为了2025年淘汰旧玩家的关键推手。

税务合规的失守是重灾区。过去,“买单出口”、“私账收款”、“VAT逃税”等灰色操作在行业内普遍存在,许多企业将合规成本视为“不必要的支出”。但2025年金税四期全面落地、平台涉税信息强制报送,让这些灰色操作无处遁形。

与此同时,产品合规、平台规则合规的缺失同样致命。不少传统卖家一度忽视目标市场的产品标准,如儿童玩具CPC认证、欧盟CE认证、美国FDA标准,导致货物被扣、店铺封禁的案例屡见不鲜。2025年以来,已有多个儿童玩具类目卖家因亚马逊、Temu等平台发起的审查行动,销售受到影响。

由此来看,今年的跨境电商洗牌,与其说是一场“淘汰赛”,不如说是一次“行业净化”——政策的收紧与成本的上涨,淘汰了那些依赖灰色操作、缺乏核心竞争力的玩家,也让行业从“野蛮生长”迈向“规范发展”的新阶段。

2025年的跨境电商行业,呈现出一组充满反差的“矛盾数据”:

一边是旧玩家加速退场,上市公司退市、中小卖家破产;另一边是新玩家蜂拥而入,前10个月新注册跨境电商企业突破1万家,较2024年同期暴涨194.1%,全年新增企业数量预计较去年多出两倍以上。

这组数据背后,是行业发展逻辑的根本转变——洗牌不是跨境电商的衰退,而是行业走向成熟的标志,曾经“拼价格、拼流量、拼铺货”的粗放竞争时代落幕,“拼产品、拼品牌、拼价值”的新时代已然来临。

因此对于幸存的参与者而言,这场洗牌风暴既是危机,也是转机:真正掌握供应链主动权、建立合规体系、培育核心竞争力的企业,才能在未来的跨境赛道上走得更远。