需求爆发丨各大船司密集调价,集装箱市场持续升温

75

75全球集装箱海运市场热度持续攀升。

近期,受美国关税政策窗口期带来的提前出货潮、霍尔木兹海峡航运扰动以及全球港口拥堵等多重因素影响,国际集装箱运价继续快速上涨,全球主要航线全面走强。

与此同时,达飞轮船(CMA CGM)、MSC、马士基等多家班轮公司陆续发布最新运价及附加费调整通知,进一步释放市场涨价信号。

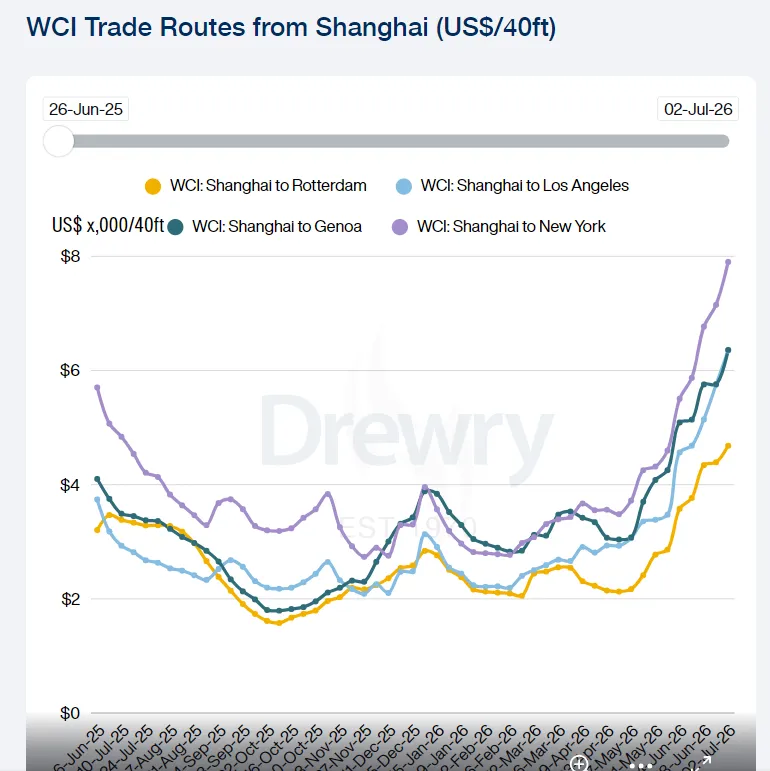

最新一期德鲁里世界集装箱指数(WCI)显示,全球综合运价环比上涨9%,达到每40英尺标准箱(FEU)4530美元,创下自2022年疫情高峰以来的新高。

📈跨太平洋航线涨势依旧最为明显:

上海—纽约上涨11%,达到7902美元/FEU;

上海—洛杉矶上涨10%,达到6349美元/FEU。

📈亚欧航线同样保持上涨态势:

上海—鹿特丹上涨7%,至4682美元/FEU;

上海—热那亚上涨10%,至6360美元/FEU。

Freightos数据显示,亚洲至美国西海岸、东海岸运价较5月中旬分别累计上涨120%和85%;亚洲至北欧、地中海航线同期分别上涨约70%和85%,部分航线运价甚至已超过去年旺季高点。

与此同时,标普全球普氏集装箱运价指数在截至6月24日的30天内累计上涨80%,同样刷新2022年4月以来最高水平,进一步印证全球海运市场正进入高运价阶段。

本轮运价上涨并非偶然,而是供需两端共同作用的结果。需求方面,为赶在美国潜在新一轮关税政策实施前完成进口,大量货主提前出货,形成阶段性抢运潮,推动跨太平洋及亚欧航线货量迅速增长。

供给方面,全球运力依然偏紧。德鲁里数据显示,下周跨太平洋航线将取消8个航次,而亚欧航线也有航次取消。与此同时,全球港口拥堵再次加剧,目前约11%的集装箱船舶停泊在港外锚地等待靠泊,创下2022年以来最高水平。

根据Linerlytica统计,目前全球集装箱运输需求同比增长约7.3%,明显高于船队运力5.4%的增长速度,供需缺口扩大至2024年底以来最高水平。

业内分析认为,在船舶满载、舱位持续紧张的背景下,市场价格更多由供需关系决定,高运价仍具备较强支撑。

面对持续上涨的市场行情,多家国际班轮公司相继公布最新运价及附加费调整方案。

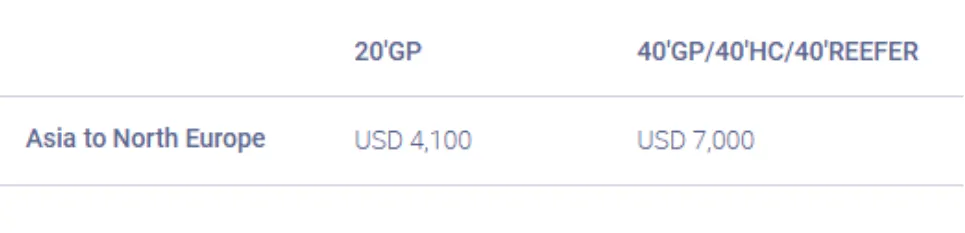

📌自7月15日起上调亚洲至北欧FAK运价,其中20尺箱上调400美元至4100美元,40尺箱上调700美元至7000美元。

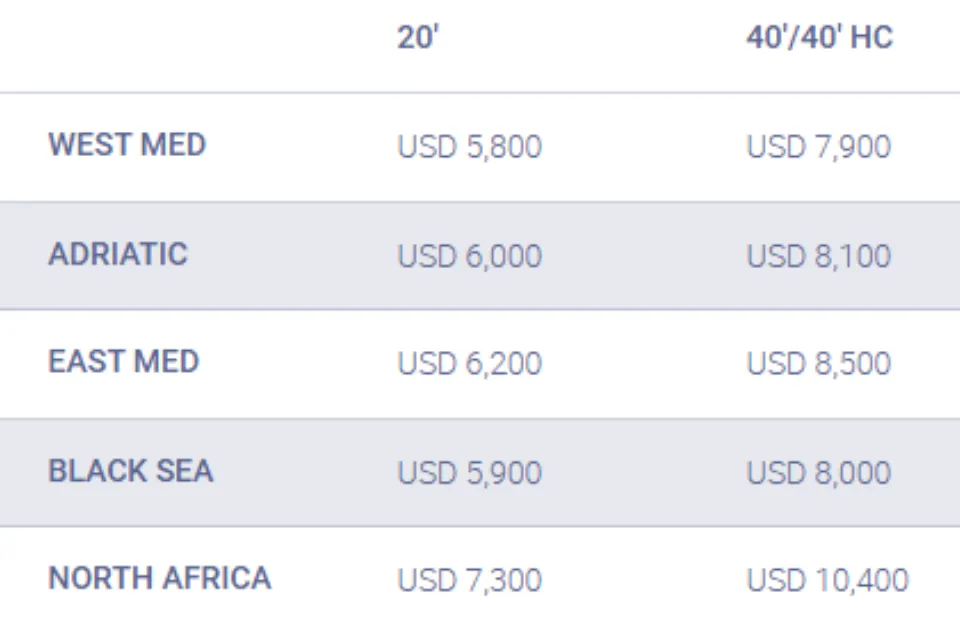

亚洲至西地中海、亚得里亚海及北非航线FAK同步上涨,20尺箱上调100美元,40尺箱上涨200美元;黑海航线则出现小幅回调。

📌自7月25日起,对远东经巴拿马运河至美国东海岸及美湾地区货物加收320美元/TEU巴拿马运河过境附加费。

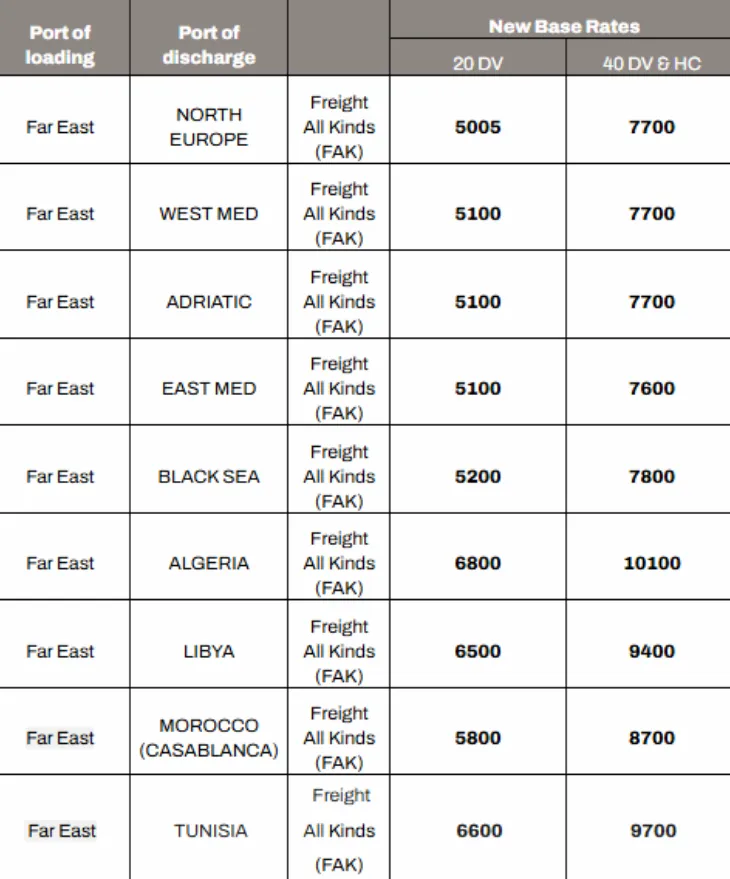

此外,MSC也发布新一轮FAK调整:自7月15日起上调远东至北欧、地中海、黑海等航线运价。其中,北欧方向20尺箱上涨130美元,其余地区20尺箱上涨100美元,40尺箱统一上涨200美元。

马士基则调整了旺季附加费:远东亚洲至墨西哥、南美西岸及中美洲/加勒比地区,将20尺箱收费标准由此前的2000美元下调至1000美元,自7月10日起执行(韩国地区自7月24日起生效)。

从目前市场表现来看,抢运需求尚未完全结束,全球港口拥堵短期内难以明显缓解,而主要航线运力依旧偏紧。短期来看,国际集装箱运输市场仍将维持高位运行,主要东西向航线运价预计保持坚挺,部分热门航线仍存在进一步上涨的可能。