263亿背后:Prime Day彻底变天

45

45

6月26日晚上,Prime Day收官。

Adobe出了第一组数据:四天,全美线上263亿美元,同比涨9%。又是新高。朋友圈开始刷"又创新高""大卖爆单"。

大盘很好,但数据拆开来会吓你一跳

prime day期间 Numerator的一份报告 quietly 发了出来。他们跟踪了48,800笔订单的真实追踪数据显示——平均客单价47美元,同比跌了11%。69%的商品成交价低于20美元。卖得最好的三个单品:蛋白奶昔、电解质冲剂、猫零食。

不是AirPods,不是Dyson,不是4K电视。消费者从购物车里掏出来的,是一罐打折的蛋白奶昔

一个跨境群的群主当晚发了条消息:"今年最大的感受就是——Prime Day的热闹是亚马逊的,跟卖家没什么关系。"

这句话刺不刺?刺。但数据拆完,你会发现它比"又创新高"四个字离真相近得多。

这是我看完所有数据后,认为今年Prime Day这五个问题能决定你未来选品,流量和运营,AI投入和经营部署的方向!

但增长质量变了

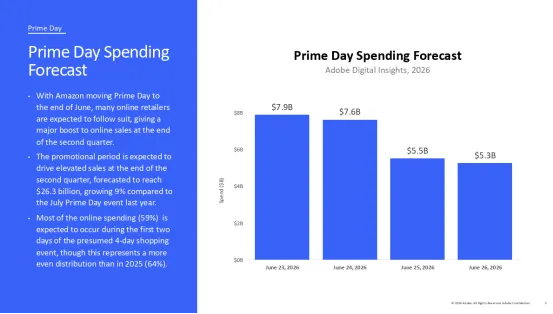

263亿创历史新高

Adobe数据显示,Prime Day四天全美线上消费263亿美元(Adobe预估,最终核验数据约264亿,同比+9.3%)。首日83亿美元,比Adobe预估的79亿高出约5%。

数据来源 business.adobe.com

大盘确实在涨。

但看另一面:Numerator追踪了超过48,800笔订单后给出的数据是,客单价$47.66,去年是$53.34;户均消费$143.45,去年是$156.37;平均每件商品$23.23,去年$24.59。

数据来源 numerator.com

三个平均数全部向下。

增长来自什么?来自更多人下单,而不是花更多钱。63%的家庭下了2笔及以上独立订单。消费频次替代了消费金额。

263亿这个数字本身没问题。问题是增长结构正在从"买好东西"变成"买刚需品"。对靠高客单价冲GMV的卖家来说,这不是一个好信号。

消费结构质变

蛋白奶昔和猫零食登顶

今年最让我意外的不是总量数据,是单品排行。

Numerator的实时购买面板显示,2026 Prime Day

#

卖得最好的三个单品是啥

1. Premier Protein Shakes(蛋白奶昔)

2. Liquid I.V. Packets(电解质冲剂)

3. Temptations Cat Treats(猫零食)

数据来源 numerator.com

去年Prime Day亚马逊官方宣传的是Apple AirPods Pro 2、BIODANCE胶原蛋白面膜、Dawn洗碗喷雾和Ring门铃。今年呢?蛋白粉、冲剂、猫零食。

这不是品类轮动。是消费逻辑变了。

看具体价格段:

- 69%的商品成交价低于20美元

- 仅3%的商品超过100美元

Numerator的数据还显示,近一半的消费者一直等着打折才下单。几乎所有消费者在下单前都知道这是Prime Day活动。

以前大家逛 Prime Day,都是看到啥打折心动就顺手下单,电视打 7 折、耳机半价,一时冲动直接买,完全图个新鲜感。但今年这种情况基本看不到了。 现在消费者心态变了,全都把 Prime Day 当成集中囤家用刚需的好机会,专门趁活动补齐日常要用的东西。

这里有个很多人容易搞混的点要分开说:

一个是有多少人买这个品类?

另一个是这个品类销量比平时涨了多少?

这两份榜单反映的情况完全不一样:

按Adobe公布的2026 Prime Day首日品类增长幅度(vs 6月日均销售):

消费电子仍贡献了19%的购买者覆盖(Numerator 2025数据,2026年未公布具体占比),但因为基数太大,单品排名被高频低价的日用品冲掉了。

话题延申:客户满意度

但更值得关注的是:消费者给这次Prime Day的打分只有59%表示满意,去年是68%(Numerator数据)。差的那9个百分点去哪了?Inc.com引用的一个Reddit帖子的标题很直白——"Prime Day是不是就特么是扯淡?"

折扣深度不够。根据第三方价格监测机构SmartScout的历史数据,45.5%的商品在大促期间的价格实际上高于活动前一周。大多数所谓"Prime Day折扣"只是把价格恢复到了一个月前的水平,而不是真正的新低。

正面改写了流量推送规则和购买逻辑

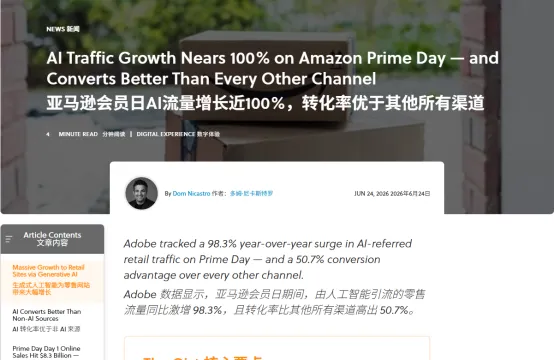

AI流量

今年Prime Day最被低估的一条数据,来自Adobe关于AI驱动流量的一组对比(CMSWire援引Adobe Day 1数据):

图片来源 cmswire.com

#

新闻内容总结

- AI来源(ChatGPT、Perplexity等)引导进零售网站的流量,同比增长98.3%,接近翻倍;

- AI流量的购买转化率比非AI来源高出50.7%;

- 加购率高出33%;

- 用户停留时间拉长49.9%;

- 页面浏览量高出20.5%;

去年是什么情况?去年Prime Day期间,AI流量的转化率比普通流量低23%(Adobe数据,CMSWire援引)。一年之内,从落后23%跳到领先50.7%。

这意味着什么?

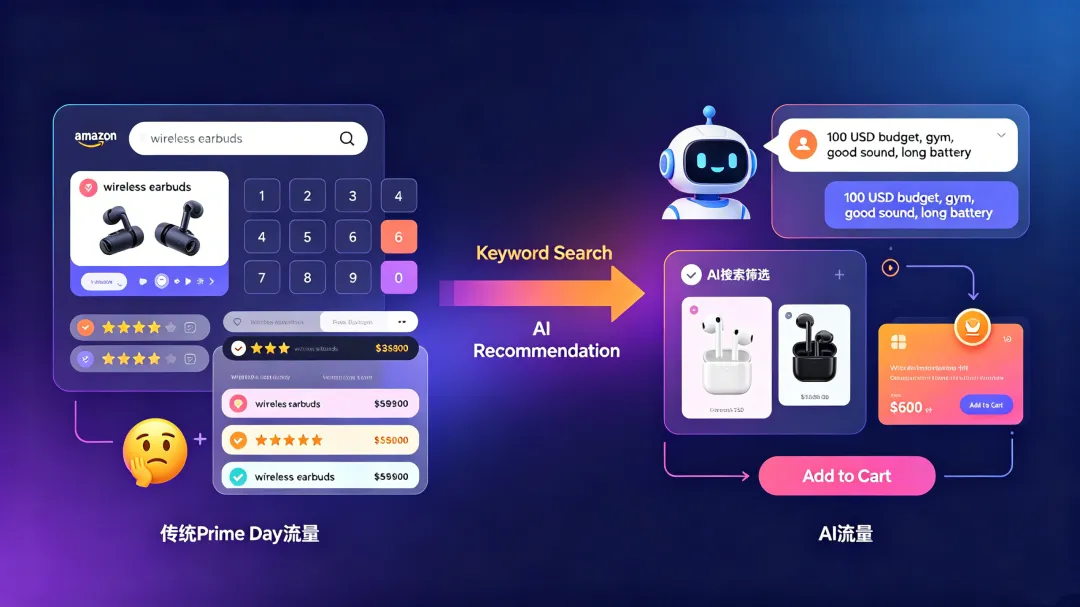

传统Prime Day流量是这样走的:买家在亚马逊搜索框输入"wireless earbuds",跳出一屏格子,点三五个链接,对比主图、价格、评价,纠结一阵,下单或者走人。整个决策链在亚马逊站内完成,转化的关键变量是主图质量、价格排序和评价数量。

AI流量的逻辑完全不同:买家直接问ChatGPT"我有100美元预算,健身房用,推荐一款音质好、续航长的无线耳机"。AI在十几秒内检索、比对、筛选,然后把一个带链接的答案推到买家面前。买家点进来的时候,比价和筛选已经在AI对话框里完成了。

这个人不是来逛的。是来付款的。

对卖家来说,这意味着一件事:Listing优化的逻辑要变了。

过去十年,跨境卖家Listing的核心策略可以概括为"关键词堆砌+主图轰炸+评价运营"——把高频搜索词塞满标题和五点描述,配上吸睛主图,用测评和Vine冲评价数量。这套东西在"人搜关键词→刷格子→比价"的传统流量路径里确实有效。

但AI不搜关键词。AI读的是你的产品描述是否精准回答了某个具体需求。如果你的五点描述还写着"High quality, durable, premium material, best choice for your family",AI根本没法把你的产品和"预算100美元以内、健身房用、续航超过8小时"的用户需求匹配起来。

前者是对关键词算法的讨好,后者是对AI的判断逻辑的适配。这是两套完全不同的游戏规则。

有人五倍增长28%净利润,有人整天0单

卖家两极分化

今年卖家端的反馈,各个渠道的版本高度一致:两极分化。

不是"好和不好"的差距,是"活着和陪跑"的差距。

我看到的几个最典型的案例:

头部玩家:德国站,一个精品卖家,不做低价、不卷秒杀。 靠本土化选品和差异化运营,半日成交520单,销量翻3倍,类目排名从3000多名直冲前900。这次Prime Day下来,净利润率稳稳卡在28%。

这是第一个信号:低价不是唯一的竞争方式。 选品精准、本土化到位的卖家,在不卷价格的情况下依然能打。

腰部卖家:大部分人的真实处境。 一位卖家总结了自己店铺的情况——"头部产品单量翻了3倍,中部产品勉强持平,腰部以下产品从日常20多单断崖式跌到个位数,尾部产品彻底沉没。"

这是第二个信号:Prime Day的流量正在高度集中。 平台算法倾向于把流量推给排名靠前、转化率稳定的优质链接。中后部链接即便报名参加了促销,也只是陪跑——广告烧不动,转化上不去。

尾部卖家:上线1小时,出了4单,和平时一样。 有人全天订单挂零,关掉后台等晚间流量高峰再看,订单稳定,毫无波澜,卖家苦笑:连报名费都挣不回来。

这是第三个,也是最残酷的信号:对大量中小卖家来说,Prime Day已经不是"爆单窗口",而是"被头部洗流量的日子"。

今年的美国站新规把这个问题放大了。秒杀费用从固定收费改为"100美元预付+销售额1.5%抽成"模式。报名要交钱,交了钱也不一定出单。不报名流量会被分走。对腰部以下卖家,这是三重成本叠加。

我看到的几个美国站CPC数据:部分品类同比暴涨60%。"预算增加、点击增多,但转化没跟上"——这是一位家居卖家原话。人来了,钱没留下来。

亚马逊Prime Day不再是必选项

今年6.17-7.2

今年6月的时间表需要单独拉出来看:

| 6/17-7/2 | TikTok Shop | 美区年中大促 |

| 6/22-6/28 | 沃尔玛 | Walmart Deals |

| 6/11-6/24 | ||

| 6/23-6/26 | 亚马逊 | Prime Day |

| 6/23-6/26 | Target | Circle Deal Days |

| 6/28起 | Temu | Temu Week |

从6月17日到7月2日,整整16天,每天都有主流平台在做大促。Prime Day四天只是其中一段。

Numerator的跨平台对比数据更值得注意:49%的Prime Day消费者同期也在沃尔玛比价购物,32%去了Target(Numerator 2026数据)。超过一半的消费者下单前对比了其他零售商的价格。新浪财经援引的数据显示,沃尔玛启动了最高50%折扣的6天促销。

数据来源 numerator.com

结果很清楚:Prime Day的流量不再被亚马逊独占。消费者的比价行为已经固化——亚马逊从"唯一的答案"变成了"比价的第一站"。

这对卖家的冲击有两个层面。第一层是直接的:流量被稀释,广告CPC被竞品平台的促销周期拉高。第二层更深远:如果消费者每次大促都把五个平台挨个扫一遍,那单个平台的"大促专属流量红利"就基本被消耗完了。

数据拆完 展开分析

五个判断

第一,Prime Day的体量还会涨,但涨法变了。 不是客单价涨,是订单数涨。面向家庭刚需的品类机会大于面向冲动消费的品类。高客单价不是不能做,但需要AI流量和多渠道分发来支撑转化。

第二,消费者购物品类和消费习惯变了。 蛋白奶昔和猫零食成为Top 3说明了一个简单道理:消费者在大促期间买的是"趁便宜囤"的日用必需品,而不是被打折刺激的冲动消费。选品方向要重新校准。

第三,AI流量不是未来趋势,它已经来了。 从转化率落后23%到领先50.7%只用了一年。如果你的Listing还是给关键词算法写的,尽快改成给AI的判断逻辑写。具体场景、具体参数、具体痛点——AI友好型的listing转化率才会得到大幅提升。

第四,Prime Day不再是必选项。 以前这个问题答案是"当然参加"。今年答案是"看你的链接在哪个位置"。腰部以上的链接参加是收割,腰部以下是陪跑甚至放血。放弃一次大促、把预算留给日常节点,对很多卖家来说可能是更理性的选择。

第五,多渠道布局已成为生存刚需。 TikTok Shop的爆发、Temu的低价冲击、沃尔玛和Target的直接抢跑,Lowe’s海量产品打折促销——买家选择越来越多,单一平台依赖型卖家的风险敞口在快速扩大。

写在最后:

今年你的Prime Day战绩如何,评论区聊聊~