注意!半年三连涨!万海亚洲线累计涨600美元!

788

788

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

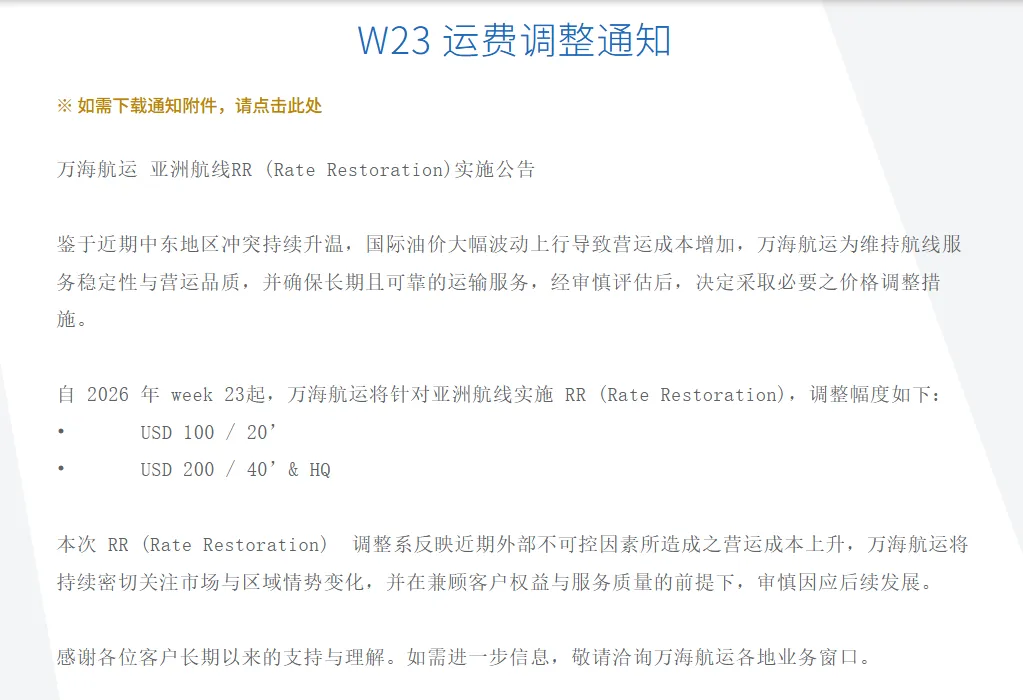

6月1日起,万海将对适用亚洲航线实施费率恢复,20尺柜涨100美元,40尺柜及高箱涨200美元。

这是2026年以来,万海第三次在亚洲区内航线发布运价调涨通知——前两次分别发生在4月1日和5月1日,如果从年初算起,这家亚洲航线风向标的涨价节奏几乎按月一调。

半年内三次调价的“成本账”:不只是油价在涨

万海在公告中给出的理由一如既往地简短:近期中东地区事态导致的运营成本上升,但拆开来看,这笔账至少叠了三层。

第一层是燃料。万海在亚洲区内航线主要部署2200-3000TEU的支线船,燃油成本占航线总运营成本的比例同样在40%以上,中东局势直接推高了船用燃料的采购成本,绕行、改道、等待进一步拉长了航次周期,分摊到每TEU的燃油成本逐级加码。

第二层是安保。红海危机的传导链条不止于油价,船舶保险费率、武装保安费、航线绕行的额外耗损全部压在船公司的损益表上,万海区域内的航线虽然不是红海的主通道,但船舶入坞绕航、换班配载都受到了区域风险的间接冲击,这笔账也在报价端兑现。

第三层是运力调配的被动挤出。万海与ONE合作的跨太平洋美西航线(AP2)于5月20日首航,航线覆盖青岛-宁波-洛杉矶-奥克兰。与此同时,万海2026年船队更新节奏也在加快——年内将接收6艘新船,包括2艘7000TEU和4艘8700TEU,并出售3艘5600TEU老旧船。

大型新船抽调至跨太平洋航线后,留给亚洲区内航线的高效运力池正在被稀释,单箱运营成本进一步被抬高。

此外,万海4月初在亚洲航线实施RR时,也叠加了华南谷雨小高峰、斋戒月后补货、泰国榴梿季冷箱需求等季节性因素,这些短期需求脉冲同样支撑了船公司逐月调价的底气。

这不是第一次,也不是最后一次,“按月调价”正在成为区域航线新常态

4月1日涨100/200美元、5月1日涨100/200美元、6月1日再涨100/200美元。从3月24日最初宣布起,到6月1日落地,万海在亚洲航线上的RR附加费已连续执行三个月,覆盖了传统的“淡季到旺季”过渡期,节奏几乎是一月一调。

放在整个集装箱航运市场看,船公司都在盯着跨太平洋和亚欧主干航线,但亚洲区内航线是万海的核心底盘,万海在亚洲区内航线执行的“一月一调”,本质上是在测试市场的价格弹性:当油价、保费、绕行成本一块一块压上来,船公司不再等每季度才议价,而是用“小步快跑”的方式逐月释放成本压力。

对货代来说,这意味着亚洲区内航线的报价不能再按“季”来锁,而要把运价和附加费作为动态变量来处理。二季度以来,万海亚洲线运价已累计上调300-600美元/TEU,给长协客户的报价需要提前考虑“下半年还有几轮调价”的窗口预期。

其他船公司跟不跟?——亚洲区内航线正在集体“补涨”

涨价不是万海独家的动作。达飞、赫伯罗特、MSC在主干航线上的涨价公告更为密集,6月1日起亚欧FAK大幅上调,地中海、北非航线同步跟进,亚洲区内航线虽然远没有远洋线涨幅陡峭,但船公司在区域内网络的调价也在同步推进——多家船公司已在亚洲至中东、东南亚至印巴航线上阶段性释放RR或PSS。

区内运费的集体“补涨”背后,是万海、长荣、阳明等亚洲区域运营商在去年运价上涨周期里,更多收益集中在远洋线;等到今年运价回落,区域线的定价权才重新被纳入议事日程。区域内运价上调的窗口期正在收窄。

4月中旬,万海已将RR覆盖范围扩展至东南亚主干航线、中日韩航线、港台航线及东南亚至南亚航线。如果区域内其他船公司跟进逐月微调,第三季度区内航线运费可能呈震荡上行的台阶走势。