AMZ123获悉,近日,根据Sandalwood的全球电商监测数据,不同电商平台在消费电子品类上的销售倾向性存在明显差异。研究以智能手机作为对照基准,观察各平台上耳机、可穿戴设备和平板电脑等产品的相对销售比例,从而判断平台用户在消费电子领域的购买偏好和结构特点。

AMZ123获悉,近日,根据Sandalwood的全球电商监测数据,不同电商平台在消费电子品类上的销售倾向性存在明显差异。研究以智能手机作为对照基准,观察各平台上耳机、可穿戴设备和平板电脑等产品的相对销售比例,从而判断平台用户在消费电子领域的购买偏好和结构特点。

从整体市场来看,智能手机仍是全球消费电子中销量最稳定、覆盖最广的品类。数据显示,全球范围内平均每售出100部智能手机,对应售出67件可穿戴设备、128件耳机和28台平板电脑。

其中,耳机销量比例最高,主要原因为复购率高、价格门槛低、更新周期短、适用场景广、适配几乎所有设备;可穿戴设备的销售比例居中,反映其在健康、运动等场景中的逐步普及,使用率提高;平板电脑比例相对较低,整体需求较为稳定,增长空间相对有限。

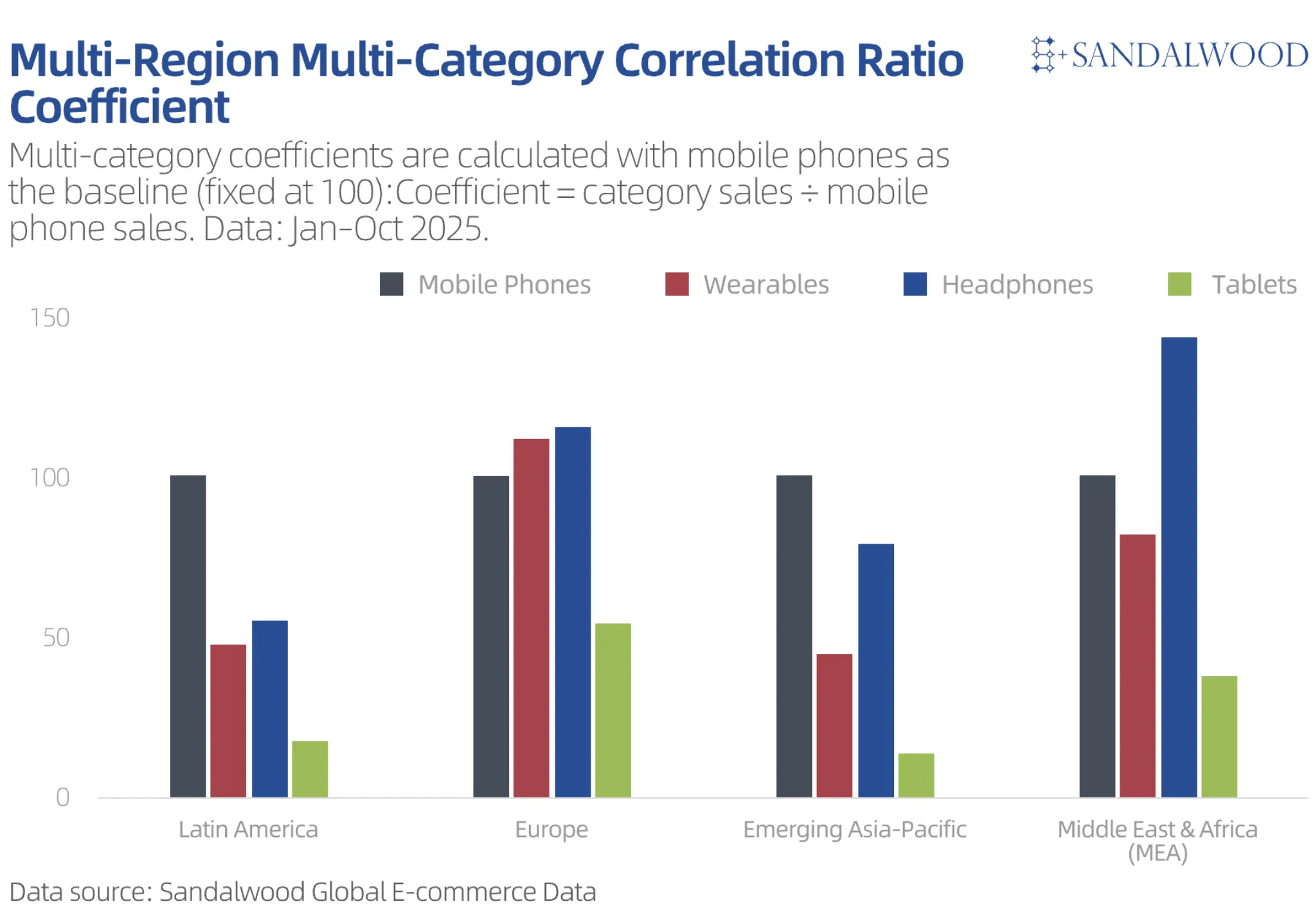

从地区分布来看,不同市场的消费特征差异明显。拉丁美洲和新兴亚太地区整体呈现出“以智能手机为中心”的消费结构。

拉美市场中,可穿戴设备、耳机和平板的比例分别为47、54和17,新兴亚太地区对应为44、79和13。消费者的支出仍集中在智能手机本身,耳机类产品由于价格门槛较低,成为普及率最高的品类,而可穿戴设备和平板的购买比例相对有限。菲律宾、印度尼西亚、越南、秘鲁和阿根廷等东南亚国家也呈现出类似特点,音频类产品需求明确,但整体消费仍偏向基础配置。

中东和非洲市场在整体结构上与其他新兴市场接近,但耳机消费表现更加突出。以埃及为例,耳机销售比例明显高于可穿戴设备和平板。这表明在该地区,耳机因适用场景广、价格相对可控,成为消费者接触消费电子产品升级的主要入口,而其他品类的增长仍受收入水平和生活方式影响较大。

相比之下,发达国家展现出更为成熟的消费结构。日本和澳大利亚消费者更倾向于同时购买多种设备,手机、手表、耳机和平板的组合使用较为普遍,苹果、三星等品牌的渗透率也更高。

欧洲市场则表现出相对稳定的特征,可穿戴设备、耳机和平板的比例分别为112、115和54,多设备使用已成为常态,消费者购买节奏更加理性,更新换代以长期使用为主,而非快速跟随新品。

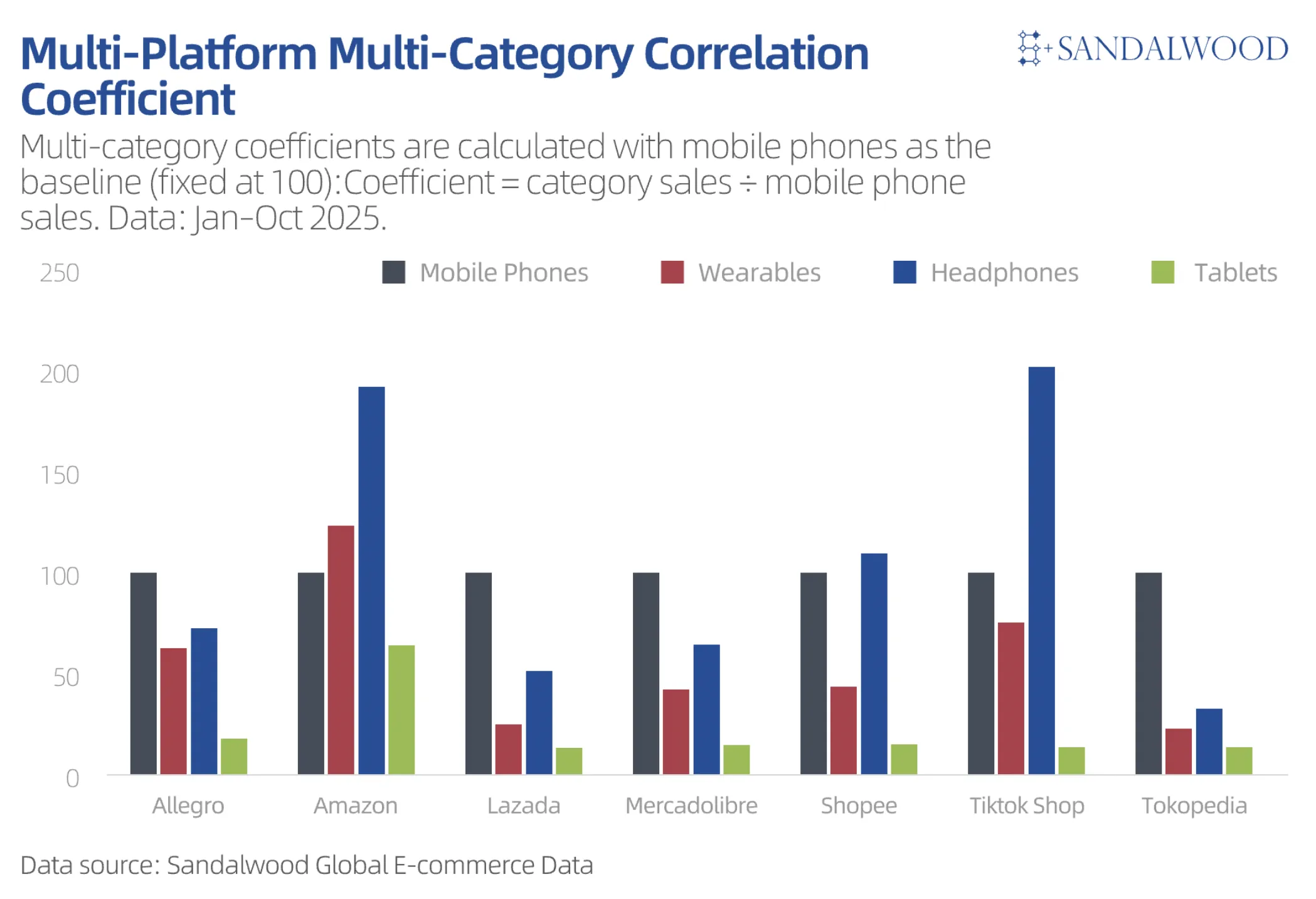

在平台层面,不同电商平台的消费电子销售倾向同样存在明显差异。亚马逊和日本乐天在消费电子多品类销售上表现最为突出。亚马逊平台上,每卖出100部智能手机对应卖出124件可穿戴设备、192件耳机和64台平板电脑,显示用户在多个电子品类上的购买意愿较强。

乐天的相关比例更高,反映出其用户群体更倾向于一次性或持续购买多种电子产品。这类平台普遍拥有高收入、高活跃度用户,生态品牌集中度高,内容和评价体系完善。

东欧平台Allegro的表现相对均衡,可穿戴设备、耳机和平板的比例为63、73和18,显示消费者存在跨品类购买行为,但整体增长节奏偏稳健,消费者更注重性价比和实际需求,品牌更适合中高端产品的长期运营和用户教育。

新兴市场主流平台如Shopee、Lazada、Tokopedia和美客多,整体仍以手机相关消费为主,可穿戴设备和平板的比例普遍偏低。可穿戴设备比例集中在22至43之间,平板为13至15,而耳机是唯一在部分平台上超过100的品类。这表明新兴市场的消费电子购买仍以入门级和高使用频率产品为核心,消费者更关注性价比,使用场景和品牌认知有待逐步建立。

在这一背景下,TikTok Shop展现出与其他新兴平台不同的消费结构。数据显示,TikTok Shop上的可穿戴设备比例达到75,明显高于同类平台,耳机比例更是达到202,接近亚马逊水平。这一特征与TikTok以短视频为主的展示方式密切相关,通过场景化展示、短视频演示和达人推荐,在消费者明确需求形成之前就完成了教育和转化,从而加快产品在新兴市场的渗透速度,尤其是在耳机和可穿戴设备等体验型品类上表现突出。

整体来看,无论从地区还是平台维度观察,全球消费电子市场正在呈现出清晰的分层特征。成熟市场与成熟平台更容易推动多品类消费,而新兴市场则以耳机等低门槛产品为主要增长点,不同平台的内容形态和用户结构,也在持续影响各类消费电子产品的销售倾向。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy