营收近100亿!深圳大卖交出上市第一年财报

1018

1018开工红包少不了。

春节刚过,深圳智能影像大卖影石创新正式发布2025年度业绩快报,其这份上市后的第一份财报,引发了行业广泛关注;

不过,财报呈现出鲜明的反差:一边是创下近100亿营收,创下历史峰值,一边是归母净利润不超10亿元,未达机构预期,陷入“增收不增利”的质疑旋涡。

近百亿营收狂欢

被誉为“A股智能影像第一股”的影石创新,2025年的营收表现亮眼;

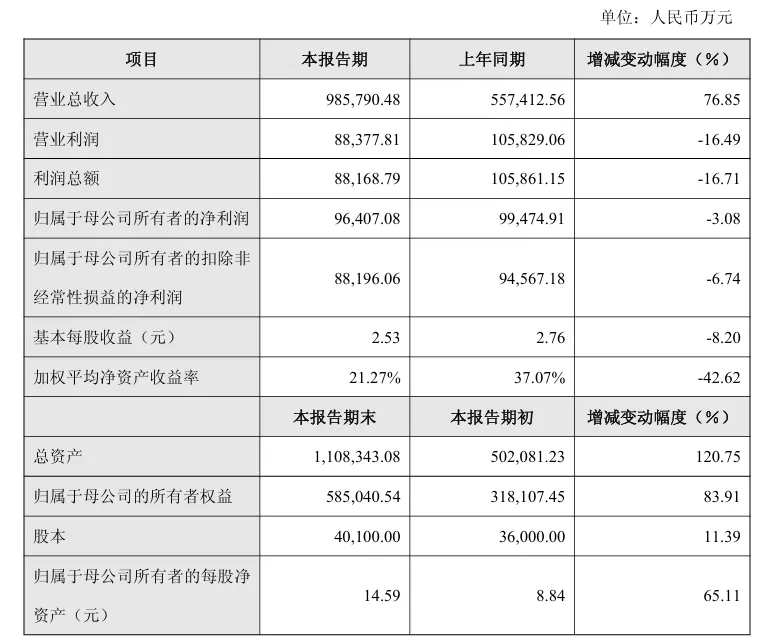

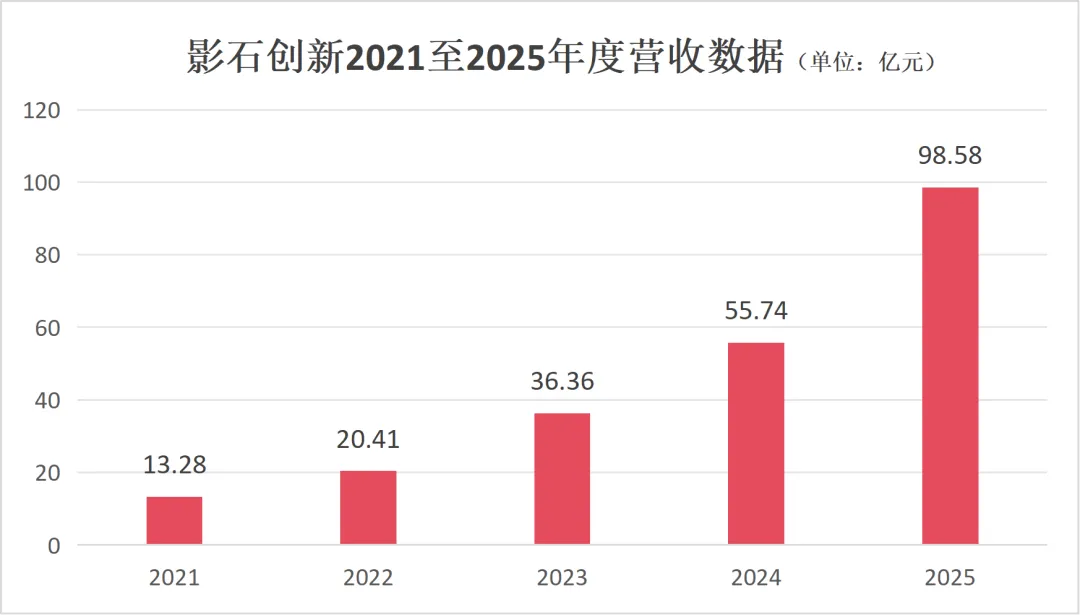

数据显示,公司全年营业总收入达98.58亿元,较上年同期的55.74亿元增长76.85%;总资产增至110.83亿元,较年初增长120.75%;归属于母公司的所有者权益达58.5亿元,同比增长83.91%。

从单季度表现来看,增长势头更为强劲,第四季度,公司营收达32.47亿元,同比增长100.43%;不仅刷新单季营收纪录,更创下近10个季度以来的最快增速。

创始人刘靖康在公司年会上也提到,2025年公司营收规模再创新高,仅前三季度营收就已超过2024年全年。

营收的爆发式增长,离不开公司在全球市场的全面发力。2025年,影石创新加快海外市场布局,线上线下渠道协同推进;

# 线上依托亚马逊、天猫国际等平台扩大覆盖,同时布局独立站提升品牌自主性;

# 线下则成功进入AppleStore、BestBuy等全球知名渠道,实现“线上引流、线下体验”的跨境闭环;

2025年,其产品已遍及全球60多个国家和地区,境外收入占比始终保持在70%以上,跨境业务成为绝对营收支柱。

此外,影石创新在细分赛道的龙头地位持续稳固。

弗若斯特·沙利文数据显示,公司已连续八年位居全球全景相机市场份额第一;2025年第三季度市占率高达75%,主导了全球消费级全景相机赛道。

这主要得益于海外核心市场的旺季爆发——欧美圣诞、黑五跨境大促期间,其产品通过亚马逊等平台实现销量翻倍,东南亚、拉美等新兴跨境市场也贡献了显著增量。

利润略微下降

不过,在光鲜的营收数据背后,影石创新的利润端却亮起了黄灯。

据业绩快报显示,2025年公司归母净利润为9.64亿元,较上年同期的9.95亿元下降3.08%;扣非净利润为8.82亿元,同比下滑6.74%;

也就是说,影石在上市首年便陷入“增收不增利”的尴尬局面。

对于业绩变动,影石创新表示,核心原因有三点:

一是2025年全球供应链波动,核心元器件价格不稳定,叠加跨境物流费用、海外仓仓储成本上涨,直接推高了产品交付成本;

二是市场竞争加剧,GoPro、大疆等竞争对手持续发力,公司为抢占市场份额调整定价策略,压缩了利润空间;

三是全球化扩张带来的成本上升,进一步影响了盈利水平。

虽然利润有所下滑,但影石创新在员工激励上仍毫不吝啬;据悉,在2025年年会上,公司豪掷5套商品房和多辆保时捷等名车,发放近3000万元“夏雨激励”项目奖金,将年终奖总额翻倍,一度冲上微博热搜第一。

业内人士表示,这种高调激励看似与利润下滑矛盾,实则是公司长期战略的一部分;

通过丰厚的物质激励留住核心人才、鼓舞员工士气,为公司后续扩张和长期发展铺路,也是影石创新向市场传递扩张信心的一种方式。

烧钱做研发,博长期收益

赚的钱都去哪儿了?影石创新给出的答案清晰明确:投入研发,抢占未来赛道。

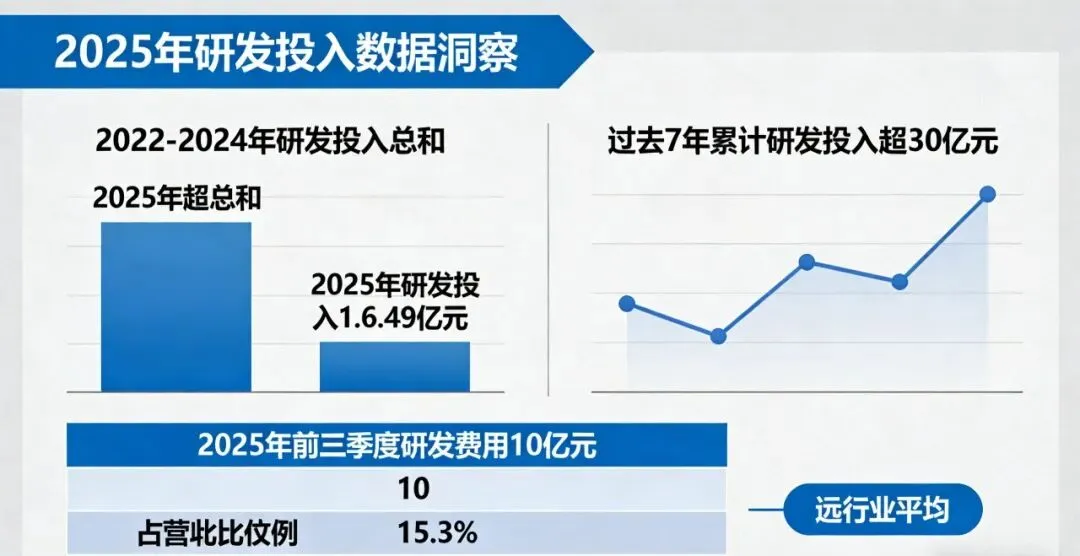

2025年,公司研发投入高达16.49亿元,这一数字超过了2022年至2024年三年的研发投入总和。

据悉,公司过去7年累计研发投入已超30亿元,2025年前三季度研发费用就达10亿元,占营收比例15.3%,远超同行业平均水平。

影石创新的研发投入主要集中在三个方向:

一是核心技术突破,试图打破海外芯片企业垄断;

二是新品研发,聚焦手持云台相机、无人机等新兴赛道;

三是全球化技术适配,结合不同海外市场用户需求,优化产品软件功能和操作体验,适配当地市场偏好。

而其本地化研发投入也收获了成效,比如针对欧美用户优化户外拍摄功能,针对日本用户注重小巧便携和颜值,针对东南亚用户侧重性价比;

这些调整让其产品在海外市场更具竞争力,2025年公司在欧洲市场的营收同比增长超过80%。

业内人士分析,影石创新的研发投入本质上是一场“豪赌”,放弃短期利润押注长期赛道,既是智能影像行业技术迭代快的必然选择,也伴随着新品反响不及预期的风险。

国际投行高盛对影石创新的长期布局持乐观态度。2026年2月,高盛给予公司买入评级,预测2025至2030年,公司收入年复合增长率有望达53%,净利润年复合增长率达56%,2026年、2027年净利润将分别高于市场一致预期9%和16%。

高盛认为,随着跨境营收规模扩大,影石创新的研发与跨境营销费用将被摊薄,盈利能力会逐步提升。

营收的爆发式增长,证明了其产品和市场策略的有效性,而2026年将成为公司发展的关键一年,也为众多跨境电商企业提供了可借鉴的出海样本。