警惕!Q4税务穿透实际控制人,换主体避税也没用

2809

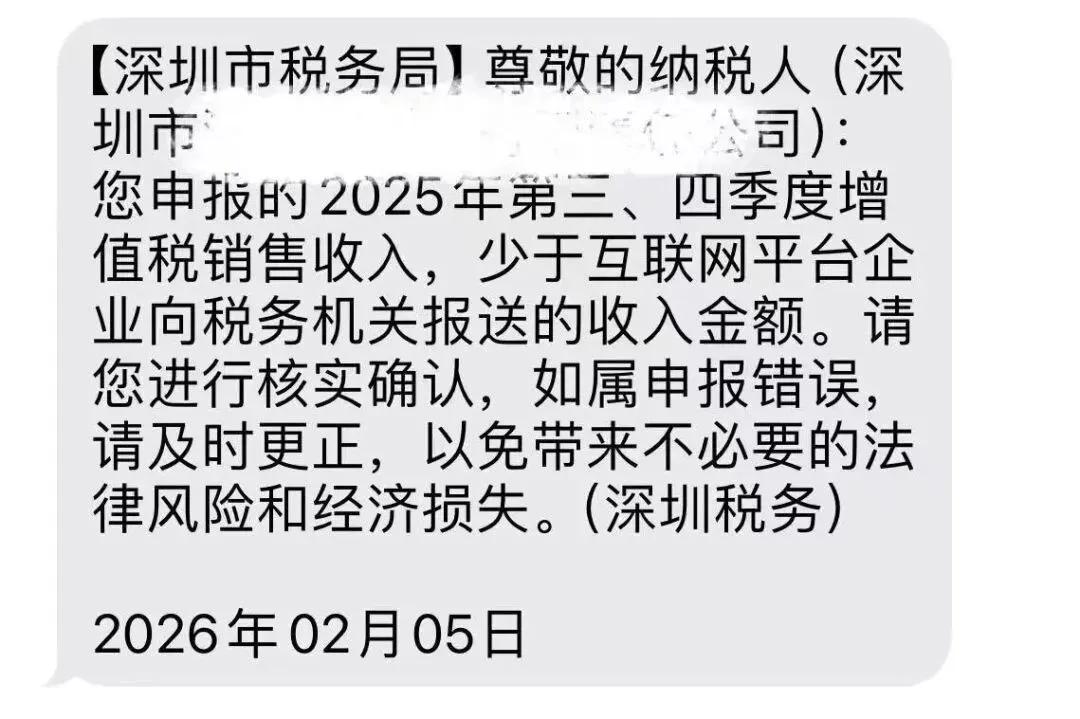

2809相信大部分卖家在昨天已经收到2025年Q4的税务警告短信。

但比收到短信本身更让人警惕的是:不仅当前运营的店铺受到核查,就连那些早已更换过亚马逊店铺抬头、甚至被视为“已剥离”的老公司,也同步收到了针对同一时期Q4的税务通知。

这背后释放的信号再明确不过:税务部门的 “穿透式监管” 已全面落地,想靠换主体、挂名法人规避核查,避税的行为彻底行不通了!

一个真实的案例,让人直接懵了

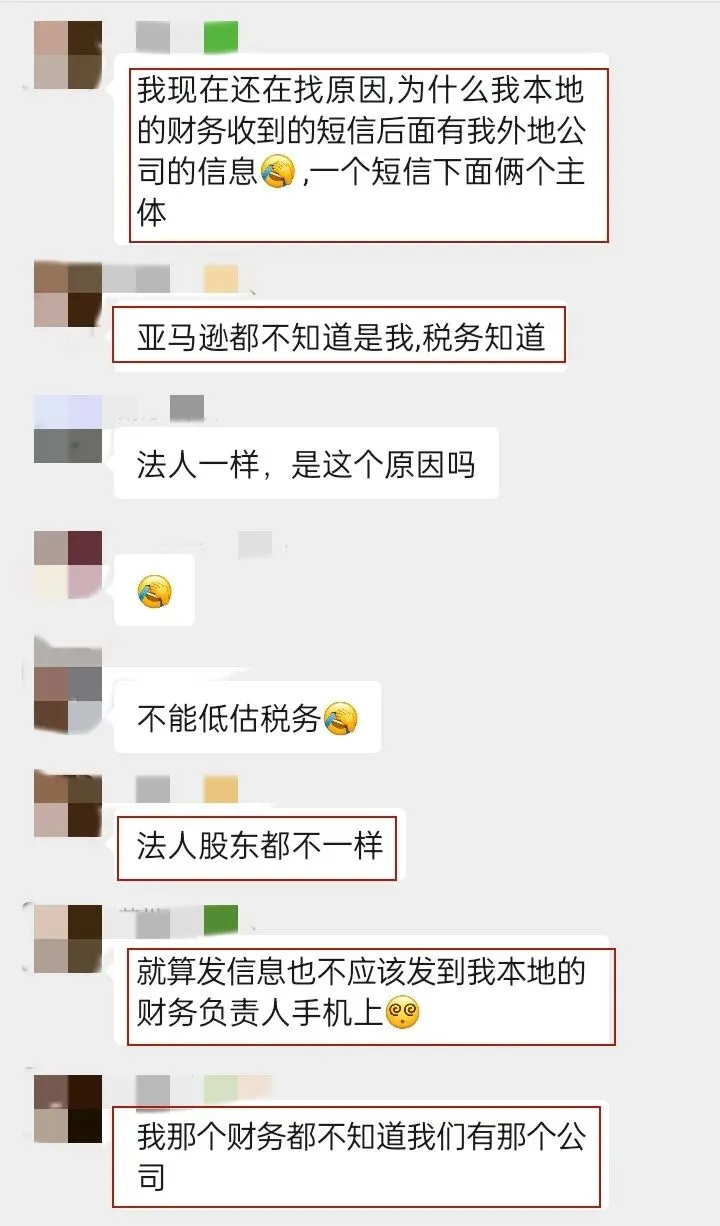

这是咱们大卖群里刚发生的真实案例,看得人一身冷汗。群友张总,手里有两家公司。一家深圳A公司,一家义乌B公司。为了防关联,他让亲戚当法人、员工挂名股东,自己在幕后做实际控制人。觉得这样就能"隔离风险"。

结果呢?A公司昨天财务收到了深圳和义乌两地的税务短信。还没完,义乌的B公司财务,也收到了同样的通知。两家公司的短信内容几乎一模一样。

张总傻眼了。"两家公司没有任何关联,财务也完全隔离,怎么同时出现了AB两个公司的通知?"

这就是现在的"穿透式监管"。

"穿透"到底意味着什么?

很多卖家还在用老一套的思维:“只要法人不是我,营业执照上没有我的名字,税务就找不到我。”

但现在的金税四期不一样了。它能顺着资金流、供应链、办公信息,甚至是历史股权变更记录,精准锁定背后的实际控制人。

哪怕你找了亲戚、员工当 “挂名法人”,哪怕几家公司注册在不同城市、财务完全隔离,只要你是实际控制人,这些公司就会被税务部门认定为关联企业,实行打包监管。

一家公司出现数据偏差,所有关联公司都会收到预警,这就是本次Q4核查最狠的 “穿透关联” 机制。

收到短信别慌,3步精准应对税务穿透

1. 登录电子税务局,在“关联业务往来”或“企业信息查询”模块,查看系统登记的关联企业清单,确认是否有遗漏的、未主动登记的跨区域关联公司,避免后续核查时 “突然中招”。

2. 登录亚马逊等平台后台,下载2025年Q4的销售明细报告(注意核对“income”口径,而非仅看申报销售额),按“公司+区域”分类,逐一比对各关联公司的申报数据与平台实际销售收入,尤其要关注跨城市业务的收入是否漏报。

3. 将合规审查从季度动作转为日常流程,建立定期数据校准制度,确保业务流、资金流、发票流三流合一的可追溯性。

最后提醒大家,2026 年跨境财税合规的核心,早已从 合规单家公司升级为合规实际控制人。与其抱着法人不是我就没事的侥幸,不如主动摸清关联企业、核准数据,用工具降低合规成本。

毕竟,在税务穿透监管面前,任何 “避税技巧” 都不如真实合规来得稳妥。