AMZ123获悉,近日,澳大利亚邮政发布《澳大利亚邮政 2026 年电子商务报告》,核心基于 2025 年澳大利亚电商市场的交易、配送数据及消费者调研,深度解析了当地网购行为变迁、市场格局特征。核心发现如下:

一、电商市场概况

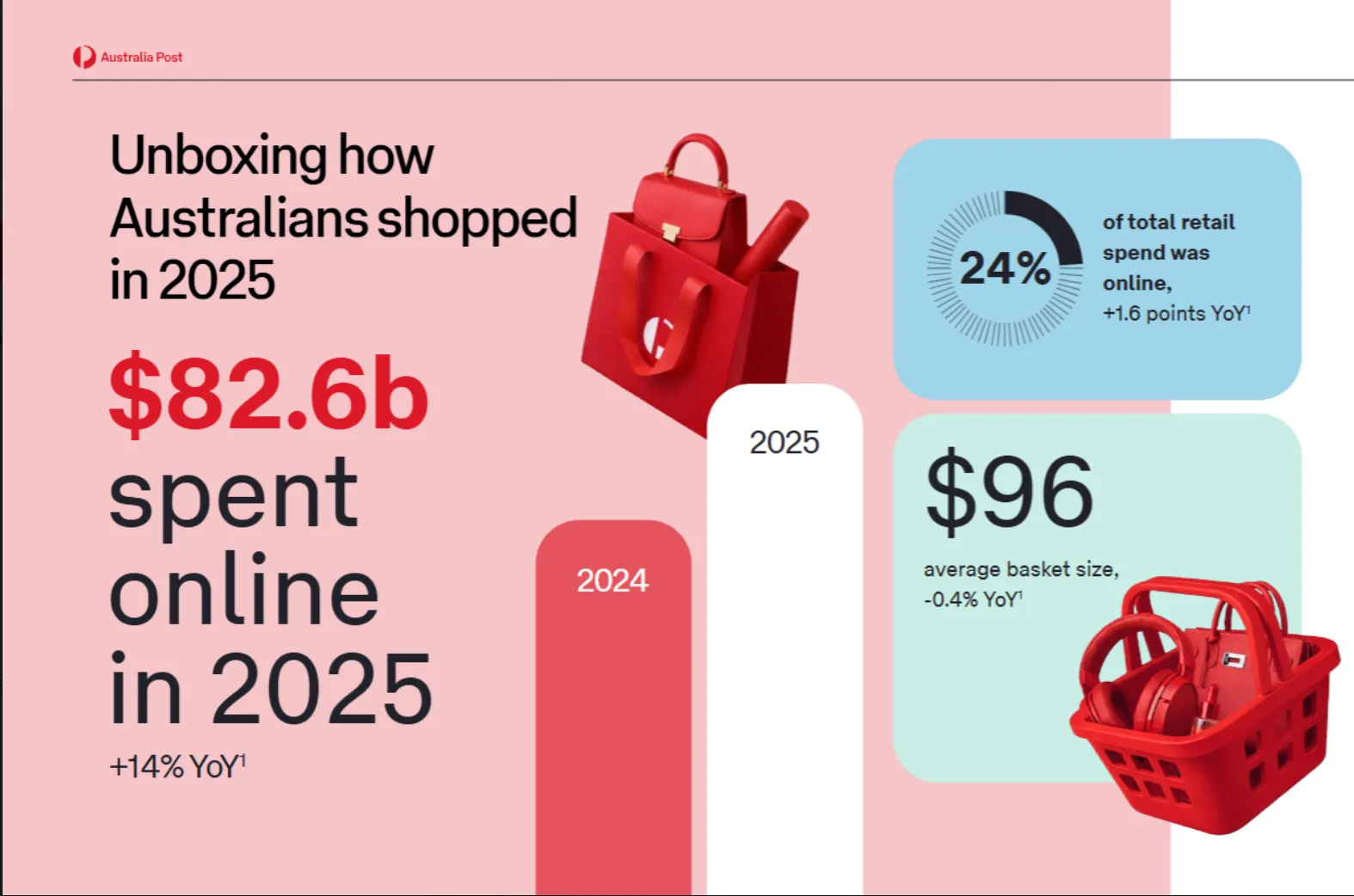

2025年,澳大利亚网购家庭数量达980万户,行业规模再创新高。全年网购支出达826亿澳元,占零售总额比重提升至24%。平均客单价96澳元,同比下降0.4%。

此外,2025年澳大利亚纯电商平台交易额达189亿澳元,同比增长13%,占网购总额的23%。品类丰富度、性价比、操作便捷性及履约服务效率,共同构成推动网购渠道发展的关键动力。

从消费结构看,有房贷家庭成为消费复苏的主力军,其与无房贷家庭及租房家庭之间的消费差距进一步扩大。消费者仍倾向于在“黑色星期五”、财年末等促销节点集中释放购买力,零售行业竞争持续加剧。

区域层面,中等规模州在收入增长和劳动力市场稳定的支撑下表现突出。西澳大利亚州和昆士兰州消费支出增速领先全国,新南威尔士州和维多利亚州增速居中,而首都领地和北领地受制于经济基本面,增速相对靠后。

二、消费行为分析

(一)消费者画像

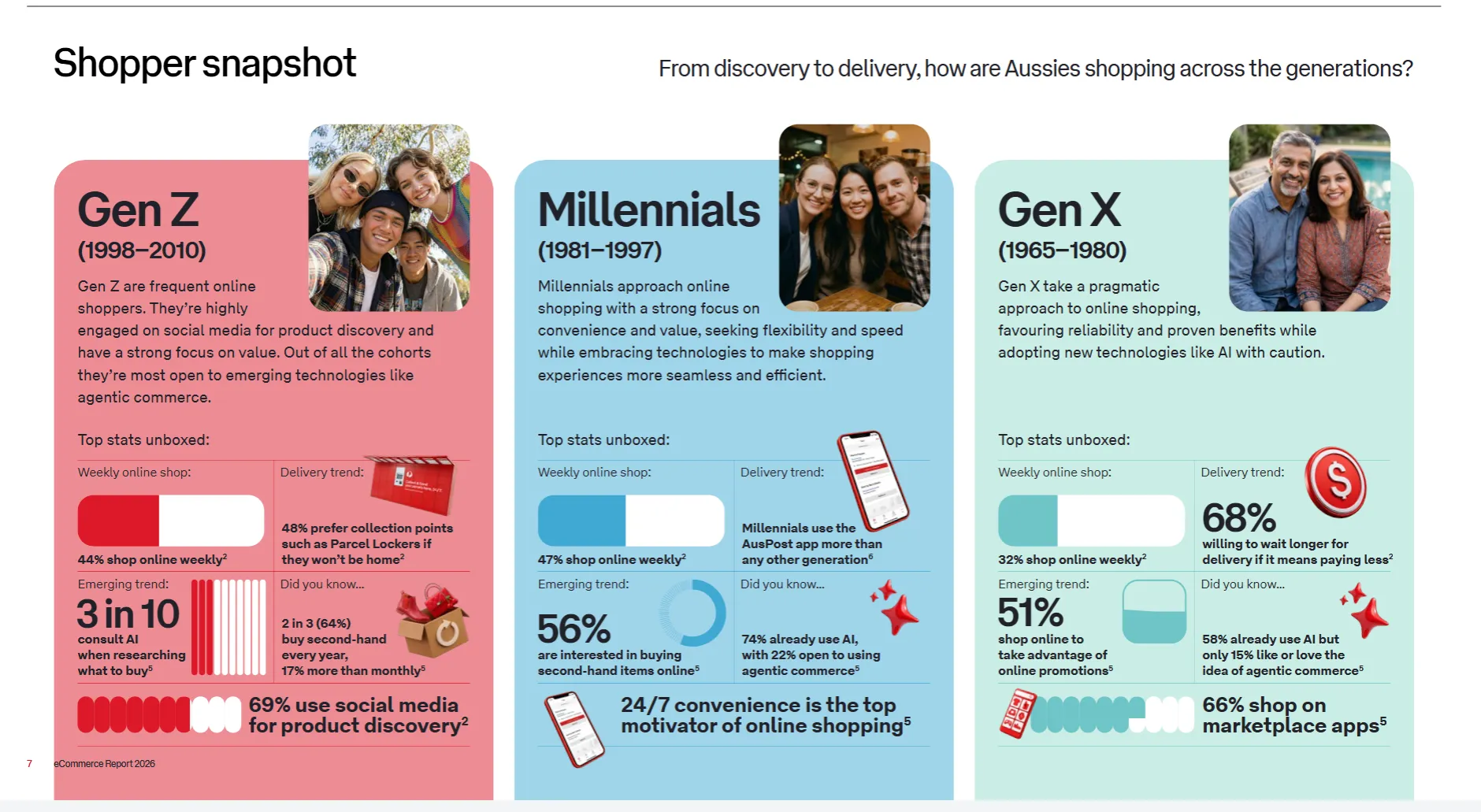

1、Z世代(1998—2010年出生)

Z世代为高频网购人群,热衷于通过社交媒体发掘新品,对性价比高度敏感。在智能自主商务等新兴技术领域,其接受度领先于其他世代。

每周网购比例达47%,近七成消费者为节省运费愿意接受更长配送时效。七成已使用人工智能,22%有意尝试智能自主商务,69%通过社交媒体获取商品信息,三分之一在购物决策中参考人工智能建议。

2、千禧一代(1981—1997年出生)

千禧一代注重购物便捷性与性价比,追求灵活高效的配送服务,并积极借助技术优化消费体验。

每周网购比例为44%,近半数消费者在无人在家时倾向于选择包裹自提点。该群体是澳大利亚邮政APP的最大用户群体,66%使用电商平台类应用,24小时便捷购物为首要网购动因。六成消费者每年购买二手商品,17%每月购买次数超过一次。

3. X世代(1965—1980年出生)

X世代秉持务实态度,注重购物的可靠性与实际收益,对人工智能等新兴技术持审慎态度。

每周网购比例为32%,56%对二手商品网购感兴趣。58%已使用人工智能,但仅15%愿意尝试智能自主商务,主要受线上促销优惠驱动。

4、婴儿潮一代(1946—1964年出生)

婴儿潮一代关注商品品质与购物流程的简洁性,偏好免费且可靠的配送服务。尽管网购频率较低,但消费金额较高,且仅限于信任的零售商与配送服务。

每周网购比例为23%,57%表示免费退换货对其购物决策影响显著,相较于配送速度更看重确定性。80%将商品品质列为首要考量,不到半数选择促销节点消费,59%在日常生活中不使用人工智能,仅7%愿意尝试智能自主商务。

5、建设者一代(1925—1945年出生)

建设者一代网购态度谨慎,优先选择信誉良好的零售商,配送确定性优于速度。该群体网购支出增速最高,但受促销影响远低于其他世代。

每周网购比例为10%,70%为节省运费愿意延长配送时效。91%认为信誉良好的零售商能显著增强购物信心,62%担忧数据安全问题,70%在购物前会仔细研究商品信息。

(二)消费特征

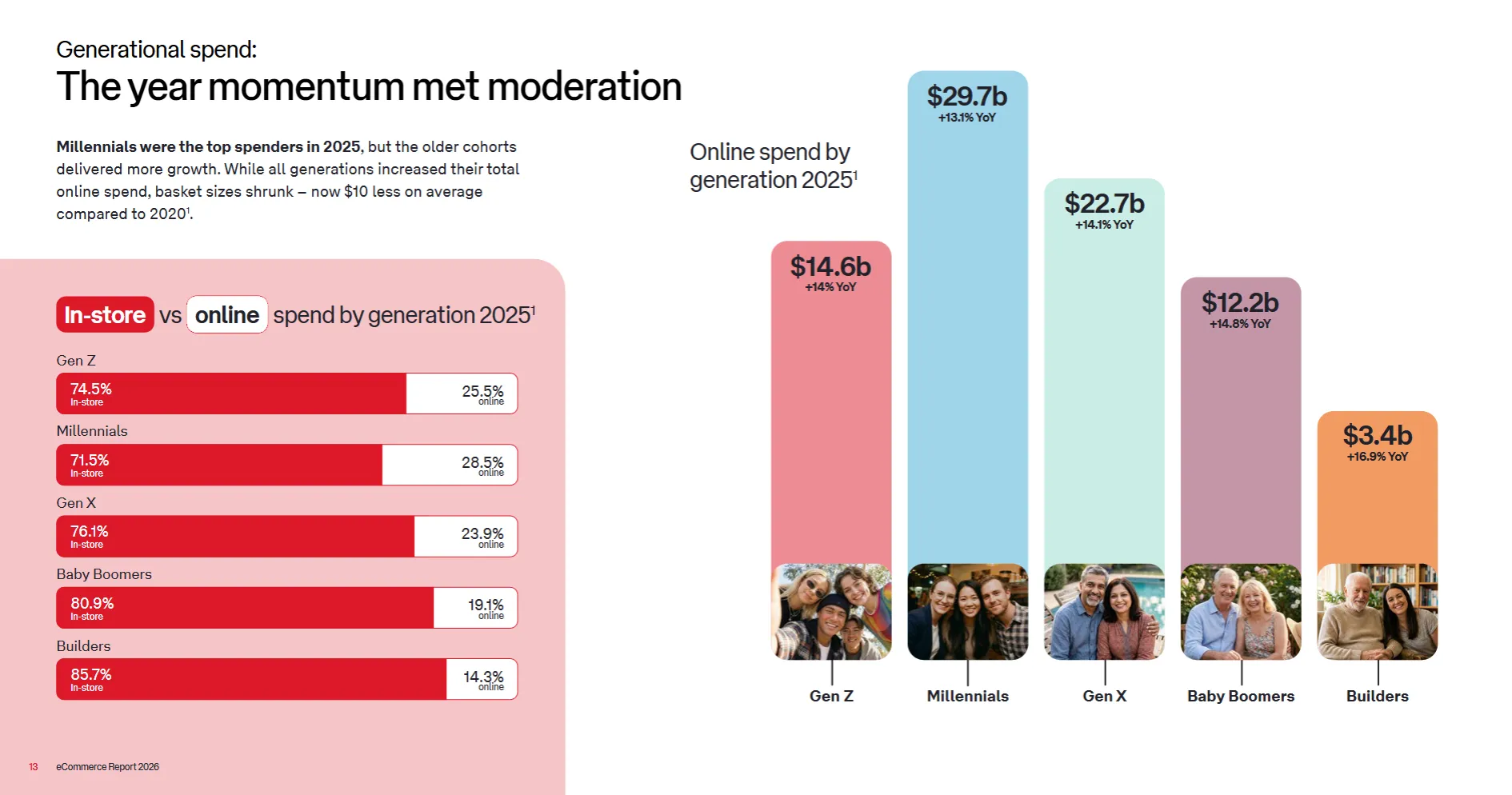

从世代构成看,千禧一代为网购消费的主力群体,而年长世代的支出增速更高。所有世代网购总支出均实现增长,但客单价较2020年平均下降10澳元。

从渠道分布看,Z世代网购占比为25.5%,千禧一代为28.5%,X世代为23.9%,婴儿潮一代为19.1%,建设者一代为14.3%。

从地区看,网购已覆盖澳大利亚全国范围。2025年网购家庭占比达82%,其中41%每两周至少网购一次,较2024年增加11.7万户。

各州支出增速呈现差异:西澳大利亚州同比增长18%,昆士兰州增长15%,北领地、南澳大利亚州、塔斯马尼亚州、维多利亚州和新南威尔士州增速在13%至14%之间,首都领地为10%。首府城市贡献了大部分网购支出,偏远及外郊地区支出增速领跑全国。

从消费行为看,品牌忠诚度持续下降,消费者更趋多元化选择。2025年,澳大利亚家庭年均在16个不同零售商处消费,较十年前翻倍。受折扣促销、自有品牌发展及会员权益推动,单次网购客单价降至96澳元,同比下降0.4%,小额高频成为主流。配送期待持续提升,69%的消费者希望在结算环节看到多样化配送选项。

(三)品类偏好

2025年,各品类网购支出均实现双位数增长,各个产品类别增长如下:

图书、文具及多媒体品类增速最快,同比增长24.1%,支出达25亿澳元。

健康与美妆品类支出38亿澳元,增长19.5%;

百货商店支出43亿澳元,增长15.1%;

休闲娱乐用品支出114亿澳元,增长10.5%;

消费电子支出116亿澳元,增长16%;

家居园艺支出160亿澳元,增长11.5%;

时尚服饰支出92亿澳元,增长14%;

食品酒水品类同比增长13%。

三、物流配送

包裹自提点正逐步成为多元、灵活的配送新标配。全球范围内,伴随电子商务与二手电商发展,消费者对包裹收取及退换货方式提出新需求,线下自提模式快速发展。澳大利亚正朝此方向演进,由澳大利亚邮政在全国范围内布局自提点网络,但目前普及水平仍不及欧洲。

数据显示,42%的消费者尚不了解包裹自提点服务,而在了解后,74%愿意尝试使用。线下自提配送量以每年17%的速度增长,反映出消费者对便捷性、选择性与自主性的要求不断提升。

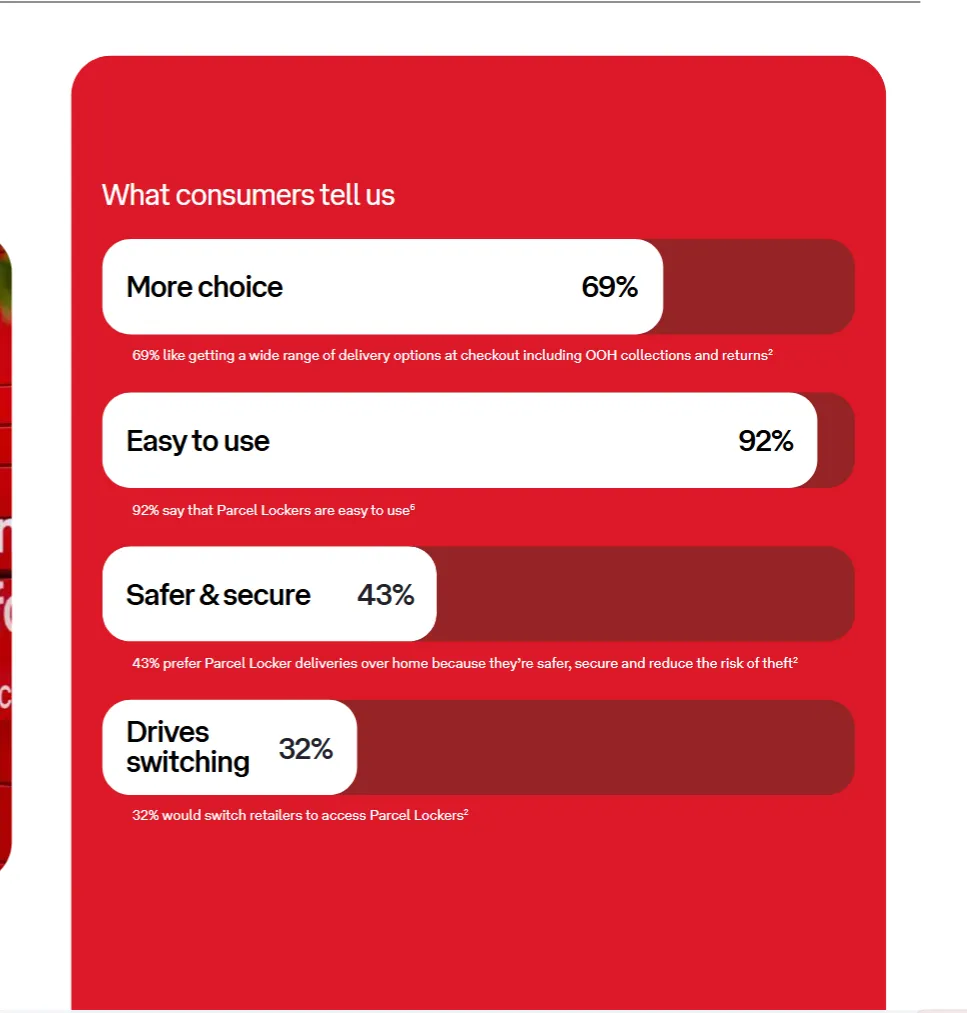

消费者对配送体验的期望呈现多元化、透明化与可控化特征。69%的消费者希望在结算环节看到包括线下自提与退换货在内的多样配送选择,92%的使用者认为自提点操作便捷,43%认为其较送货上门更能降低包裹被盗风险,32%会因零售商提供自提点服务而优先选择该品牌。

配送需求正从单纯“追求速度”转向“速度与确定性兼顾”。43%的消费者对时效性强的商品希望实现当日达或次日达,51%愿为快捷配送支付额外费用,Z世代和千禧一代中该比例均达59%。

同时,物流追踪的透明性、确定性及便捷管理能力成为关键。70%的消费者表示,若结算环节配送信息沟通不畅会放弃下单,四分之三认为多渠道接收配送更新反而增加繁琐感,75%希望由物流商统一发送通知。

移动应用正成为提升配送体验的有效工具。2025年,澳大利亚邮政APP独立用户数达870万,同比增长21%,推送通知量增长33%。网购高峰期,使用该APP的消费者发起配送咨询的概率较非用户低四倍,有效降低商家客服成本。

四、未来发展趋势

(一)智能自主商务

智能自主商务正成为电商规则重塑的重要力量。德勤预测,到2030年,人工智能智能体将影响30%的数字商业交易。零售商的优化重心将从吸引人类消费者转向适配人工智能发现与评估,需构建结构化、机器可识别的商品内容,便于智能体精准对比价格、配送速度与履约确定性。

当前,六成澳大利亚民众已使用人工智能,其中千禧一代每日使用比例达28%。

然而,消费者对智能自主商务仍存顾虑:61%持负面态度,仅16%持正面态度。

日常用品因其高频、标准化程度高、市场竞争充分,将成为消费者尝试该模式的首要切入点。消费者愿意通过智能体购买的商品品类前三名分别是:食品以25%的比例占据第一;服饰(23%)排在第二;图书、影视或音乐则是以21%排名第三。

(二)社交电商

社交电商在澳大利亚呈现强劲增长潜力。六成消费者通过社交媒体发掘商品,半数曾因相关内容完成购买。

行业专家指出,内容驱动的消费体验将持续抢占消费者支出,品牌相关内容的浏览量正成为预测销量的关键指标。直播购物平台融合娱乐、社群与商业,表现出较高的用户粘性。

2025年,eBay直播功能正式登陆澳大利亚,Whatnot等平台商家参与度与交易额均实现快速增长,直播购物正成为零售商触达客群、消化库存的重要渠道。Whatnot平台商家参与度持续提升,全年新增超35个商品品类,消费者需求呈爆发式增长。

据Whatnot联合创始人兼首席执行官格兰特·拉方丹透露,“黑色星期五”期间,Whatnot商家数量增长185%,48小时直播销售额突破1亿美元;有商家在4月至年末期间,通过Whatnot售出价值超500万美元的Labubu潮玩。

(三)全球电商平台

全球电商平台加速布局澳大利亚市场。德勤数据显示,近半数消费者在购物时“总是”或“经常”考虑国际电商平台,过去12个月多家国际平台在澳新增近百万用户。国际平台凭借价格优势吸引消费者,但也加剧本土中小商家竞争,可能对本地商品选择形成挤压。

(四)循环商务

循环商务正从点对点交易走向结构化发展阶段。目前,46%的澳大利亚民众每年购买二手商品,预计到2029年,二手电商市场规模将达67.5亿美元。

从品类偏好来看,消费者最青睐的二手商品依次为图书与音乐(42%)、家居用品(35%)、收藏品(35%)、电子产品(32%)以及时尚服饰(30%)。

消费者参与二手购物主要受节省开支与可持续理念驱动,但对无法实地查验商品、质量无保障、商家不诚信等问题仍存顾虑。不过,45%的消费者表示,若直接从零售商或专业二手平台购买,可有效解决对信任与质量的核心担忧。

值得注意的是,73%的网购消费者愿意直接从零售商处购买二手或翻新商品,但目前仅14%的澳大利亚企业开展相关业务,推出以旧换新或回购计划的企业仅占5%,市场空间依然广阔。

总体而言,2025年澳大利亚电商市场持续扩张。消费者对便捷性、性价比及多元配送服务的追求不断升级,推动行业向更高效、更个性化的方向演进。在智能自主商务、社交电商等新趋势引领下,澳大利亚电商正迈入技术与体验深度融合的全新阶段。

作者✎ 林含/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy