AMZ123获悉,近日,Jungle Scout发布了《2026年亚马逊美妆、健康、杂货品类趋势报告》。报告分析了2024年1月1日至2025年12月31日期间的亚马逊平台美妆个人护理、健康家居、食品杂货三大品类的销售数据和需求趋势。

AMZ123获悉,近日,Jungle Scout发布了《2026年亚马逊美妆、健康、杂货品类趋势报告》。报告分析了2024年1月1日至2025年12月31日期间的亚马逊平台美妆个人护理、健康家居、食品杂货三大品类的销售数据和需求趋势。

报告指出,美容与个人护理、健康与家居两大类目正在与食品类目加速融合,形成一个由配方创新、成分传播和消费行为变化共同驱动的跨品类生态。这一变化标志着消费者不再按照传统品类进行消费决策,而是更加关注产品带来的功能和效果,从而推动不同品类之间的界限逐渐模糊。

本文章将分析三大品类的销售定价数据、子品类、产品、品牌和关键词、消费者参与度(浏览量)等数据,了解最新的亚马逊销售趋势。

一、美妆与个护

1. 市场概览

2025年,亚马逊美妆与个护类目整体保持稳步增长。全年收入约为2,225.1亿美元,同比增长约18.5%;全年销量约为16.97亿件,同比增长约19.5%;平均售价从2024年的约17.19美元,小幅下降至2025年的约16.96美元。

浏览量方面,2025年前三个季度分别同比增长11%、13%和12%,延续稳定上升趋势,说明用户关注度和参与度持续增强。

从整体趋势来看,美妆与个护类目正在从“价格驱动”转向“需求驱动”。一方面,稳定的平均售价反映出市场竞争趋于理性,品牌不再依赖提价实现增长;另一方面,浏览量与销量同步提升,说明消费者购买频次增加,同时新品发现和搜索行为更加活跃,类目具备较强的用户粘性和持续需求基础。

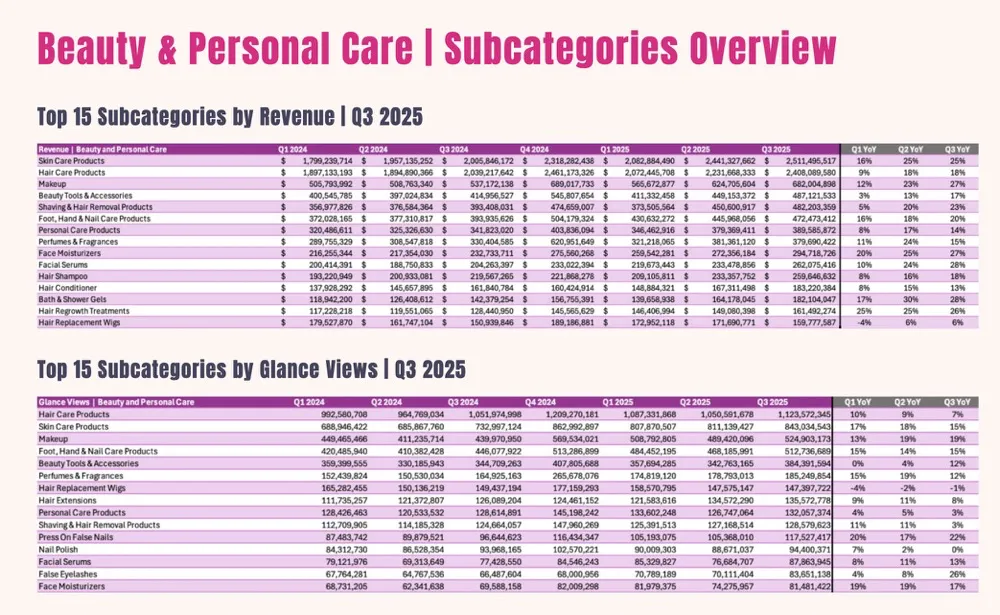

从细分类目来看,护肤、护发和彩妆仍然是核心类目。2025年第三季度,护肤产品收入达到25.11亿美元,同比增长25%;护发产品收入为24.08亿美元,同比增长18%;彩妆收入为6.82亿美元,同比增长27%。这三大类目不仅体量大,而且以高频、可重复购买为特点,成为推动美妆个护类目增长的核心动力。

此外,多个冷门细分品类也在快速增长。美容工具及配件收入达到4.87亿美元,同比增长17%;剃须及脱毛产品为4.82亿美元,同比增长23%;手足护理产品为4.72亿美元,同比增长20%。

同时,功能型护肤细分表现更为突出,面部保湿产品收入为2.95亿美元,同比增长27%,精华类产品为2.63亿美元,同比增长28%。

整体来看,2025年美妆与个护类目呈现出“规模驱动+结构升级”的特征。一方面,护肤和护发等基础类目持续提供稳定增长基础;另一方面,工具类、个护细分及功能型产品不断释放增长潜力,推动类目在保持稳定的同时实现结构性扩张。

2. 护肤品类趋势

亚马逊平台护肤类目持续保持增长势头,成为美妆与个护板块中表现最稳定的细分领域之一。数据显示,2025年该类目已连续多个季度实现同比增长,消费需求呈现出较强的延续性。

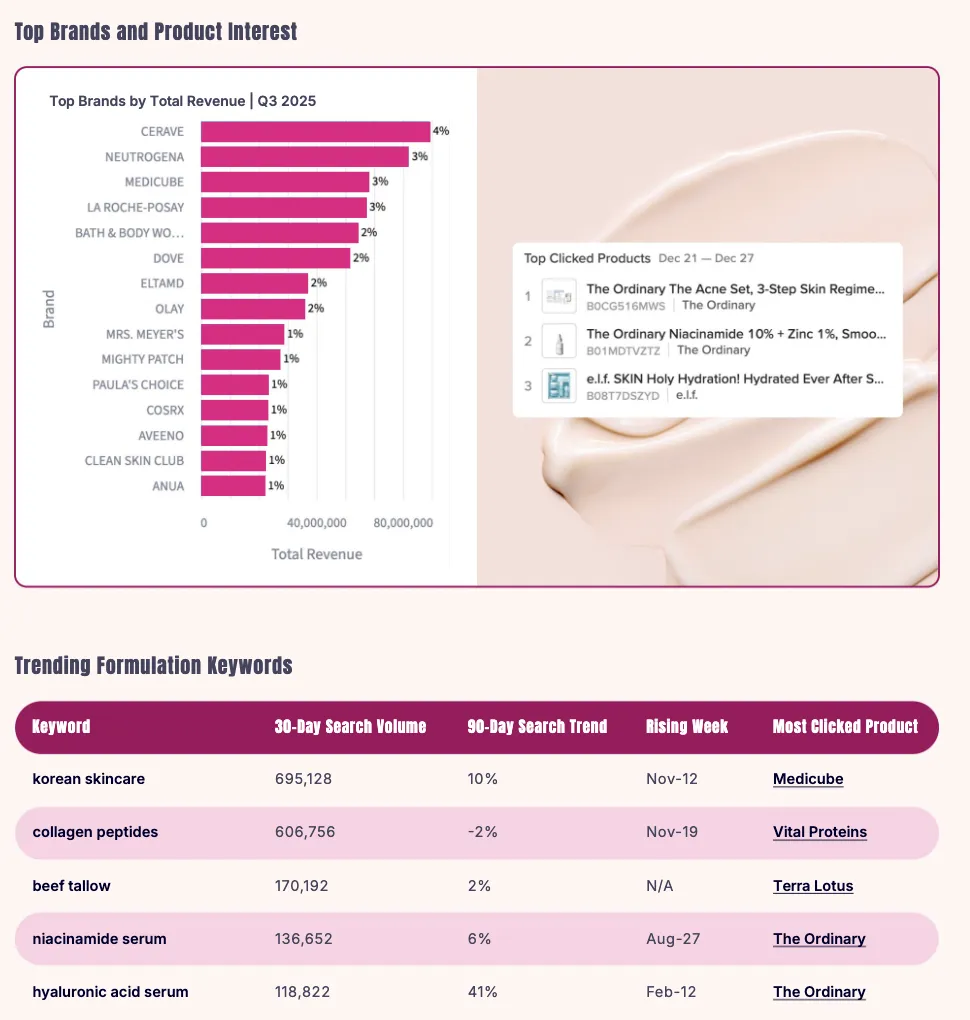

在品牌格局方面,CeraVe以约4%的收入占比位居第一,Neutrogena、Medicube和La Roche-Posay等品牌紧随其后,占比均在3%左右,整体呈现多品牌竞争格局。

从产品热度来看,消费者主要关注点在“成分明确、功效清晰”的产品。例如,The Ordinary的祛痘套装与烟酰胺精华,以及e.l.f.的保湿系列产品,在短期内获得较高点击量。

与此同时,护肤品类的关键词也呈现出明显的“成分导向”特征,比如“korean skincare(韩系护肤)”30天搜索量接近70万次,“hyaluronic acid serum(透明质酸精华)”在近90天内增长超过40%。

报告以Medicube为例,2025年,该品牌在亚马逊实现约2.28亿美元的销售额,同比增长超过445%,销量达到1088万件,同比增长超过725%。面膜、爽肤水、面霜及抗衰美容仪等核心产品收入均超过4000万至5000万美元。该品牌通过将美容仪器与成分型护肤产品结合,并借助内容创作者合作和广告投放提升曝光,实现了从流量到转化的快速转化。

从成分趋势来看,“collagen peptides(胶原蛋白肽)”关键词月搜索量超60万,成为2025年以来最具代表性的跨品类热门成分之一。该成分最初在营养补充领域流行,随后快速扩展至护肤领域。

以Vital Proteins为代表的品牌,将原本属于膳食补充剂领域的胶原蛋白肽引入护肤场景,通过强调“头发、皮肤和指甲健康”等综合功效,推动其在美妆与健康之间实现融合。自2024年起,胶原蛋白肽相关产品在亚马逊迅速走红,带动品牌收入在短期内大幅增长,并逐步成为消费者日常护理的一部分。

整体来看,亚马逊护肤类目正在从以趋势驱动的尝鲜消费,转向以功效验证为核心的理性消费。消费者更加关注成分、配方及实际效果,推动品牌在产品研发和市场沟通中强化科学依据与功能表达。

在这一背景下,能够同时具备配方优势、内容传播能力和平台运营能力的品牌,更容易在竞争中获得持续增长空间。

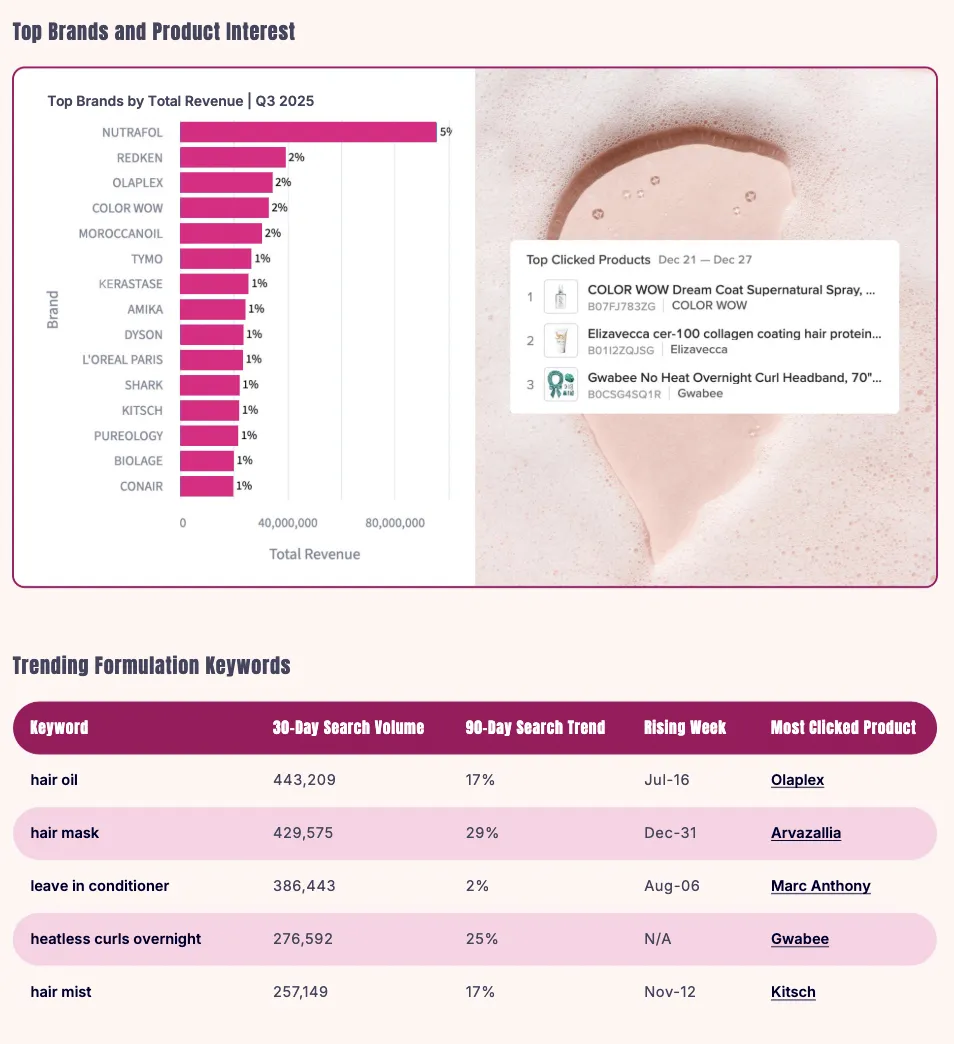

3. 护发品类趋势

2025年,护发类目持续增长,并逐步成为美妆个护中增长较快的细分领域之一。数据显示,护发类目头部品牌相对分散,Nutrafol以约5%的收入占比位居第一,Redken、Olaplex、Color Wow和Moroccanoil等品牌占比均在2%左右,其余品牌份额普遍在1%左右,整体竞争格局较为分散。

在护发领域,2025年的增长主要来自护理和造型产品,而非传统洗护产品。数据显示,护发油、发膜、免洗护发素等关键词搜索量持续增长,说明消费者更加关注修复和保护功能。同时,含有蛋白质和胶原蛋白的产品在点击量上表现突出,表明成分因素对购买决策的影响正在增强。

从具体产品表现来看,Color Wow的定型喷雾、Elizavecca的胶原蛋白护发产品,以及免烫卷发发带等产品浏览量和点击量持续增长。这一结构表明,护发消费已不再局限于基础清洁产品,而是向修护、造型及工具类产品延伸。

搜索数据显示,“hair oil(护发油)”“hair mask(发膜)”“leave in conditioner(免洗护发素)”等关键词的30天搜索量均超过30万次,其中“hair mask”在近90天内增长接近30%,“hair oil”和“hair mist”也保持两位数增长。整体来看,消费者正从传统“洗护流程”转向更强调修复、保护和造型效率的护理方式。

整体来看,亚马逊护发类目的增长动力正在发生结构性变化,从以洗发和护发基础产品为主,转向以修护、造型和功能性产品为核心。成分、功效以及低损伤造型趋势的兴起,共同推动该类目向更加精细化和多元化方向发展,为品牌提供了新的增长空间。

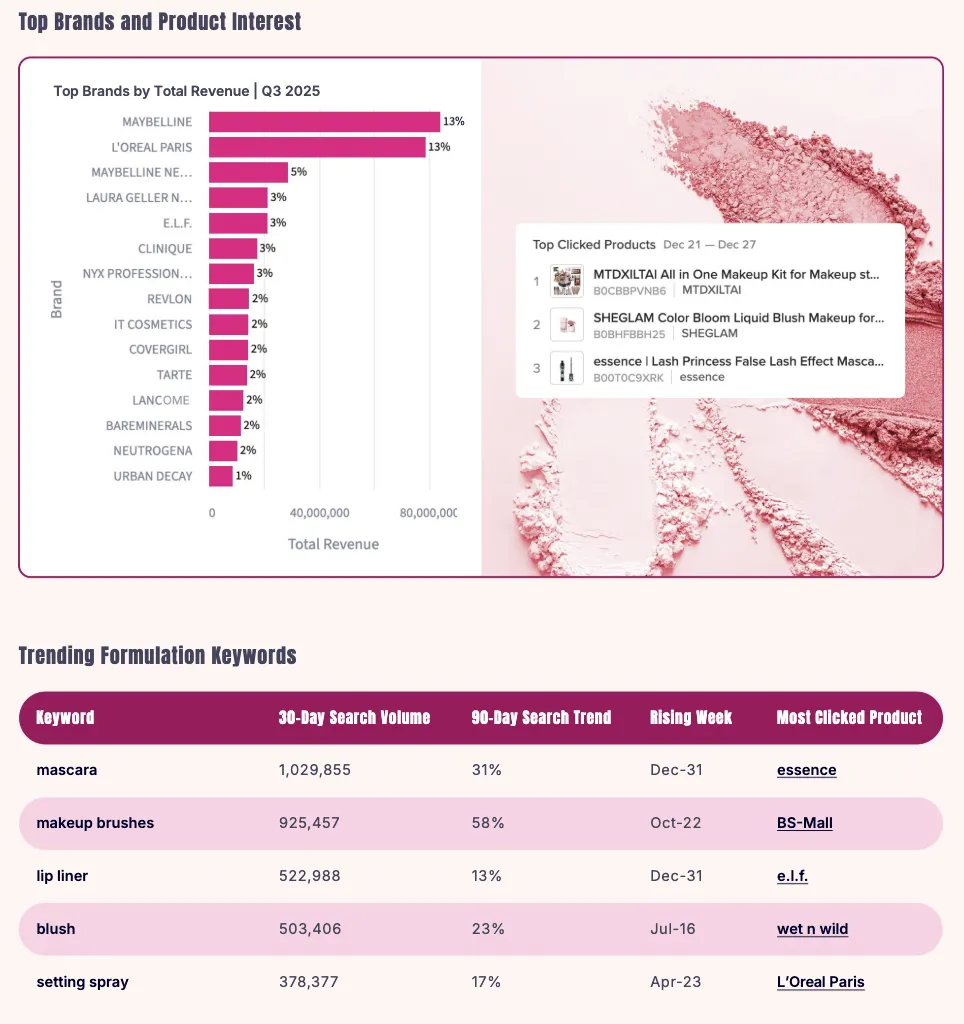

4. 彩妆品类趋势

亚马逊美妆类目在2025年出现明显回暖迹象。数据显示,过去30天该类目搜索量达到约220万次,创下两年来的新高,并且在多个季度中保持同比增长。

美妆类目的头部市场仍由大众品牌主导。Maybelline与L'Oréal Paris分别以约13%的收入占比位居前二,而e.l.f.、essence等平价品牌在点击和转化方面表现更为突出。

根据搜索量数据,市场需求主要集中在高频使用的基础彩妆产品上,例如睫毛膏、化妆刷、唇线笔、腮红和定妆喷雾等,这些产品在30天内均保持较高搜索量,并呈现稳定增长趋势。这一变化表明,市场增长更多来自日常刚需产品,而非短期流行趋势,消费者的购买行为正在回归实用和复购驱动。

同时,以食品为灵感的跨品类营销正在影响美妆市场的发展。Rhode通过“甜甜圈肌肤”等概念,将食品元素与美容产品结合,推动品牌迅速走红,并带动相关产品销量增长。

从产品成分角度来看,胜肽(peptide)成为2025年的核心增长驱动力之一。数据显示,多个子品类中含胜肽成分的产品均实现明显增长,其中眼部护理、精华和面霜等品类增长尤为突出,部分品类增长率超过100%。整体来看,胜肽在抗衰、修护和保湿等领域的表现,进一步增强了消费者对功效型产品的信任。

总体来看,亚马逊美妆类目正在从流量驱动转向以产品力和内容力为核心的竞争模式。基础产品的稳定需求、工具类产品的快速增长,以及成分与叙事结合的创新趋势,共同推动市场进入更加成熟和多元的发展阶段。

综合来看,2025年美容市场呈现出清晰的结构变化。护肤领域以成分和功效为核心持续增长,护发领域向护理和造型延伸,美妆领域在高频产品带动下逐步回暖。同时,成分创新与跨界营销正在不断重塑消费者决策路径,品牌竞争也从价格转向产品力、内容能力和创新能力的综合比拼。

二、健康与家居

1. 市场概览

健康与家居类目在2025年继续保持领先增长,成为亚马逊规模最大的品类之一。全年该类目收入约为3448.4亿美元,同比增长约18.5%;销量约19.93亿件,同比增长约19.7%;平均售价微降至约19.30美元。

整体来看,市场规模仍在扩张,增长主要来自销量。此外,类目浏览量同比增长约8%至12%,反映出用户关注度持续提升,需求保持稳定。

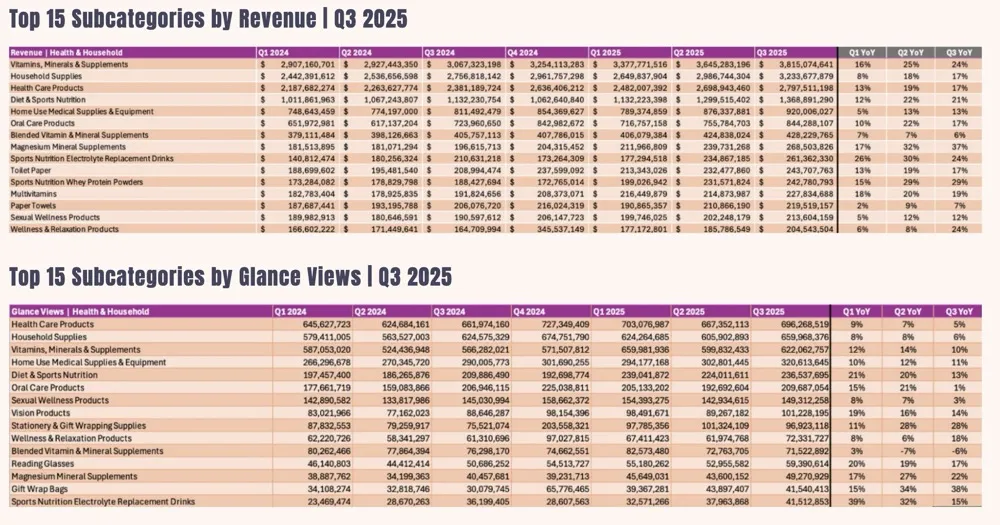

从增长驱动来看,健康与家居类目主要由维生素与补充剂、家庭用品以及基础健康护理产品三大核心子类目支撑。其中,2025年第三季度,维生素、矿物质与膳食补充剂收入最高,超过38亿美元,同比增长20%以上。

报告分析,功能性和高频消费产品成为健康与家居类目的核心需求。数据显示,纸巾、厨房纸等日常消耗品以及电解质饮料等补给型产品,在销售和浏览量中均保持稳定。同时,医疗用品、口腔护理产品以及家庭医疗设备也持续受到关注。

在健康补充品方面,消费趋势呈现明显的功能导向特征。镁、欧米伽-3、姜黄以及蘑菇类等配方的需求持续增长。数据显示,含镁类补充剂和电解质饮料在收入和搜索端均实现较快增长,部分细分品类增速超过30%。

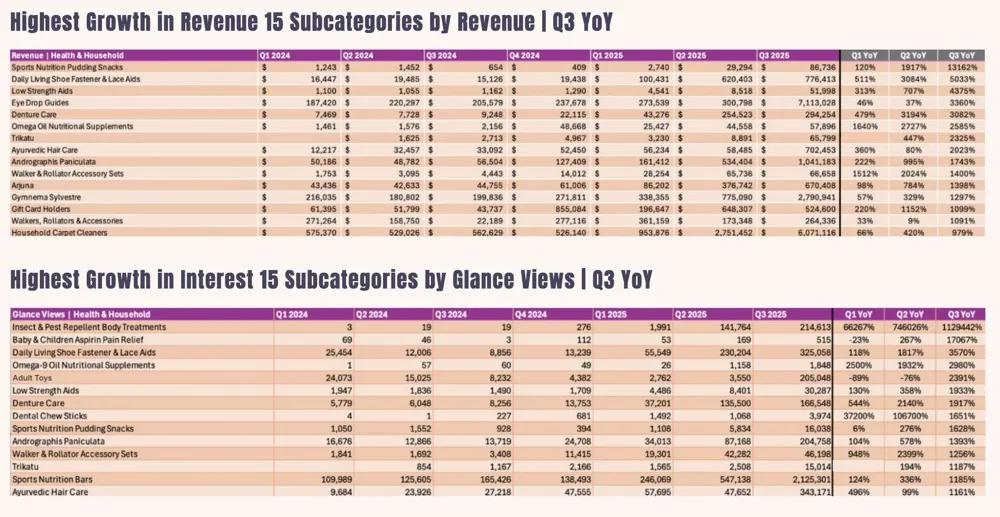

值得注意的是,部分高增长子类目呈现出明显的细分化和专业化趋势。例如,运动营养布丁类产品、辅助穿戴产品以及低强度辅助器具等细分品类,在过去一年中实现数百倍甚至数千倍的增长。

同时,眼部辅助产品、牙齿护理及行动辅助设备等类别也表现出快速增长,说明健康与家居类目正在向老龄化支持和日常功能辅助方向延伸。

总体来看,健康与家居类目在2025年呈现出“高频刚需+功能导向”的增长结构。一方面,基础生活用品和补充剂支撑了整体规模;另一方面,细分功能产品和场景化解决方案推动了增长加速。

同时,随着消费者对健康管理和生活质量的重视程度提升,健康与家居类目在未来仍具备持续扩张空间,成为亚马逊平台中最具稳定性和成长性的核心板块之一。

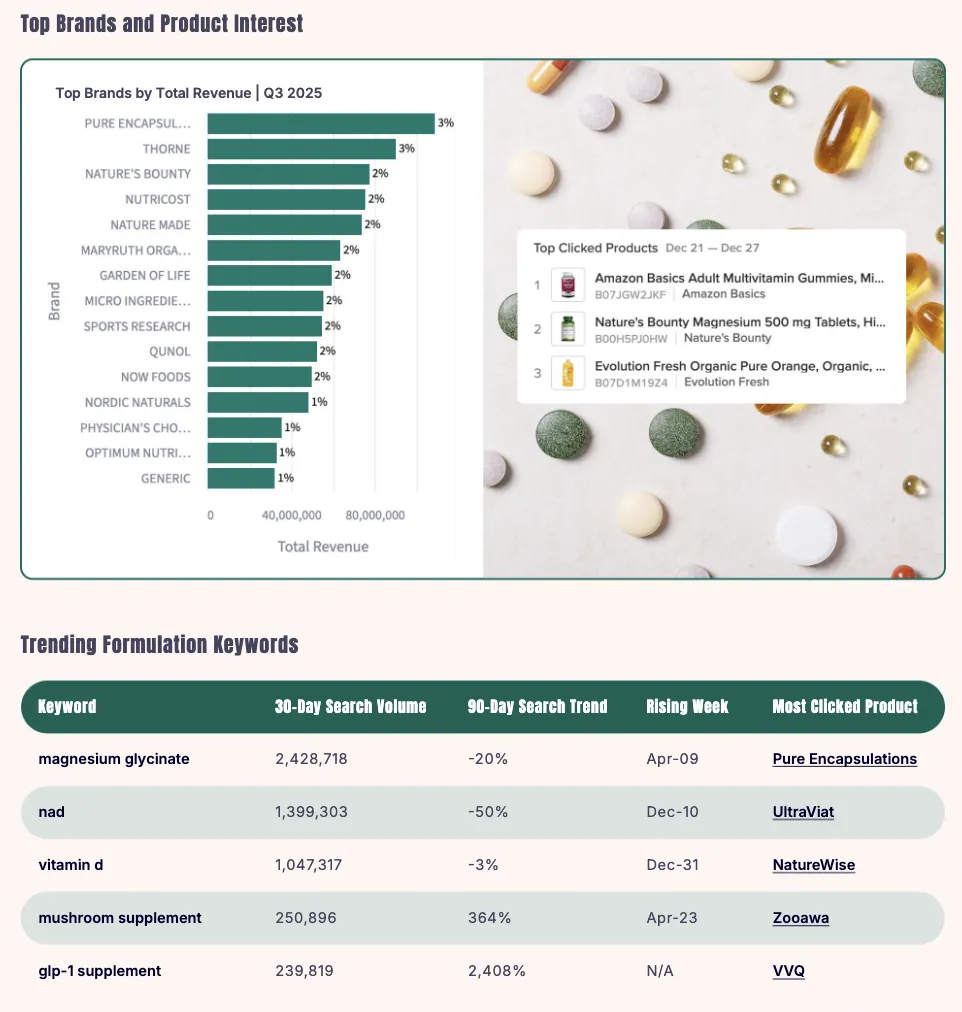

2. 维生素、矿物质与膳食补充剂品类趋势

维生素、矿物质与膳食补充剂品类在2025年第三季度继续保持稳定增长。

从品牌表现来看,市场集中度相对分散。以PURE ENCAPSULATIONS、THORNE为代表的品牌在总收入中占比均为3%,位居前列;NATURE'S BOUNTY、NUTRICOST、NATURE MADE、MARYRUTH ORGANICS等品牌紧随其后,占比约2%。

报告指出,消费者主要关注基础补充剂与日常营养类产品。例如Amazon Basics的成人复合维生素软糖、Nature’s Bounty的高剂量镁补充剂以及Evolution Fresh的有机橙汁等产品,在短期内获得较高点击量。

数据显示,搜索趋势正在由“基础需求”向“配方驱动”延伸。镁、NAD、维生素D等关键词依然保持较高搜索量,其中镁相关搜索量超过240万。同时,这类关键词的趋势变化相对平稳甚至略有下降,说明其已进入成熟阶段。

与之形成对比的是新兴配方关键词的快速增长。例如蘑菇类补充剂(mushroom supplement)搜索量在短期内增长超过300%,GLP-1相关补充剂的搜索增长更是达到数倍级别。这类产品通常围绕免疫支持、代谢调节或体重管理等功能,体现出消费者对功能性营养产品的兴趣正在加速扩展。

总体来看,维生素、矿物质与膳食补充剂类目正处于“基础需求稳定+创新需求加速”的阶段。一方面,镁、维生素D等核心成分继续支撑市场规模;另一方面,以蘑菇、NAD以及GLP-1相关为代表的新兴配方正在推动行业进入新一轮增长周期。

未来,能够在稳定基础产品与快速创新配方之间取得平衡的品牌,更有可能在竞争中占据优势。

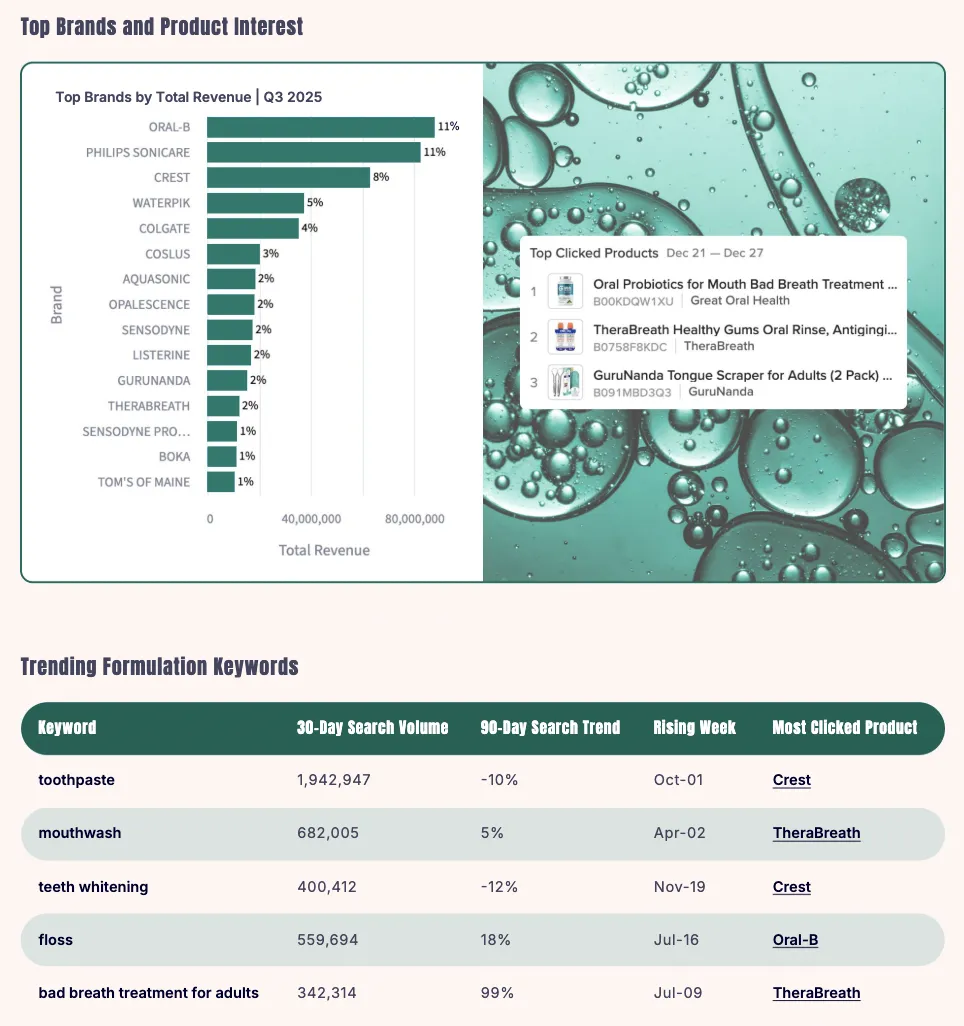

3. 口腔护理品类趋势

口腔护理类目正在经历明显的消费转变,从以基础清洁为核心,逐步转向以健康管理和问题解决为导向的消费模式。这一变化推动了产品结构和品牌竞争格局的调整,也使市场呈现出更加细分和专业化的发展趋势。

从品牌表现来看,头部品牌具备较强的用户基础和市场信任度。ORAL-B与PHILIPS SONICARE在2025年第三季度的收入占比均为11%,位居前列;CREST、WATERPIK和COLGATE分别占据8%、5%和4%的份额。

报告的数据显示,口腔护理类目点击量较高的产品主要集中在口腔益生菌、抗牙龈炎漱口水以及舌苔清洁工具等。例如Great Oral Health的口腔益生菌产品、TheraBreath的牙龈护理漱口水以及GuruNanda的舌苔清洁器,均获得较高关注。

从搜索趋势来看,传统关键词如牙膏和美白产品的搜索量较高,但整体呈现小幅下降或增长放缓的趋势。例如牙膏相关搜索接近200万,但趋势略有下降;牙齿美白相关搜索同样出现一定回落。

与之相比,功能性和问题导向的关键词增长更为明显,例如“口臭治疗”搜索量在短期内增长99%,牙线相关需求也保持较快增长,说明消费者正在更加关注具体口腔问题的改善效果。

整体来看,口腔护理市场正在从传统的“清洁型消费”向“健康与问题解决型消费”转变。基础产品依然维持稳定需求,但增长更多来自细分功能和针对具体问题的解决方案。未来,能够结合健康理念、功能创新以及精准用户需求的品牌,更有可能在竞争中获得优势。

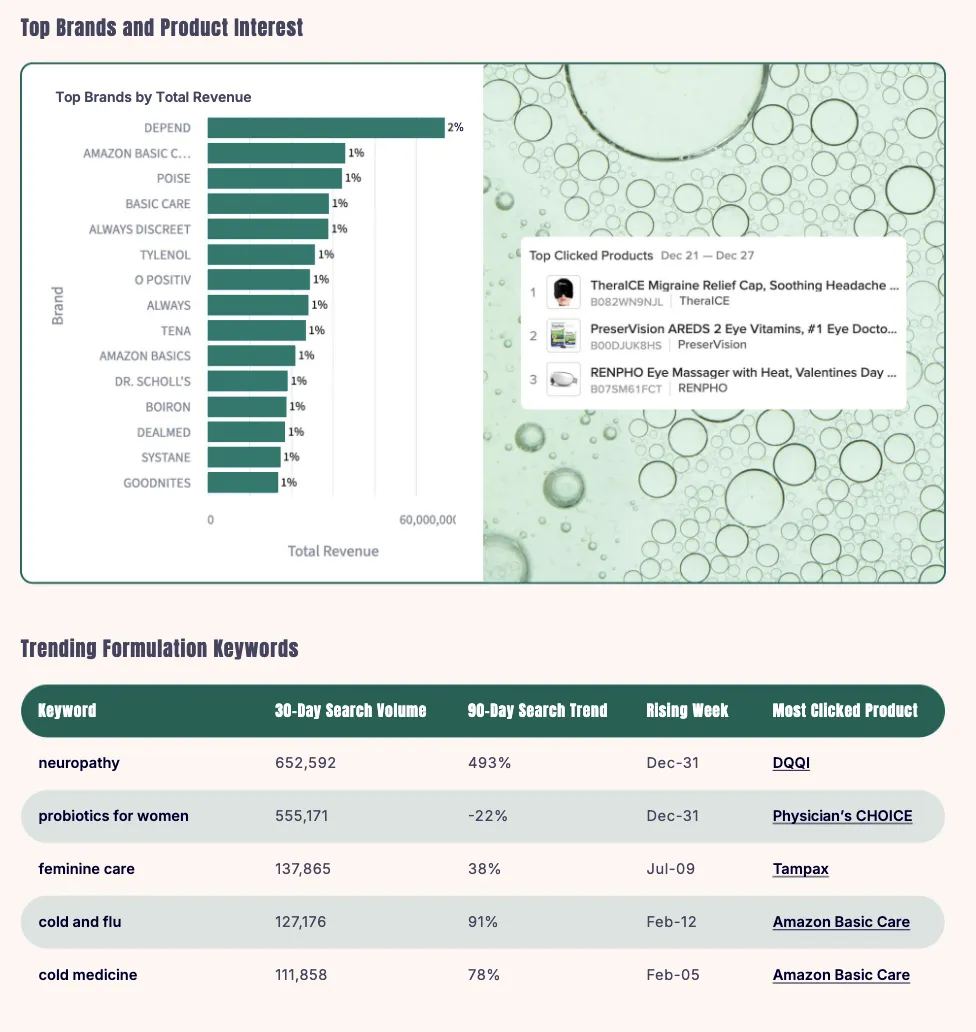

4. 医疗健康品类趋势

随着消费者越来越倾向于通过居家方式管理健康问题,医疗健康类产品的需求正在加速增长。相比传统依赖医疗机构的方式,越来越多消费者选择更便捷、可自主使用的解决方案,用于疼痛管理、女性健康以及季节性疾病的应对。这一趋势推动相关产品在市场中的关注度和需求持续上升。

从品牌表现来看,市场整体较为分散。除了DEPEND在总收入中占比约2%,AMAZON BASIC CARE、POISE、BASIC CARE、ALWAYS DISCREET等品牌均在1%。

近期点击量较高的产品主要集中在缓解疼痛和辅助护理类。例如TheraICE的偏头痛缓解帽、PreserVision的眼部营养补充剂以及RENPHO的热敷眼部按摩仪等,均获得较高关注。这些产品普遍强调非处方、可在家使用的特点,契合当前消费者对便捷健康管理方式的需求。

从搜索趋势来看,不同细分领域呈现出明显的增长差异。疼痛管理相关需求增长最为显著,例如“神经病变”相关搜索在短期内增长493%,显示出消费者对慢性疼痛缓解的关注明显提升。这类需求往往与非处方解决方案和设备类产品密切相关,也推动相关产品的市场扩展。

女性健康相关需求则呈现出稳定的结构性增长。虽然部分关键词如女性益生菌的搜索在短期内有所波动,但整体搜索量仍处于较高水平,表明消费者对女性健康产品的持续投入。这类产品更多用于日常维护和预防,体现出消费者对长期健康管理的重视。

季节性疾病同样对市场产生明显影响。随着流感和感冒季节的到来,感冒药相关搜索增长接近80%。同时,这一趋势也带动了以性价比为导向的自有品牌产品表现,其中部分热销产品来自亚马逊自有品牌,说明消费者在季节性需求中更关注价格与实用性。

整体来看,医疗健康产品市场正围绕“居家化、便捷化和问题导向”持续发展。在这一背景下,能够提供简单有效、同时兼顾价格与功能的产品,将在未来竞争中占据更有利的位置。

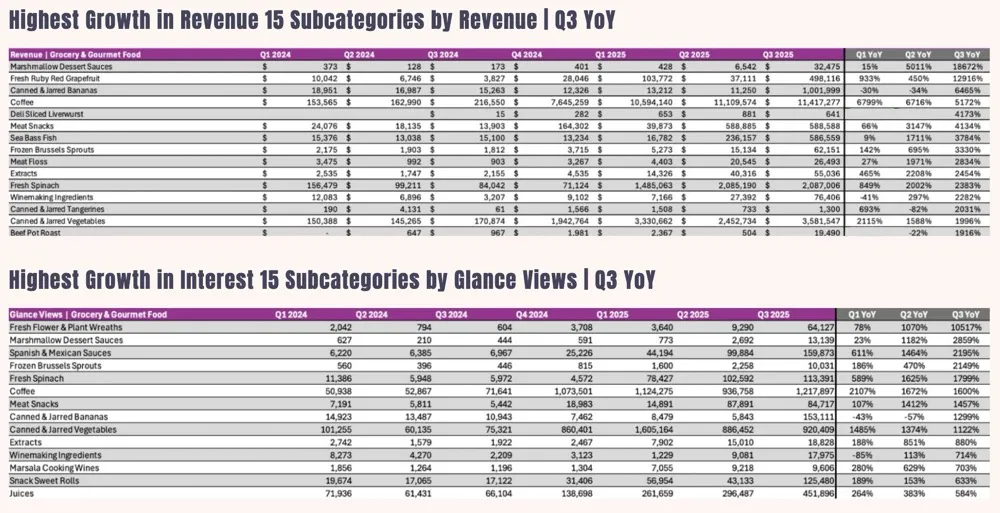

三、食品杂货

1. 市场概览

2025年食品与美食类目全年收入合计约为1658.4亿美元,同比增长约19.7%,成为增长最为突出的品类之一。

与此同时,全年销量约为20.87亿件,同比增长约26.6%。平均售价从2024年的约11.16美元下降至2025年的约10.46美元,同比下降约6.3%。浏览量整体同比基本持平,说明用户关注度保持稳定,但价格竞争正在加剧。

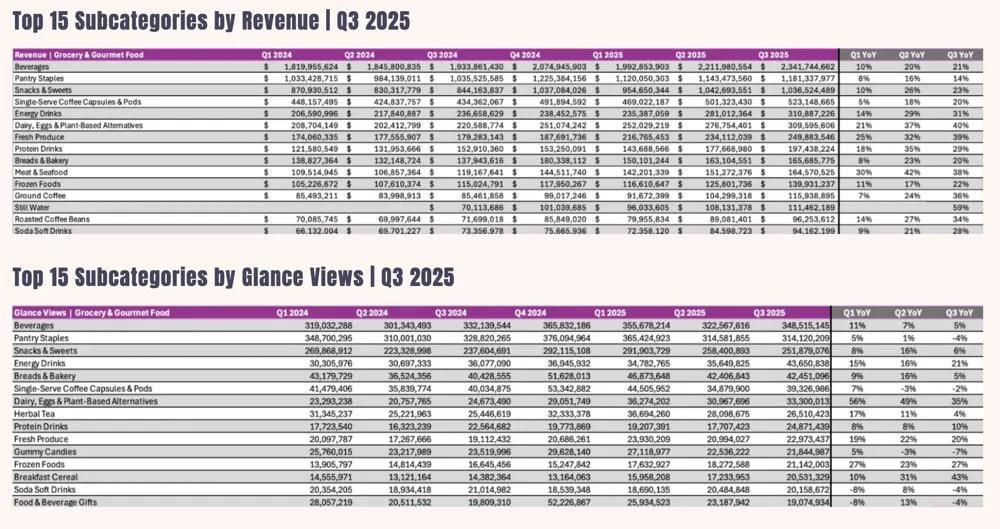

从细分类目来看,食品与美食类目整体呈现出“高频刚需+功能性升级”的双重驱动特征。饮料、零食和基础食品等核心消费品类依然占据收入主导地位,其中饮料类目在2025年第三季度收入达到约23.42亿美元,同比增长约21%,为整体类目提供了稳定的基本盘。

食品杂货类目中的储藏食品(Pantry Staples)和零食甜点(Snacks & Sweets)同样保持稳健增长,分别实现约14%和23%的同比增长,体现出高频复购的消费属性。

在增长较快的细分领域中,功能性和细分需求产品表现尤为突出。能量饮料在2025年第三季度同比增长约31%,蛋白饮料增长约29%,乳制品及植物基替代品增长约40%。新鲜食品与生鲜类目同样增长明显,新鲜农产品增长约39%,肉类与海鲜增长约38%,反映出消费者对新鲜度和品质的关注增强。

此外,咖啡相关产品在多个细分类目中均表现活跃,例如单杯咖啡胶囊和研磨咖啡均实现20%以上的增长,说明日常消费品的精细化和便利化趋势正在加强。

从用户行为来看,浏览量数据也反映出食品杂货类目正在从单一的补充购买渠道,向发现和探索平台转变。饮料、零食等核心类目的浏览量保持高位稳定,而能量饮料、乳制品、蛋白饮料等细分类目的浏览量增长明显,表明用户在平台上的探索行为增加。

同时,一些新兴品类的关注度快速提升,例如新鲜蔬菜、冷冻食品以及特色调味品等,说明消费者在平台上不仅满足日常采购需求,也在寻找新的食品选择和消费体验。

在快速增长的细分领域中,一些新兴品类呈现出显著的爆发式增长。部分特色产品如甜点酱料、肉类零食以及罐装食品等实现了数倍甚至数十倍的增长,反映出市场对创新产品和细分口味的快速接受。

此外,冷冻食品和部分加工食品的增长也较为明显,显示出便利性和即食属性正在成为重要消费驱动因素。与此同时,部分细分领域如调味品、烘焙原料和国际风味产品也保持较高增长,说明消费者对多元化饮食和烹饪体验的需求正在提升。

总体来看,2025年食品与美食类目呈现出明显的结构性变化。一方面,饮料、零食和基础食品等高频消费品类继续支撑整体规模,确保类目具备稳定的增长基础;另一方面,功能性食品、健康饮品、生鲜产品以及特色与创新产品正在成为新的增长动力。

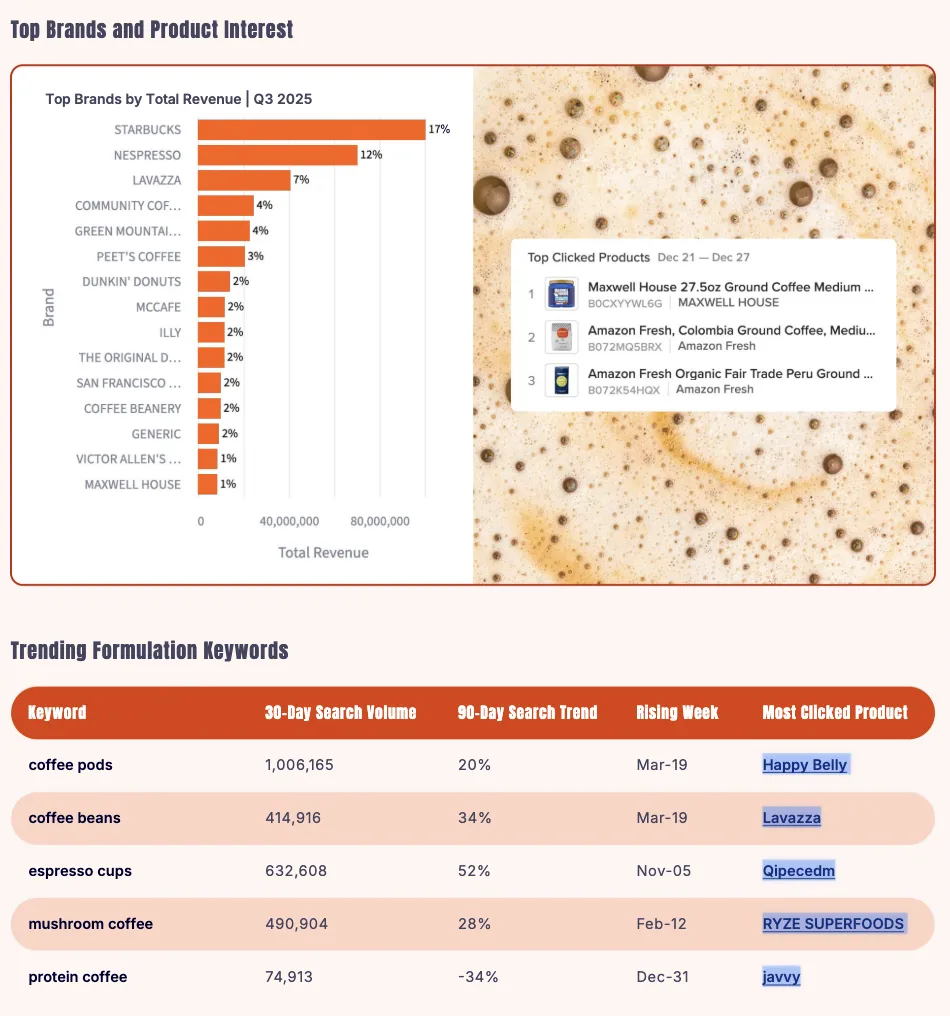

2. 咖啡品类趋势

咖啡作为高频消费品类,持续在市场中保持稳定增长,同时产品创新正集中在便利性和功能性两个方向。从整体消费趋势来看,消费者对即饮体验和家庭冲泡的效率要求不断提高,使得咖啡在日常生活中的渗透率进一步提升。

在2025年第三季度,星巴克以17%的收入占比位居首位,Nespresso以12%紧随其后,Lavazza占比为7%。整体来看,市场集中度较高,头部品牌仍具明显优势。

在产品消费层面,近期高点击产品主要集中在基础款和电商自有品牌,例如Maxwell House的研磨咖啡以及Amazon Fresh的多款产地咖啡产品,反映出消费者对价格、品质与便利性的综合考量。

从搜索趋势来看,“coffee pods”(咖啡胶囊)和“espresso cups”(意式浓缩杯)成为增长最快的关键词之一,30天搜索量均超过60万,且仍保持持续增长。这一趋势表明,消费者更加偏好便捷、标准化的冲泡方式,以满足家庭场景中的“咖啡馆体验”。

在功能性咖啡方面,“mushroom coffee”(蘑菇咖啡)表现出明显增长,30天搜索量接近50万,近90天增长约28%。该类产品主打专注力、认知表现和健康属性,符合当前消费者对功能性饮品的关注趋势。

其中,RYZE Superfoods成为该细分领域的代表品牌,通过多种营销方式以及名人合作快速提升品牌知名度,并在2024年第四季度后实现显著增长。

从市场整体来看,咖啡行业正在从传统饮品向多元化产品体系演变。一方面,便利性产品推动市场规模扩大;另一方面,精品咖啡和功能性咖啡正在重塑消费结构。未来,随着消费者需求进一步细分,咖啡品类将在品质、功能与体验三个维度上持续发展,推动市场进入更加成熟和多样化的阶段。

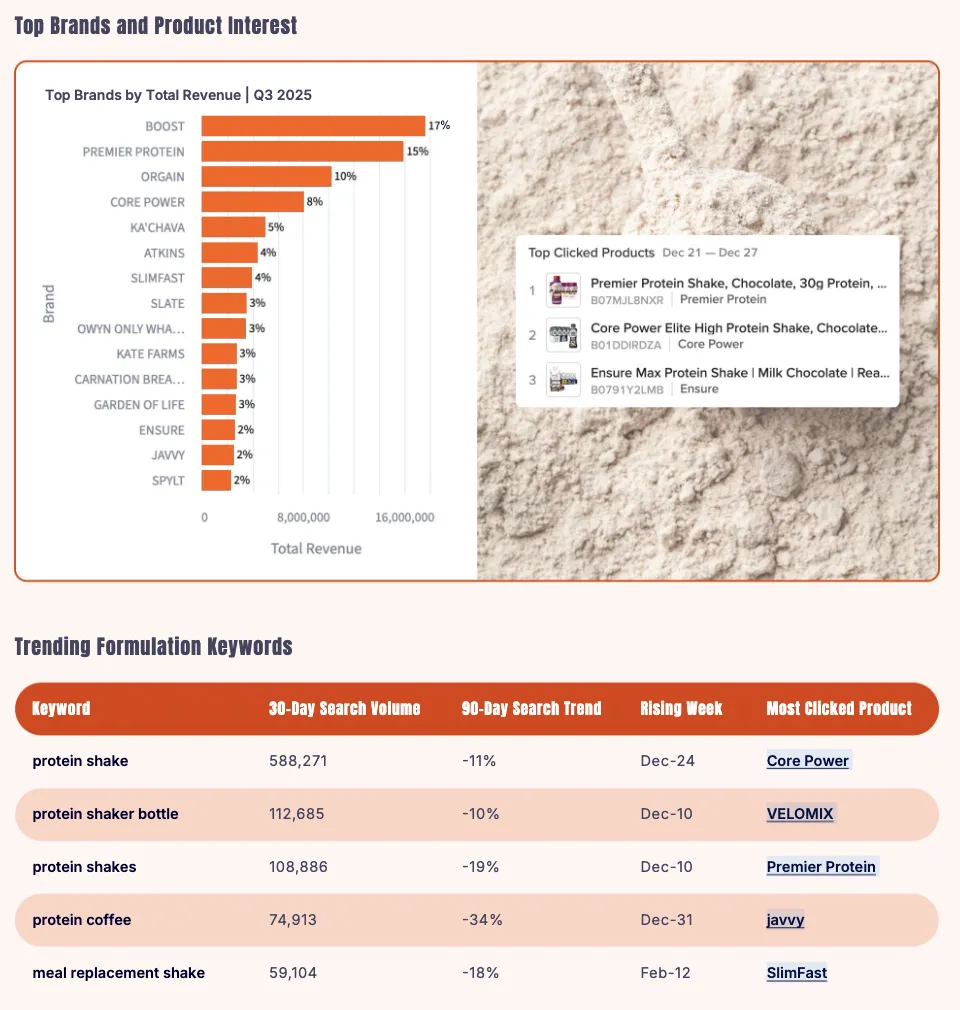

2. 蛋白饮品类目趋势

蛋白饮品仍然是高销量的日常消费品类,其增长正更多由便利性、功能性以及性能导向的配方所驱动。

品牌销售占比数据显示,在2025年第三季度,Boost以17%的收入占比位居首位,Premier Protein占15%,Orgain占10%,Core Power占8%,整体竞争格局相对稳定。

从消费趋势来看,蛋白饮品正从健身人群专属产品,逐步转向日常营养补充。像Premier Protein和Core Power这类品牌,通过强调便捷性、饱腹感和日常饮用场景,推动蛋白饮品成为高频消费品类。这种定位使其能够在日常生活中持续渗透,而不仅仅局限于运动场景。

不过,从搜索数据来看,核心关键词的增长正在趋于稳定甚至出现下滑。例如“protein shake(蛋白奶昔)”等关键词的30天搜索量达到58万以上,但90天趋势下降约11%,“protein shakes”同样出现下滑。这表明蛋白饮品市场已进入成熟阶段,品牌难以单纯依靠整体需求增长来扩大份额,而需要通过产品差异化来竞争。

在具体产品层面,近期点击量较高的产品仍以主流品牌为主,如Premier Protein的巧克力口味蛋白奶昔、Core Power的高蛋白奶昔以及Ensure的蛋白营养饮品。这类产品反映出消费者对熟悉品牌和稳定品质的偏好。

与此同时,功能性延伸方向呈现分化。一方面,“protein coffee(蛋白质咖啡)”等功能组合类产品增长出现下滑;另一方面,部分针对特定场景的产品,如能量补充或代餐类产品,仍具备一定发展空间。这意味着未来蛋白饮品的创新,需要更明确地围绕使用场景和实际需求展开。

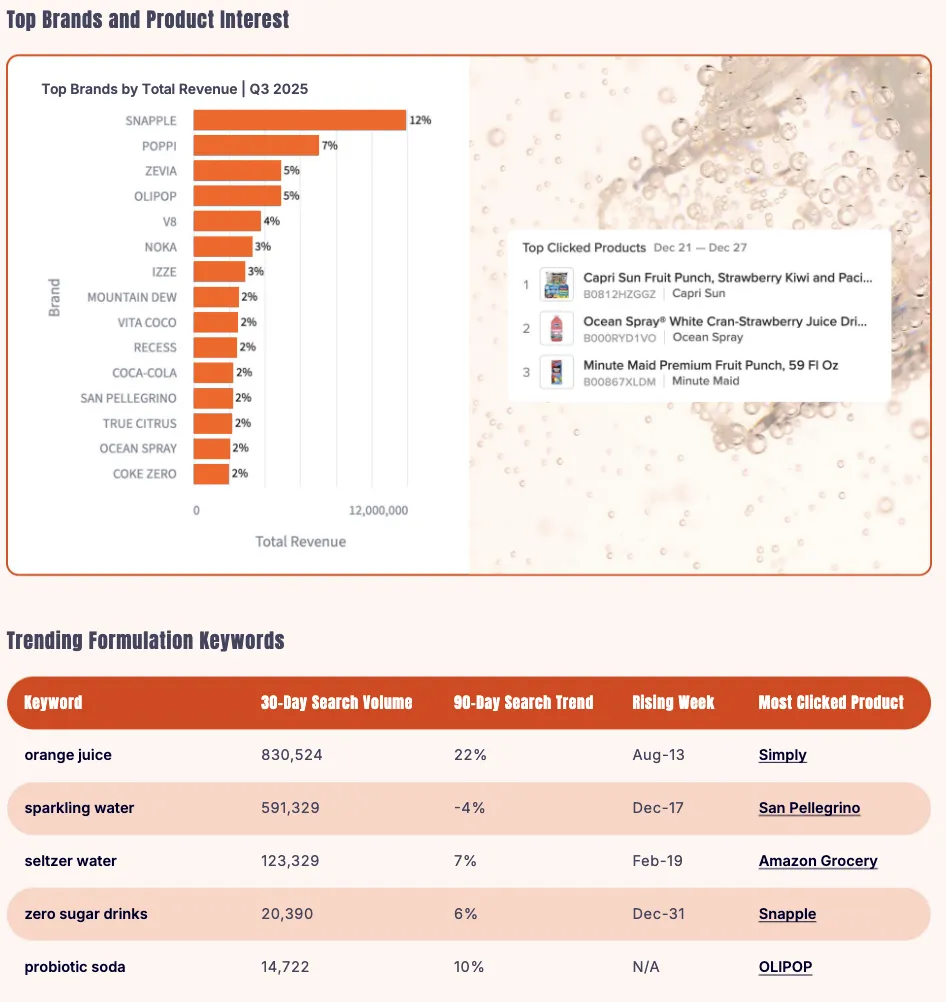

3. 果汁类目趋势

在果汁类市场,整体结构正在发生变化。经典果汁依然保持较高需求,但消费者在选择时更加关注健康属性和糖分问题。数据显示,“orange juice(橙汁)”仍保持超过80万的30天搜索量,并呈现22%的增长趋势,说明家庭消费需求依然稳定。

品牌方面,传统品牌仍占据主导地位。Snapple、Capri Sun、Ocean Spray以及Minute Maid等品牌在收入和点击量上均保持领先,显示出品牌认知度在基础饮品品类中的重要作用。

不过,果汁品类也在受到新趋势的影响。零糖饮品和功能性饮料的搜索量持续上升,例如“zero sugar drinks(零糖饮料)”和“probiotic soda(益生菌苏打水)”等关键词,表明消费者正在将果汁与更健康的替代品进行比较。这种变化正在推动果汁品牌进行配方调整和产品扩展,以应对市场竞争。

在这一趋势下,以OLIPOP和Poppi为代表的功能性汽水品牌快速崛起。这类产品通过强调肠道健康和低糖配方,重新定义了饮料的功能属性。其中,OLIPOP通过膳食纤维和益生元成分构建产品基础,而Poppi则通过苹果醋和轻甜口感吸引消费者。两者共同推动了功能性饮料从“附加属性”向“核心卖点”的转变。

从市场表现来看,Poppi和OLIPOP在益生元汽水市场中占据主导地位,其中Poppi市场份额约56%,OLIPOP约35%。两者的收入在2025年持续增长,并在多个时间节点出现明显峰值,显示出强劲的趋势性需求。

整体来看,蛋白饮品与果汁市场都在经历结构性变化。一方面,成熟品类增长趋于平稳,品牌需要通过产品创新来维持竞争力;另一方面,功能性、健康导向的产品正在加速渗透,逐步改变消费者的选择逻辑。未来,围绕健康、便捷与功能的产品创新,将成为饮品市场的重要发展方向。

四、总结

随着消费市场不断变化,2025年美容、健康与家居以及食品杂货等多个品类之间的界限正在逐渐模糊,这种融合不再是趋势,而是已经在实际运营中广泛体现。消费者在电商平台上的购买行为,也正从单一品类导向转向以“需求结果”为核心的跨品类选择。

报告指出,2025年销售的增长更多由销量提升、功能相关性以及搜索驱动需求推动,而不是单纯依赖价格优势。这意味着消费者更加关注产品是否能够满足具体功能需求,例如健康、效率或便利性等,而不仅仅是价格或品牌。

最初出现在食品杂货领域的成分趋势,如蛋白质、胶原蛋白、功能性蘑菇、适应原以及与减重相关的成分,如今已经扩展到护肤品、膳食补充剂、饮料乃至家居产品中。消费者不再按照传统品类进行购物,而是基于“结果导向”进行选择,并期待这些效果能够在不同产品形态中保持一致。

在当前环境下,能够持续增长的品牌通常具备几个共同特征,包括较强的产品创新能力、清晰的功能定位以及围绕用户需求构建产品组合的能力。同时,这些品牌往往能够在核心消费品类中保持稳定规模,并向相关细分领域扩展,以抓住新的增长机会。

展望2026年,品牌的机会将主要集中在三个方面。首先是提前布局创新,通过产品差异化建立竞争优势;其次是通过合理定价策略,在保证利润的同时扩大市场覆盖;最后是围绕功能和效果来设计产品,而不是局限于传统品类边界。这种策略将帮助品牌在多个相关品类之间实现协同增长。

整体来看,在一个快速变化、品类不断融合的市场环境中,创新已不再是可选项,而是必须具备的能力。能够整合数据、理解消费者需求并快速执行的品牌,将更有可能在竞争中占据优势。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy