阿联酋增值税|电子发票实施倒计时:你的开票系统准备好迎接变革了吗?

841

841阿联酋财政部(MoF)与联邦税务局(FTA)联合推出阿联酋电子发票计划(UAE eInvoicing Program),建立了一个强制性、结构化的电子发票框架,该框架将从根本上改变企业开具、交换和报告发票的方式。

这一举措是阿联酋打造数字化、透明且无纸化税务生态系统的重要一步,同时也将进一步提升税务合规水平并优化整体营商环境。若未按时完成电子发票系统的切换,将会有最高每月5000迪拉姆的罚款!

01

根据阿联酋法律,

什么是电子发票?

财务报告内部控制ICFR是一套围绕财务报告准确性与完整性建立的政策、程序与控制机制,通常以 IFRS 等会计准则为基础。

其核心目标是识别并防范收入确认、费用核算及资产管理中的错误或舞弊风险。控制体系通常包括预防性控制、检查性控制以及信息系统控制。

预防性控制用于在问题发生前进行拦截。

检查性控制用于在问题发生后及时识别。

信息系统控制用于保护财务系统与数据完整性。

当控制框架设计完善并持续运行时,企业能够显著降低财务报表错报风险,同时减少潜在监管处罚与声誉风险。

02

阿联酋电子发票

系统如何运作?

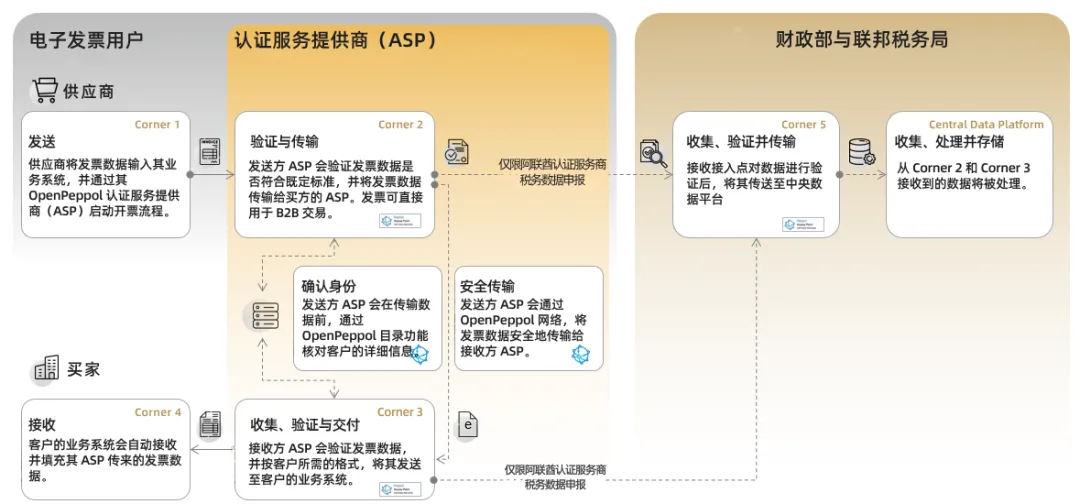

阿联酋采用去中心化连续交易控制与交换模式(DCTCE),即五角模型(5-Corner Model),并通过Peppol网络进行数据交换。

该系统的核心特点包括:

通过经联邦税务局(FTA)认证的应用服务提供商(ASPs)进行发票交换

通过Peppol网络实现安全传输

向联邦税务局(FTA)进行实时或近实时的税务数据报告

通过FTA中央数据平台进行集中数据收集

强制使用Peppol International(PINT AE)规范

03

适用范围

该电子发票制度适用于:

B2B(企业对企业)和B2G(企业对政府)交易

所有在阿联酋运营的企业(将分阶段实施)

已注册增值税、企业税或消费税的实体

政府实体同样纳入该框架

04

法律与监管框架

阿联酋电子发票制度的法律依据包括:

增值税法律体系

《2017年第8号联邦法令》(VAT Law)

《2022年第28号联邦法令》

经《2024年第17号联邦法令》修订

增值税实施条例

第59条和第60条(电子发票定义及要求)

其他关键法规

2025年第106号内阁决定 — 电子发票相关处罚规定

2025年部长级决定

-服务提供商认证机制

-电子发票适用范围及程序

-详细实施时间表

05

强制数据要求

根据PINT AE税务电子发票标准,每张发票需包含51项强制性数据字段,主要包括:

发票唯一标识符及总金额

买方与卖方的电子识别信息

行项目级别税务信息

以阿联酋迪拉姆(AED)计价的增值税金额

需要特别注意的是:

根据现行增值税法规,部分PINT AE字段在传统发票中并非强制要求。因此,企业需要对现有的ERP系统和发票系统进行升级,以满足电子发票框架的技术与合规要求。

06

如何选择并接入经认证的

服务提供商(ASP)

企业必须通过应用服务提供商(ASP)接入电子发票系统。

ASP接入需通过EmaraTax平台完成,主要流程如下:

01

登录系统

纳税人通过 UAE Pass 或本地凭证登录 EmaraTax。

02

选择税务档案

选择对应纳税人账户(VAT / Corporate Tax / Excise)

点击对应的税务识别号(TIN)

03

启动ASP接入流程

确认接入意向

系统展示FTA批准的ASP名单

04

选择ASP

选择服务提供商并继续

系统将自动跳转至ASP门户

05

ASP门户验证

输入注册邮箱和TIN

系统自动与FTA数据进行匹配验证

若需修改企业信息,必须在 EmaraTax 中完成

06

确认

提交声明

企业成功与ASP完成绑定

07

重新验证与退出机制

纳税人可以在以下情况下进行重新验证或更换ASP:

更新税务登记信息(如TRN或税组变化)

更换服务提供商

ASP被列入黑名单

财政部或FTA未续签ASP合同

所有操作均通过EmaraTax平台发起,并在ASP门户完成。