骗取2亿出口退税,一跨境公司老板被捕!

609

609没有真实的货物出海,没有合法的贸易往来,仅凭一叠叠伪造的报关单和一条条虚假的资金流水竟骗取了高达2亿余元的出口退税款。

然而,再完美的谎言也抵不过大数据的“火眼金睛”。

随着税务稽查部门深入核查、抽丝剥茧,涉案实际控制人杨某及其团伙通过签订虚假买卖合同、非法购买他人出口货物报关单信息、接受上游企业虚开的增值税专用发票等违法手段骗取出口退税的犯罪事实已逐步查清。相关人员已被依法提起公诉。

国家税务总局日前通报的这起特大骗税案,不仅斩断一条违规操作的灰色链条,更是为整个跨境行业敲响了合规警钟。

来源:国家税务总局

完全脱离正常国际贸易

结算规律的资金轨迹

据了解,这起案件的侦破源于税务稽查部门的大数据风险预警。

税务机关在监测中发现,以杨某某为实际控制人的天津市某供应链管理服务有限公司等3户企业涉嫌通过非法渠道购买报关单信息从事虚假出口,骗取出口退税。随即成立专案组展开深入调查。

调查人员通过调取调取了企业法人、股东及财务人员的私人银行卡流水,揭开了一条隐蔽的“资金回流”链条:

这些公司在收到境外“货款”后,并未用于正常的生产经营,而是迅速将资金转给上游开票企业;上游企业收到款项后,又立即将其转入涉案公司的个人账户。资金在不同地域、不同人员的账户间高频划转,形成了典型的“公转私、私转私”闭环。

这种完全脱离正常国际贸易结算规律的资金轨迹,成为了案件突破的关键线索。

涉案人已被提起公诉

随着调查的深入,更多造假细节浮出水面。

专案组比对了2020年至2022年间的2000多份出口报关单与货代留存的真实提单,发现大量信息严重不符。

有的报关单申报出口的是“木制家具”,实际货物却是“塑料制品”;有的申报重量与实际载货量相差甚远;更有甚者,申报的运抵国与真实目的地风马牛不相及。

更令人震惊的是,当调查人员联系真实提单上的发货人核实时,对方均表示从未与涉案企业有过任何业务往来。

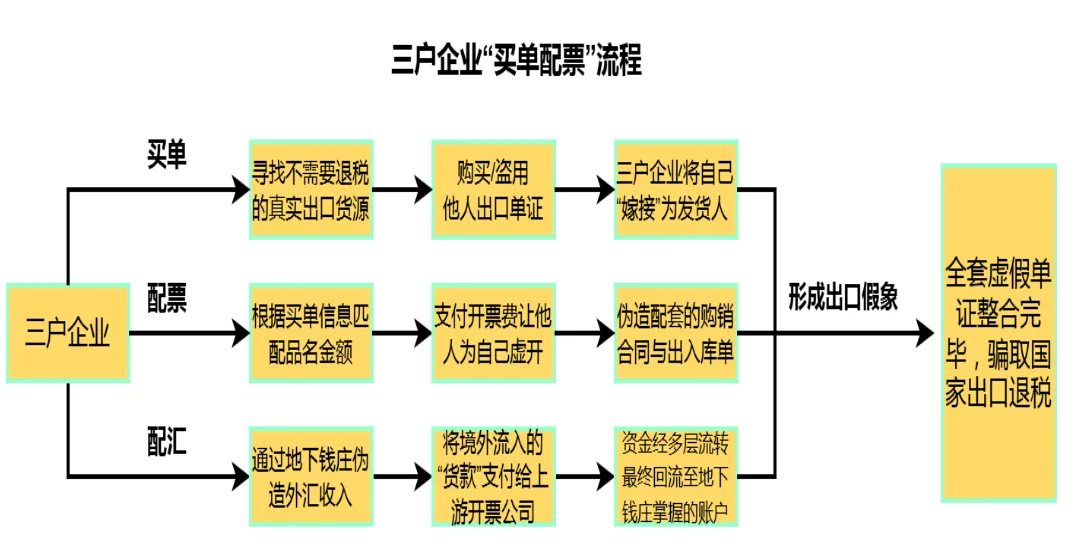

原来,这三家公司是通过非法渠道购买他人的真实出口货物信息,将本不属于自己的出口业务强行“嫁接”到自己名下,其目的就是伪造出口贸易记录,堂而皇之地骗取退税。

来源:国家税务总局

根据我国《税收征收管理法》明确规定,以假报出口等欺骗手段骗取退税款的,不仅要追缴税款,还将处以一倍以上五倍以下的罚款;构成犯罪的,必须依法追究刑事责任。

此案中,杨某等人正是触碰了这条法律红线。

目前,杨某某等6人因涉嫌骗取出口退税罪等由天津市滨海新区人民检察院向天津市第三中级人民法院、天津市滨海新区人民法院提起公诉。

税务合规

是企业的“压舱石”

这场由骗税案引发的行业震荡,实质上是一次必要的“排毒”过程,它倒逼着中国跨境产业从“价格战”转向“价值战”,从“流量驱动”升级为“制度驱动”。

对于跨境卖家而言,此案不仅是看客眼中的故事,更是悬在头顶的达摩克利斯之剑。它深刻揭示了在金税四期大数据监管下,任何试图通过“买单配票”、“虚假结汇”来套取利益的行为都将无所遁形。

归根结底,税务合规是跨境电商企业行稳致远的“压舱石”。

面对日益严密的监管网络,企业应当摒弃侥幸心理,加速从粗放式增长向精细化、合规化管理转型。

企业需尽快构建严密的内部税务风控防线,对照最新监管要求,对业务流程、资金结算及单证管理开展自查自纠; 确保每一笔出口业务都有真实的贸易背景支撑,每一张发票都经得起推敲,每一笔资金流向都清晰可查。

毕竟,只有合法合规的利润,才是真正落袋为安的财富。

然而,再完美的谎言也抵不过大数据的“火眼金睛”。

随着税务稽查部门深入核查、抽丝剥茧,涉案实际控制人杨某及其团伙通过签订虚假买卖合同、非法购买他人出口货物报关单信息、接受上游企业虚开的增值税专用发票等违法手段骗取出口退税的犯罪事实已逐步查清。相关人员已被依法提起公诉。

国家税务总局日前通报的这起特大骗税案,不仅斩断一条违规操作的灰色链条,更是为整个跨境行业敲响了合规警钟。

来源:国家税务总局

完全脱离正常国际贸易

结算规律的资金轨迹

据了解,这起案件的侦破源于税务稽查部门的大数据风险预警。

税务机关在监测中发现,以杨某某为实际控制人的天津市某供应链管理服务有限公司等3户企业涉嫌通过非法渠道购买报关单信息从事虚假出口,骗取出口退税。随即成立专案组展开深入调查。

调查人员通过调取调取了企业法人、股东及财务人员的私人银行卡流水,揭开了一条隐蔽的“资金回流”链条:

这些公司在收到境外“货款”后,并未用于正常的生产经营,而是迅速将资金转给上游开票企业;上游企业收到款项后,又立即将其转入涉案公司的个人账户。资金在不同地域、不同人员的账户间高频划转,形成了典型的“公转私、私转私”闭环。

这种完全脱离正常国际贸易结算规律的资金轨迹,成为了案件突破的关键线索。

涉案人已被提起公诉

随着调查的深入,更多造假细节浮出水面。

专案组比对了2020年至2022年间的2000多份出口报关单与货代留存的真实提单,发现大量信息严重不符。

有的报关单申报出口的是“木制家具”,实际货物却是“塑料制品”;有的申报重量与实际载货量相差甚远;更有甚者,申报的运抵国与真实目的地风马牛不相及。

更令人震惊的是,当调查人员联系真实提单上的发货人核实时,对方均表示从未与涉案企业有过任何业务往来。

原来,这三家公司是通过非法渠道购买他人的真实出口货物信息,将本不属于自己的出口业务强行“嫁接”到自己名下,其目的就是伪造出口贸易记录,堂而皇之地骗取退税。

来源:国家税务总局

根据我国《税收征收管理法》明确规定,以假报出口等欺骗手段骗取退税款的,不仅要追缴税款,还将处以一倍以上五倍以下的罚款;构成犯罪的,必须依法追究刑事责任。

此案中,杨某等人正是触碰了这条法律红线。

目前,杨某某等6人因涉嫌骗取出口退税罪等由天津市滨海新区人民检察院向天津市第三中级人民法院、天津市滨海新区人民法院提起公诉。

税务合规

是企业的“压舱石”

这场由骗税案引发的行业震荡,实质上是一次必要的“排毒”过程,它倒逼着中国跨境产业从“价格战”转向“价值战”,从“流量驱动”升级为“制度驱动”。

对于跨境卖家而言,此案不仅是看客眼中的故事,更是悬在头顶的达摩克利斯之剑。它深刻揭示了在金税四期大数据监管下,任何试图通过“买单配票”、“虚假结汇”来套取利益的行为都将无所遁形。

归根结底,税务合规是跨境电商企业行稳致远的“压舱石”。

面对日益严密的监管网络,企业应当摒弃侥幸心理,加速从粗放式增长向精细化、合规化管理转型。

企业需尽快构建严密的内部税务风控防线,对照最新监管要求,对业务流程、资金结算及单证管理开展自查自纠; 确保每一笔出口业务都有真实的贸易背景支撑,每一张发票都经得起推敲,每一笔资金流向都清晰可查。

毕竟,只有合法合规的利润,才是真正落袋为安的财富。