账上躺6亿现金还非要上市?紫鸟母公司紫讯IPO背后藏着什么算计

72

72

2020年的一个阳光明媚的下午,在南海大道旁边的一栋视野开阔的建筑,鱼导与紫鸟创始人King总相谈甚欢。透过办公室的天文望远镜,展望未来,鱼导便做出预判:未来跨境赛道,最具独角兽潜力、发展空间最大的科技企业,必然是紫鸟。还郑重其事的说:他日紫鸟上市,必豪掷千金购股。没想到现在就刷到紫讯技术正式向港交所主板递交招股书,启动IPO上市流程。

2020年鱼导与紫鸟创始人King总合影

反常识悖论

一家2025年营收6.87 亿、经营利润率37.4%、经营现金流3.64 亿、账上囤着近6亿理财、上市前先分红2.4亿的公司 —— 它为什么还要去上市募资?

大部分卖家第一反应都摸不着头脑:这家公司2025年狂揽6.87亿营收,经营利润率直接冲到37.4%,一年稳稳落袋3.64 亿经营现金流,账上还躺着近6亿理财,上市前干脆先掏出2.4亿给股东分红。手里现金多到花不完,放着安稳日子不过,非要跑去上市募资,图什么?

2026年6月24日,紫讯技术(福建)股份有限公司正式向港交所主板递交上市申请,独家保荐人国泰君安国际。紫讯技术,就是跨境圈几乎所有卖家都在用的紫鸟浏览器背后的母公司。

消息一出,整个行业热议的重点根本不是“紫鸟终于要上市”,而是一个直击灵魂的疑问:明明手握充足现金、盈利能力拉满,这家公司为什么非要上市?

今天这篇文章,我们从财务数据、资本博弈、商业模式三个维度,把这个充满矛盾的IPO掰开揉碎讲清楚,看透紫讯技术执意上市背后的真实逻辑。

紫讯是谁?

亚马逊金矿旁稳赚不赔的铲子供应商

紫讯技术成立于2017年,创始人King总曾经就是亚马逊卖家。2017年,他自主开发出一套账号防关联管理系统,这便是紫鸟浏览器的雏形。2018年紫鸟浏览器正式上线,依靠指纹浏览器搭配独立IP环境,精准解决跨境电商多账号运营的核心痛点。

如果把亚马逊比作一座淘金场,无数跨境卖家就是进场挖矿的淘金者:整日熬夜运营、备货投流,忙得汗流浃背,到手利润却薄得可怜;有人运气好挖到黄金赚得盆满钵满,也有大批卖家踩坑封号、库存积压,最后落得血本无归。而紫讯技术,就是守在金矿边专卖挖矿铲子的商家。不管淘金的人赚是亏,只要有人进场开店、多账号运营,就必须采购它的工具,行业行情起伏丝毫影响不到自身收益,常年旱涝保收、营收利润双双盆满钵满。

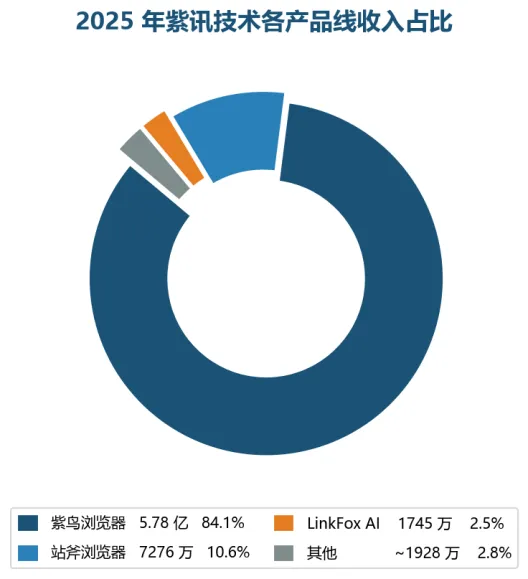

按 2025 年收入规模计算,紫讯已是国内规模第一的电商安全运营软件服务商,市场占有率高达 82%。核心产品矩阵如下:

产品 | 定位 | 2025 年收入 | 收入占比 |

紫鸟浏览器 | 多账号管理 + 店铺安全(核心基本盘) | 5.78 亿 | 84.1% |

站斧浏览器 | 东南亚入门级(2024 年收购) | 7276 万 | 10.6% |

LinkFox AI | 电商 AI 应用矩阵(第二曲线) | 1745 万 | 2.5% |

其他 | — | ~1928 万 | 2.8% |

累计服务超700万家跨境电商店铺,拥有41.6万付费订阅用户,月度平均续费率稳定超90%。公司技术团队占全员65%,销售团队仅25人,依托产品口碑自然裂变,57%新增流量都来自用户自发推荐,是典型依靠产品实力实现增长的PLG企业。

行业关键转折点发生在2021年亚马逊大规模封号潮,也直接推动紫鸟业务爆发。大批量店铺封禁让卖家集体恐慌,纷纷多开账号分散经营风险,每一个新店铺都需要专属独立IP与隔离浏览器环境,业内流传一句话:亚马逊每封掉一个店铺,紫鸟就能多十个付费订阅客户。这场行业危机直接推高公司估值,B轮投后估值从4.2亿元暴涨至17亿元,卖家对封号的焦虑,成了紫讯快速增长的核心推力。

关键背景

2021年亚马逊封号潮是紫鸟的爆发点。大规模封号令卖家恐慌性多开账号分散风险,每个账号需独立IP和浏览器环境 ——"亚马逊每封一个号,紫鸟就多十个订阅"。B轮估值从4.2亿跳至17亿,恐惧成了最好的增长引擎。

数据说话

赚钱机器有多猛?

先看一组硬数据,感受紫讯的赚钱能力:

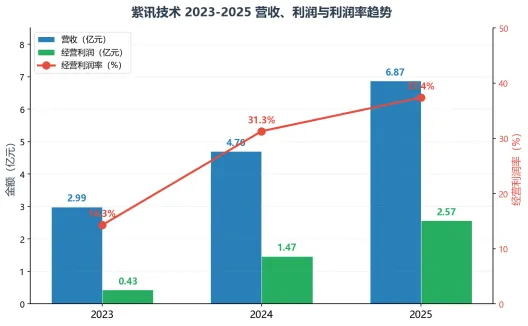

财务指标 | 2023 年 | 2024 年 | 2025 年 | 复合增速 |

营收 | 2.99 亿 | 4.70 亿 | 6.87 亿 | +51.7% |

经营利润 | 0.43 亿 | 1.47 亿 | 2.57 亿 | +145.4% |

经营利润率 | 14.3% | 31.3% | 37.4% | +23.1pct |

经调整净利润 | 0.51 亿 | 1.47 亿 | 2.45 亿 | +119.1% |

经营现金流净额 | — | — | 3.64 亿 | — |

紫讯技术2023–2025营收、利润与利润率趋势

2023-2025年营收从 2.99 亿增至6.87亿,经营利润从0.43亿增至2.57亿,利润率从14.3%升至37.4%

数据来源:紫讯技术港交所招股书

几个关键看点:

2025年收入结构:一款产品撑起一家公司

紫鸟浏览器5.78亿占84.1%

站斧 7276 万占10.6%

LinkFox AI 1745 万占2.5%

数据来源:紫讯技术港交所招股书

数据说话

账上理财:5.92 亿

上市前分红:2.4 亿

经营现金流:3.64 亿

看到这里,问题就来了:

一家账上趴着近6亿理财、经营现金流每年3.64亿、不需要重大资本开支的轻资产SaaS公司,上市前还要先分2.4亿红 —— 它到底缺什么钱?

核心追问

不差钱,为什么还要上市?

这是整个IPO最大的争议点。要回答这个问题,不能只看利润表,得看资本结构、股东博弈和战略意图三个层面。

原因一:赎回权 "定时炸弹" 必须拆除

紫讯在 2020年A轮(投后估值4.2亿)和2021年B 轮(投后估值17.03亿,高榕 /IDG/ 高成等入场)时,都签了可赎回优先股条款。这意味着:如果公司未能如期上市,投资人有权要求公司按约定价格赎回股份。

这个条款在招股书中体现为一笔巨额 "赎回负债",导致紫讯账面净资产为 -3.58亿 —— 但这只是会计假象,不是真的资不抵债。真正的问题是:赎回权是一颗定时炸弹。

关键逻辑:上市前,赎回权暂时暂停;但如果IPO失败或大幅延迟,赎回权恢复,公司将面临巨额现金流出压力。即便紫讯账上有6亿理财,一旦赎回权触发,高榕、IDG等机构投资人有权要求兑付数亿元 —— 这足以打穿公司的现金缓冲。

上市,是拆除这颗炸弹的最优解:上市后,优先股转为普通股,赎回负债清零,负净资产消失。

所以,紫讯上市的第一驱动力不是 "缺钱",而是 "解除资本结构中的定时炸弹"。

原因二:投资机构的退出窗口已到

B 轮是2021年入场,到2026年IPO,已经5年。VC基金的生命周期通常 7-10年,5年是一个关键节点 ——LP开始问 "什么时候能退出"。

高榕、IDG、高成这些顶级机构,投了真金白银,需要流动性窗口实现回报。上市是最干净的退出通道:锁定期结束后,机构可以通过二级市场逐步减持。

而上市前那2.4亿分红,某种意义上也是对创始人及核心团队的 "提前兑现"—— 杨金河持股44.64%,刘志海13.42%,员工平台14.75%,三人合计控制72.8%。分红大头进了自己口袋,同时把赎回压力通过IPO转嫁给公开市场解决,一石二鸟。

原因三:"买增长" 模式需要更大弹药库

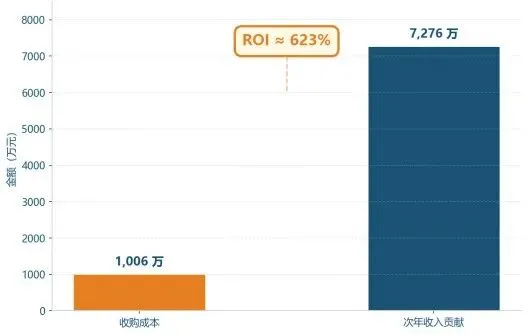

紫讯的增长路径里藏着一个容易被忽略的细节:站斧浏览器是买来的。

2024年,紫讯花了1006万收购站斧浏览器,次年站斧就贡献了7276万收入 —— 这笔收购的ROI堪称恐怖。但这暴露了一个战略信号:紫讯在用 "收购" 而非 "自研" 来拓展产品线。

站斧收购ROI:1006万投入→7276万年收入

收购投入1006万,次年贡献收入7276万

收购成本 vs 次年收入贡献,ROI约623%

为什么要买而不是自己做?因为浏览器赛道的护城河在于用户迁移成本—— 头部大卖深度绑定紫鸟,但中小卖家对价格敏感,站斧以更低的 ARPU 切入东南亚入门级市场,形成 "紫鸟守高端、站斧攻下沉" 的双品牌矩阵。

但这种 "买增长" 模式意味着:未来还需要更多收购。上市公司的股份是比现金更好的并购货币 —— 用股票收购不需要消耗现金流,而且上市公司估值更高,并购对价更划算。紫讯需要上市,是为了给未来的 "收购式增长" 储备弹药。

原因四:品牌背书——to B SaaS 的信任锚点

紫鸟做的是账号安全管理—— 这是卖家最敏感的业务。卖家把所有店铺的访问权限交给一个第三方工具,本质上是把身家性命托付出去。

在这种场景下,"上市公司" 四个字就是最强的信任背书。上市意味着财务透明、信息披露、监管约束 —— 这些都能降低卖家的信任门槛。尤其面对头部大卖(帕拓逊、傲基等年销数十亿的品牌),"上市公司供应商" 比 "私营公司供应商" 更容易过采购合规审查。

从竞争角度看,上市也是护城河加固:上市后品牌势能提升,获客成本进一步降低,对冒头的竞品形成更高压制。

原因五:人才激励工具升级

紫讯技术团队占 65%,是一家典型的技术驱动型公司。但上市前,期权和股权激励缺乏流动性 —— 员工拿到的期权只是 "纸上富贵",无法变现。

上市后,股权激励才真正具备吸引力和留存力。对于一家需要持续吸引顶尖技术人才、同时 AI 转型需要大量 AI 工程师的公司来说,上市公司的期权是硬通货。

小结:上市的五重逻辑

驱动力 | 本质 | 紧迫度 |

拆除赎回权炸弹 | 消除资本结构风险 | 极高 |

投资机构退出 | 兑现 VC 回报承诺 | 高 |

并购弹药储备 | 为 "买增长" 提供股票货币 | 中高 |

品牌信任背书 | 降低 to B 获客信任门槛 | 中 |

人才激励升级 | 期权流动性赋能 | 中 |

一句话总结

紫讯上市不是因为 "缺钱",而是因为 "缺一个解决资本结构问题、打开并购空间、加固品牌护城河的资本化平台"。现金是充裕的,但现金解决不了赎回权和股权流动性的问题 —— 只有上市能。

豪华数据背后的隐忧

说完了上市逻辑,必须看清光鲜数据背后的裂缝。招股书和财务数据中暴露了几个关键隐忧:

隐忧一:单品依赖——8平台政策依赖度强

产品单一,招股书自己都承认 "高度依赖紫鸟续约率"。如果紫鸟出问题,公司收入直接腰斩。

更关键的是,紫鸟的核心指标在同步下滑:

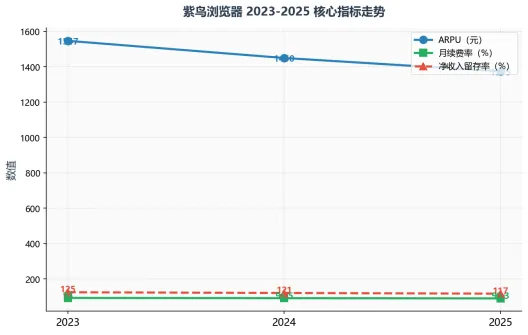

紫鸟浏览器核心指标三连降趋势

ARPU 从1547降至1375元,续费率和净留存率均呈下滑趋势

核心指标 | 2023 年 | 2024 年 | 2025 年 | 趋势 |

ARPU(单客平均收入) | 1547 元 | ~1450 元 | 1375 元 | ↓11% |

月续费率 | ~93% | ~91.5% | 90.3% | ↓2.7pct |

净收入留存率 | ~125% | ~121% | 117% | ↓8pct |

ARPU下降说明新增客户以中小卖家为主,客单价拉低了平均值;续费率下降说明老客户流失在加速;净留存率下降说明现有客户的钱包份额在缩水。三个指标同步下滑,意味着紫鸟的增长正在从 "质量增长" 转向 "跑量增长"—— 靠拉新补流失,用规模换收入。

隐忧二:AI 叙事 vs 研发收缩 —— 说得多,投得少,兑现需要时间

LinkFox AI 被定位为 "第二增长曲线",招股书强调其收入复合增速 526.2%。但看绝对值:2025 年仅 1745 万,占总收入 2.5%,毛利率仅 26.3%(远低于紫鸟的 66.9%)——AI 还是个亏钱赚吆喝的业务。

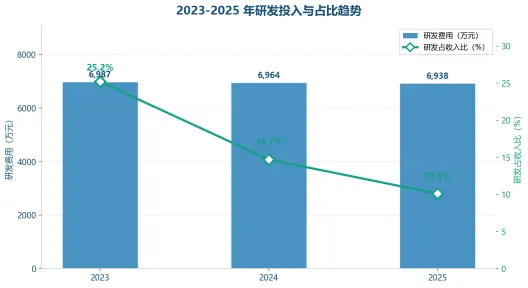

更矛盾的是研发投入在收缩:

研发投入占比三年腰斩:从 25.2% 降至 10.1%

研发费用三年几乎原地踏步,占比从 25.2% 降至 10.1%

研发费用三年几乎原地踏步(约 6964 万),占收入比从 25.2% 降到 10.1%。在 AI 需要重投入的当下,这个投入力度很难撑起 "第二增长曲线" 的叙事。

结语:卖家与服务商双向共生

紫讯盈利扎实、现金流充沛,但也面临用户指标下滑、AI业务乏力、增长依赖收购、商业模式绑定卖家焦虑等问题。上市仅能解决资本难题,想要长期发展,仍需突破单品瓶颈、落地AI新业务。

紫讯和跨境卖家本是共生关系:紫讯稳步发展,才能给卖家提供稳定安全的运营工具;卖家生意向好,也会持续带动紫讯增长,双方互利共生。