AMZ123获悉,近日,美国全国零售联合会(NRF)与Hackett Associates最新发布的Global Port Tracker(全球港口追踪)报告显示,在潜在新关税和燃油价格上涨预期推动下,美国主要集装箱港口的进口量将在6月份再次出现同比增长,但进入下半年后,进口规模预计将持续低于2025年同期水平。

AMZ123获悉,近日,美国全国零售联合会(NRF)与Hackett Associates最新发布的Global Port Tracker(全球港口追踪)报告显示,在潜在新关税和燃油价格上涨预期推动下,美国主要集装箱港口的进口量将在6月份再次出现同比增长,但进入下半年后,进口规模预计将持续低于2025年同期水平。

NRF供应链与海关政策副总裁Jonathan Gold表示,6月份进口量预计将实现同比增长,部分原因在于品牌提前进口商品,以应对可能从8月开始出现的关税和燃油成本上涨。不过,整体趋势仍然是进口放缓,因为伊朗冲突持续推高通胀水平,并增加经济不确定性。

Hackett Associates创始人Ben Hackett认为,6月份预计出现的同比增长部分源于较低的比较基数。2025年4月,美国总统特朗普宣布新关税措施后,进口量曾大幅下降。此外,航运成本上升、以及市场对未来可能出台额外关税的担忧,也促使企业提前安排货运。

随着航运公司将燃油成本大幅上涨的压力转嫁给客户,同时市场担忧可能出现新的惩罚性关税,品牌正在提前安排旺季货物运输,因此报告上调了6月份货运量预测。

预计当前这波进口高峰将持续至7月,形成一个提前到来的航运旺季,与传统集中爆发式旺季不同,更接近近年来持续高位运行的模式。此后,随着消费者信心依然疲弱以及通胀影响加深,进口量预计将逐步走弱。

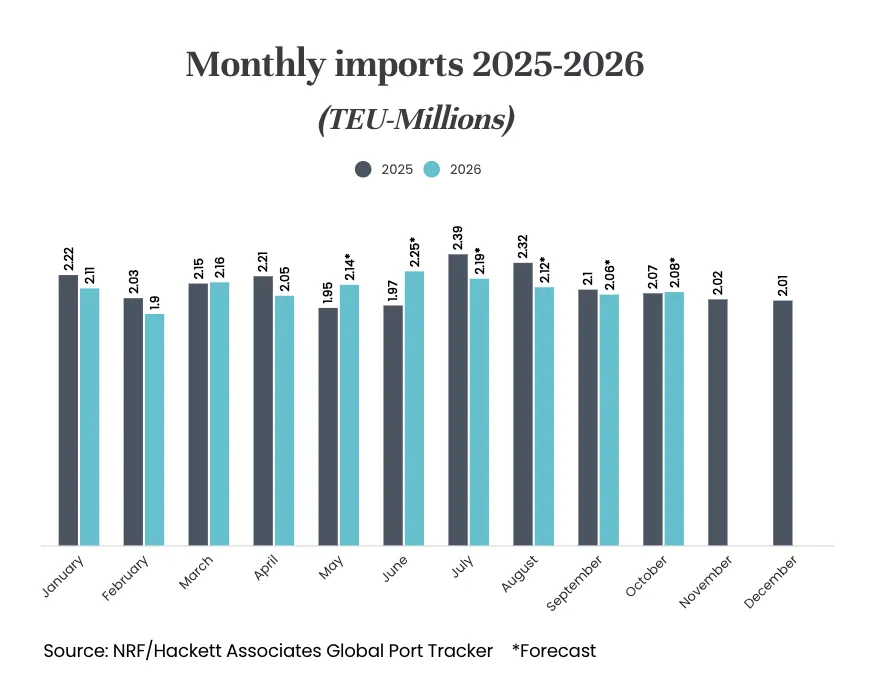

数据显示,Global Port Tracker统计范围内的美国港口今年4月共处理205万TEU(20英尺标准集装箱),其中纽约和新泽西港尚未公布数据。该数字较3月下降5.1%,同比下降7.3%。

由于去年同期受美国关税影响进口量大幅下滑,5月和6月预计将出现明显反弹。报告预计5月进口量达到214万TEU,同比增长9.7%;6月达到225万TEU,同比增长14.3%。

不过,这种增长预计只是短期现象。7月进口量预计为219万TEU,同比下降8.4%;8月预计为212万TEU,同比下降8.6%;9月预计为206万TEU,同比下降2.2%;10月预计为208万TEU,仅同比增长0.1%。

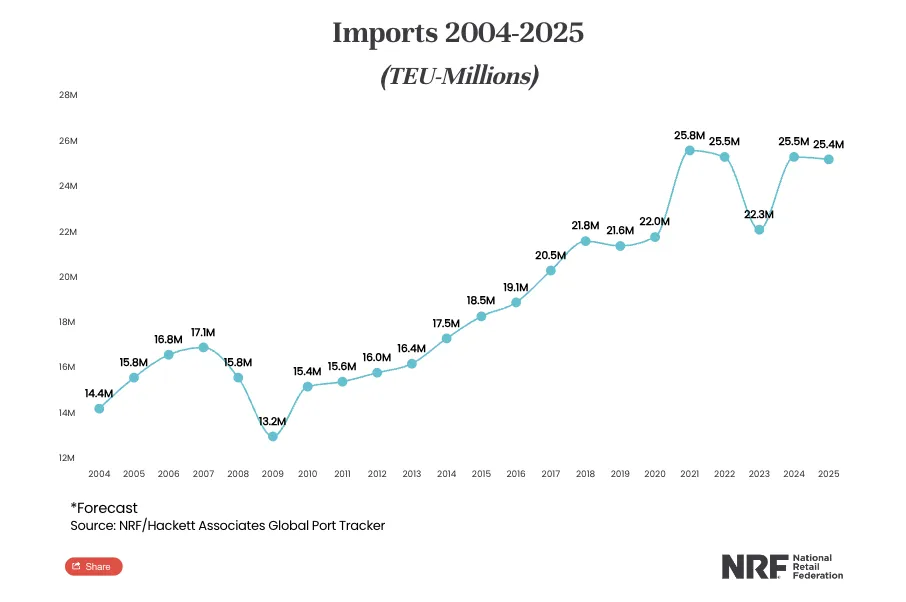

按照这一预测,2026年上半年美国港口进口总量将达到1260万TEU,同比增长0.6%,部分原因正是受到5月和6月增长的带动。作为对比,美国2025年全年进口量为2540万TEU,较2024年的2550万TEU下降0.3%。

NRF指出,当前提前到来的航运旺季与运费上涨密切相关。受伊朗局势影响,国际油价持续维持高位,零售商纷纷赶在6月1日和7月1日航运公司调整燃油附加费之前完成订舱。同时,多家航运公司近期陆续征收旺季附加费,进一步推高海运价格。

去年美国关税实施后,美国进口贸易格局发生明显变化。今年2月,美国最高法院裁定基于《国际紧急经济权力法》(IEEPA)实施的关税措施违法后,特朗普政府又依据1974年《贸易法》第122条,以解决国际收支问题为由,对进口商品统一征收10%的临时关税,该措施将持续至7月24日。

与此同时,美国贸易代表办公室(USTR)完成针对60个国家的调查后,认为这些国家未能有效遏制强迫劳动产品进口,美国政府计划对这些国家加征10%至12.5%的惩罚性关税。

NRF与Hackett指出,自2025年美国关税实施以来,美国进口货物流动节奏一直受到明显影响。2025年4月,大量在关税实施前下单的货物仍在运输途中,因此当月进口量维持高位,而随后则出现明显回落。

供应链技术公司Descartes Systems的统计也显示,美国5月集装箱进口量同比增长11.5%,达到243万TEU。

来自前十大来源国的进口量同比增长15.3%,其中中国增长28.1%,中国香港增长40.1%,泰国增长24.9%,印度尼西亚增长13%,越南增长6.4%。不过,中国出口美国的集装箱量仍比2024年7月峰值低20.2%。

尽管夏季剩余时间进口量预计仍将出现较大波动,但到初秋时同比差距有望逐渐收窄。报告预计,9月进口量为206万TEU,同比下降2.2%;10月为208万TEU,同比增长0.1%,基本恢复至与去年持平的水平。

报告数据覆盖了美国主要港口,包括西海岸的洛杉矶/长滩港、奥克兰港、西雅图港和塔科马港,东海岸的纽约/新泽西港、弗吉尼亚港、查尔斯顿港、萨凡纳港、埃弗格雷兹港、迈阿密港和杰克逊维尔港,以及墨西哥湾沿岸的休斯敦港。

报告认为,在燃油成本上涨、关税政策变化和全球经济不确定性共同作用下,美国进口市场未来几个月仍将面临较大压力。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy