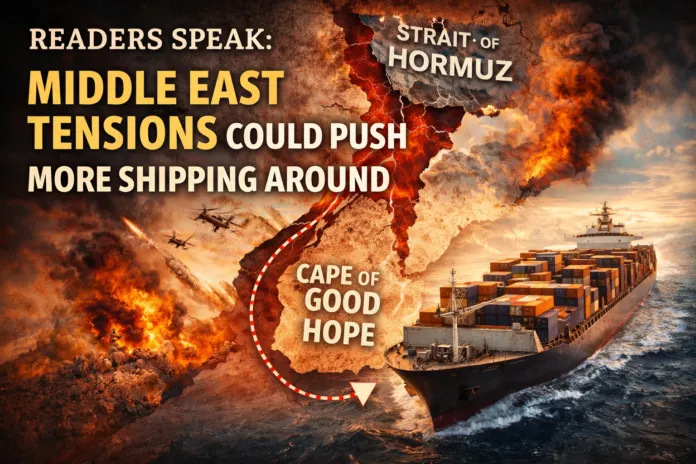

霍尔木兹海峡局势紧张,欧地航线运价延续上涨态势

733

733受地缘风险走高、燃油成本同步上行的双重叠加影响,国际集装箱海运市场走势呈现明显分化:跨美航线因供需结构失衡,运价承压走弱;反观欧洲、地中海及波斯湾相关航线,在风险溢价释放与成本兜底的双向助推下,涨势不改,欧地主流航线市场运价稳步上行、中枢持续抬升。

PART

01 地缘风险发酵:霍尔木兹对峙持续升级

当地时间 3 月 22 日,霍尔木兹海峡地缘对峙再度升温,局势迎来关键拐点。美方祭出强硬表态,特朗普向伊朗下达48 小时最后限期,勒令无条件畅通航道通行,如若不从,便锁定伊朗能源、电力核心设施实施定点打击。

面对施压,伊朗态度寸步不让、正面硬刚,公开放出对等反制信号:本国骨干基建一旦遇袭,即刻对中东连片能源枢纽、信息中枢与海水淡化刚需工程,发起不可逆饱和反击。与此同时,伊朗革命卫队官宣,涉美、涉以对抗已跨入深度相持新阶段。

当前冲突正从军事对抗转向关键基础设施的"系统性博弈",呈现明显的"以牙还牙"特征。霍尔木兹海峡虽未被完全封锁,但作为全球核心能源通道,其安全风险已实质冲击市场。

市场担忧,若局势恶化,不仅原油供应链将受扰动,全球贸易成本体系亦将面临重塑。

市场信号复杂。美方已通过第三方与伊朗"间接接触"试图降温,但谈判前景不明,双方在核问题、导弹限制及地区代理力量等核心议题分歧巨大。

业内判断,短期冲突难以快速收敛,地缘风险将持续扰动航运市场。

PART

02 全球集运呈现两极格局:美线承压,欧地线延续上涨

受地缘局势与供需基本面双重影响,当前集装箱海运市场区域分化愈发明显。最新一期上海出口集装箱运价指数(SCFI)报收 1706.95 点,环比小幅下行 0.2%,终结了此前连续三周的上行走势。

整体而言,终端出货动力偏弱,行业依旧处在运力过剩、需求偏弱的市场环境当中,其中跨美航线回调压力最为突出。细分四大主干远洋航线,行情反差进一步拉大:美西、美东运价同步回落;欧洲与地中海航线依旧保持上涨,但上涨节奏有所放缓、涨幅逐步收窄。

具体数据来看,欧线、地中海线、波斯湾航线分别环比上涨 1.11%、4.43%、3.23%,逆势走强。

美线运价承压下行,运力过剩拖累市场行情

美国海运航线依旧牵动着整个集运市场的走势。进入 3 月下旬,各大船司纷纷上调美线 FAK 公开报价,美西线报至 2200 美元,美东线对标 3100 美元。

但市场实际成交行情远低于挂牌价。由于多条航线航班装载率偏低,不少船公司放量放出特价舱位进行揽货:

目前美西线实际成交价仅 1800 美元

美东线约 2400 美元

虽然对比 3 月中旬,美线运价已经上涨了 300 至 600 美元,但根本性的供需失衡问题并未解决,运价上涨缺乏稳固支撑。业内分析指出,当前美线整体装载率仅维持在七成左右,下游出货需求回暖不及预期,是导致运价承压、难以持续走高的核心原因。

年度美西线长约谈判仍在拉锯。船公司试图抬升现货价以支撑长约,但市场博弈激烈,签约进度慢于往年。

业内预计,新年度美西线长约运价或在1400–1800美元/FEU(不含附加费),"All in"总价可能超过去年水平,但燃油价格与地缘政治风险仍是关键变量。

欧地航线:涨势延续,动能减弱

欧洲及地中海航线表现稳健。3月中旬欧线运价约2200–2400美元,船公司计划下旬推涨至2700–2800美元,涨幅300–400美元。

但市场反馈显示,实际涨幅仍看需求,当前涨价属阶段性修复,持续性存疑。

中东航线:供需错配,价需"脱钩"

波斯湾航线涨幅收窄。业内指出,该区域市场混乱,部分航线停航致运力结构异常,报价与实际需求脱节,短期波动较大。

联盟动态:推涨积极,落地待察

除OA联盟率先涨价外,受燃油成本及长约谈判影响,Premier联盟亦跟进调涨美线。但涨价能否完全落地,仍需观察后续订舱及装载率变化。

结语:短期震荡,供需定调

本轮SCFI回调属连续上涨后的正常修正,跌幅有限。但市场分化加剧:

美线供过于求,价格承压;

欧地航线修复动能减弱;

中东市场波动加剧,价格信号失真;

需求尚未回暖,短期海运市场或延续震荡。未来运价走向,仍取决于货量恢复、长约谈判进展及地缘能源成本变化。