预警!需求大涨 7% 运价居高不下,DHL 报告:海运还要涨价

106

106

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

海运市场

全球外贸出货需求保持旺盛态势,机构预判 2026 年海运运价仍存在上行空间。目前市场运价长期站稳高位,叠加持续走高的燃油成本与不断释放的出货需求,运费压力短期内难以缓解,价格或将继续走高。

运力层面

2026 年全球船舶总运力增速预计仅 3%,远低于过去十年 6% 的年均增长幅度。叠加近两年港口拥堵问题加剧、大量船舶被迫绕行苏伊士运河,市场实际可投入运营的有效运力不升反降。

尽管当前造船订单总量处于高位,各大船企也在更新船舶、争抢航线份额主动扩张,但这批新增运力要到 2027 年才会逐步投放至市场,短期内无法缓解舱位紧张现状。

需求层面

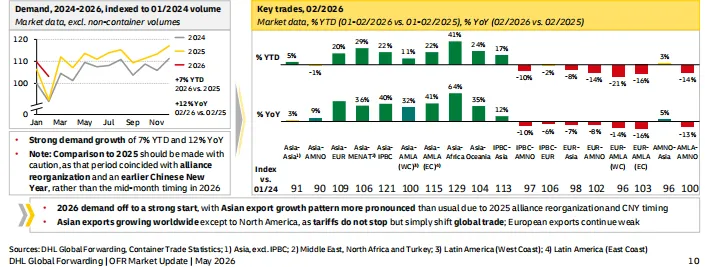

今年以来全球海运货量同比上涨 7%,亚太地区旺盛的出口需求与充足运力投放,是拉动市场增量的核心动力。

除此之外,2025 年航运联盟完成一轮重组、2026 年春节档期调整,也小幅抬高了同比货量增速。除北美航线受美国贸易政策影响增速受限外,其余主流国际贸易航线货量均维持增长趋势。

运价走势

受多起地缘冲突事件影响,上海出口集装箱运价指数 SCFI 近期出现大幅拉升,当前运费行情站稳高位并逐步企稳。目前海运市场供需处于紧平衡状态,叠加燃油成本居高不下,业内预判二季度运价仍存在上行空间。放眼全年,2026 年海运价格整体会持续保持较强波动。

燃油成本层面

霍尔木兹海峡通行受阻,直接带动原油、柴油与船用燃油价格全线飙升。虽说合规 VLSFO 船燃价格,对比 3 月中旬每吨超 1000 美元的峰值回落了 15%,但现价依旧比冲突爆发前高出六成。高油价行情大概率贯穿整个 2026 年,持续抬高航司运营成本,同步托举海运运价。

全球贸易格局

地缘摩擦、各国贸易壁垒给全球商贸带来多重压力,但全球化进程并未停滞,反而依托贸易多元化持续转型。各大企业纷纷调整布局、分散供应链规避经营风险,全球货物运输流向也随之变得更加多元分散。

市场需求表现

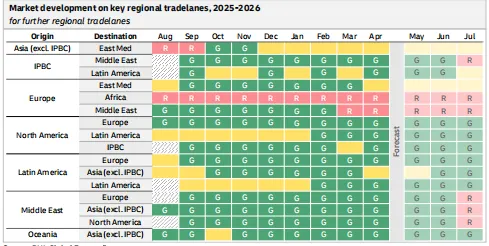

2026 年 2 月虽逢国内春节淡季,全球集装箱货运需求依旧迎来开门红,整体货量远超往年同期季节性均值。亚洲出口依旧是拉动全球贸易增量的核心支柱,面向全球各大目的国的出货增量贡献领跑,充分体现亚洲供应链在全球商贸体系里的核心作用。

中东地缘升温,直击海运市场多重影响

现阶段波斯湾核心港口暂未遭到直接冲击,但不少货主只能选择成本更高的陆路转运方案配送货物,海湾本地货运秩序因此出现波动。

大量货源分流至区域内其他热门大港,包含沙特吉达港、阿曼塞拉莱港与苏哈尔港、阿联酋霍尔法坎港,短期会加重这些港口的作业压力,进一步加剧区域堵港问题。

此前波斯湾近海区域有约 100 艘船舶滞留,对应舱位总量 30 万标准箱,该规模仅占全球总运力不到 1%。目前已有部分船只驶离滞留区域,由此可见运力缺口仅局限于中东局部,并未形成全球性舱位紧缺。

短期之内,航运公司很难大规模恢复苏伊士运河通行。即便绕行好望角会因高燃油产生额外开销,但红海沿线仍持续面临胡塞武装袭击风险。达飞轮船(CMA CGM)计划安排船舶试航苏伊士运河,以此评估红海航线复航的实际可行性。

综合整体形势分析,中东地缘冲突给海运带来的冲击集中体现在海湾物流紊乱、运输成本上涨两大层面,全球整体运力供给并未出现显著受损。