开年连环闭!外资品牌没人买账了?

1958

1958

菲洛嘉的离场,堪称一幕颇具唏嘘感的行业注脚。作为拥有47年发展历史的院线护肤品牌,菲洛嘉凭借核心成分NCTF动能素构筑起医美级护肤的差异化标签,入华初期便创下亮眼业绩——进驻三年实现整体业绩翻26倍,2018年销售额同比增幅高达148%;2022年,旗下“胶原水光瓶”与“十全大补面膜”更是接连斩获天猫细分品类榜单TOP1。2019年,高露洁以122.43亿元人民币收购菲洛嘉护肤业务时,欧莱雅、LVMH等行业巨头均参与竞标,其市场认可度可见一斑。

然而,高光时刻转瞬即逝。随着医美核心业务剥离并更名为菲欧曼独立运营,菲洛嘉彻底失去院线基因支撑,产品研发逐渐陷入“吃老本”的困境,自“十全大补面膜”后再无现象级爆品面市。与此同时,其400元-800元的核心价格带,既面临国货品牌高性价比产品的正面冲击,又在流量竞争中逐渐丧失优势。叠加母公司高露洁的战略收缩需求——2025年上半年,高露洁亚太区(含中国)核心业务销售额下滑2.13%,随即启动为期三年的生产力优化计划,要求精简组织架构、优化全球供应链,菲洛嘉的渠道收缩成为必然之举。

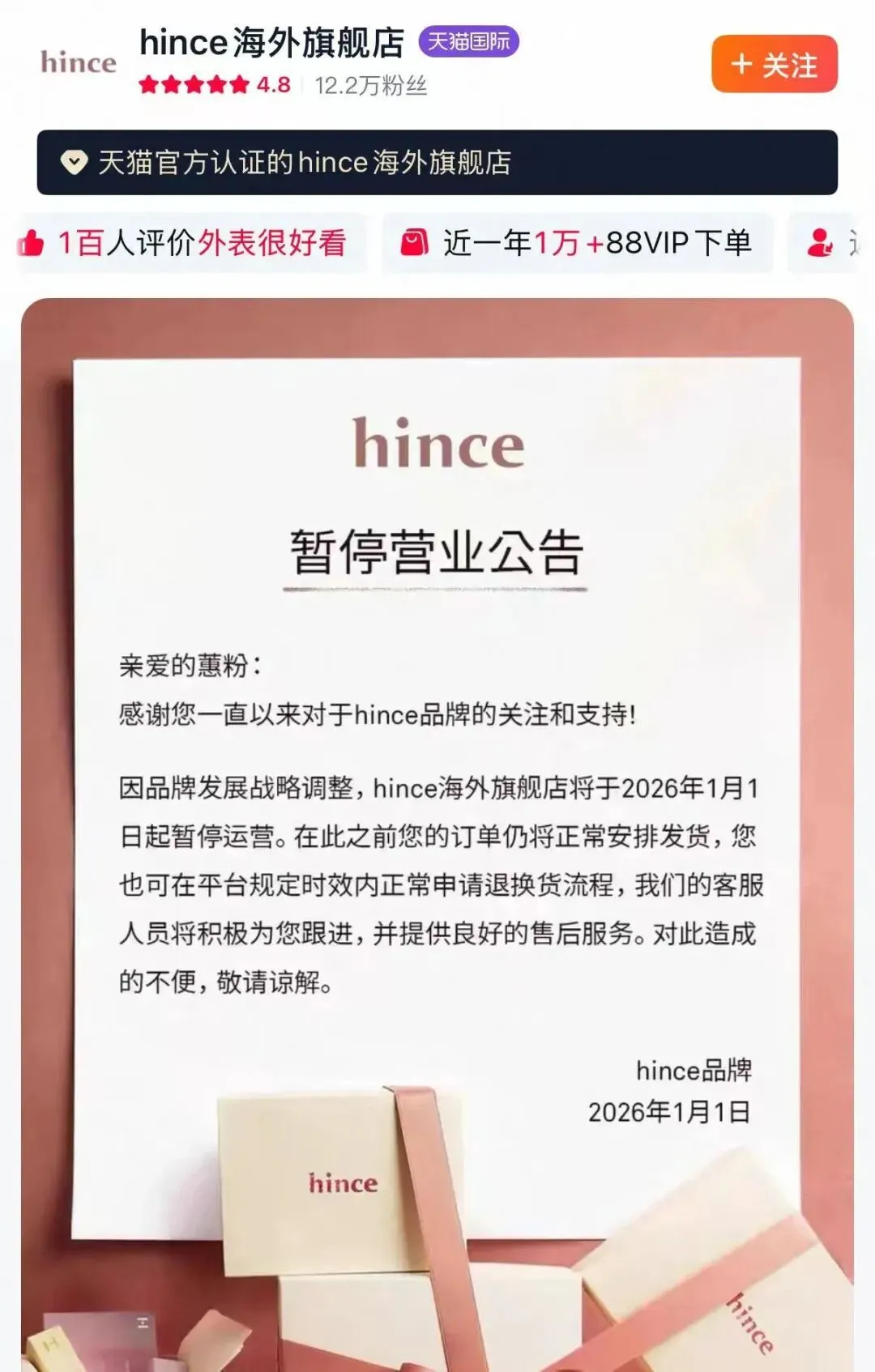

无独有偶,hince的退场同样源于集团业绩承压的传导效应。2023年被LG生活健康收购后,这个新锐彩妆品牌未能扭转韩妆在华的发展颓势。据LG生活健康2025年上半年财报显示,公司美容部门营业利润暴跌70%,中国市场销售额下滑6%,成为其唯一录得业绩下滑的海外市场。在整体经营压力陡增的背景下,剥离非核心子品牌、集中资源聚焦高利润赛道,成为跨国集团达成业绩目标的共识性选择。

菲洛嘉与hince的接连闭店,实则揭开了外资美妆品牌在华集体遇冷的行业真相。放眼市场,雅诗兰黛2025财年中国市场有机销售额下滑6%,资生堂同期净销售额下降7.6%,即便是抗风险能力较强的欧莱雅,也公开承认中国市场曾出现阶段性负增长。外资品牌的光环效应加速消退,本质是中国美妆市场迈入“挤泡沫”与“硬实力”较量新阶段的必然结果。

一方面,国货美妆品牌凭借研发投入加码、本土化需求洞察精准、渠道响应速度敏捷等核心优势强势崛起,珀莱雅、薇诺娜等头部品牌多次在电商大促中超越国际品牌;另一方面,消费者的消费决策日趋理性,从盲目追捧洋品牌转向关注产品核心科技、肤质适配性与性价比,300元以上价格段市场份额持续萎缩,进一步压缩了外资品牌的生存空间。

面对市场变局,外资美妆品牌的战略调整正呈现出多元化路径。在“做减法”层面,联合利华近年来已剥离超20个非核心美容品牌,雅诗兰黛也传出拟剥离韩妆品牌Dr.Jart+的消息,通过资源重组聚焦高毛利赛道;在“做加法”维度,外资品牌则加速本土化布局,欧莱雅入股自然堂、LAN兰等国货品牌,资生堂推出由中国团队主导研发的医美品牌RQ PYOLOGY律曜,雅诗兰黛针对性开发含中国药用植物成分的新品,全方位深化本土化战略适配。

外资美妆品牌的战略调整,本质是一场行业竞争逻辑的深度重构。过去依赖品牌溢价与渠道红利的粗放式增长时代已然落幕,未来的市场竞争将聚焦三大核心维度:是否具备不可替代的产品科技壁垒、能否深度洞察并满足本土消费者的真实需求、是否拥有极致的全链路运营效率。

不容忽视的是,中国市场仍是全球美妆行业最重要的增长引擎。对于跨国集团而言,唯有褪去光环、主动拥抱变化,在研发本土化、产品精准化、渠道全域化上持续深耕,才能在存量竞争时代站稳脚跟。这场席卷行业的战略调整,并非外资品牌的集体撤退,而是其适应中国市场新规则的必经之路,更将推动整个美妆行业向着更健康、更注重价值的方向高质量发展。