「全托管」里,藏着阿里拼多多不能说的秘密

3083

3083作者丨于玮琳

硬币的正面,是「诱人」的销量上涨。手机行业跨境卖家乔智告诉「蓝洞商业」,同一款单品,是否参与全托管出货量可以相差五倍;

而反面是,销量的背后是对利润的极致压缩。「全托管的销售成本比其他模式低30%,但利润少了不止50%」。

那为什么还有大批商家蜂拥而至?这是不是一柄双刃剑?入局全托管,是不是用利润换流量?当你选择当甩手掌柜时,是不是也让渡了宝贵的话语权?

当跨境商家还在这些问题争得面红耳赤时,「始作俑者」平台方对全托管模式的态度已呈现出微妙的不同。

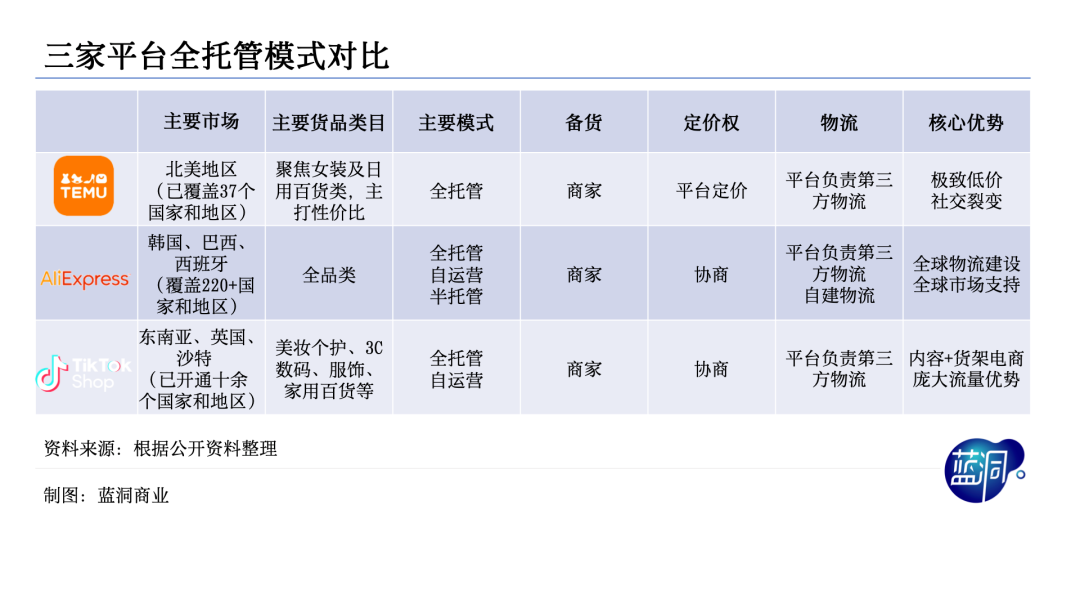

铁杆支持者是拼多多的海外平台TEMU,2022年9月,北美站落地的同时,TEMU就将「全托管」作为唯一模式推广开来。一年过去了,凭借强大的「钞能力」和对供应链的把控能力,迅速在全球37个国家和地区铺开站点;

「跟牌」的淘系平台全球速卖通态度暧昧,2022年年底,速卖通在韩国试点全托管,随后逐步铺开;但对于不愿丧失定价权的商家,又在今年8月试水「半托管」模式,相较于「全托管」,给商家保留了定价权和活动运营权;

风波不断的TikTok也在加速补上电商生态,全托管是蓄势待发的半壁江山。今年5月末,TikTok Shop已开放沙特和英国市场全托管的招商,预计将在更多地区陆续上线。

最新的消息是,它们即将在9月12日关闭美区「半闭环」电商,走和当年抖音关闭外链一样的路子,对于没有海外独立站的商家来说,拥抱全托管势在必行。

项庄舞剑,意在沛公。「全托管」对平台来说就是这样一柄「宝剑」。如何使用,用到什么程度,取决于平台生态和用户画像的不同。

而如果我们将视线拉远,跨境平台对全托管态度的微妙差异,何尝不是和国内主站遥相呼应?无论「猫抖拼」在海外如何猛冲,都离不开「原生家庭」的血脉压制。

TEMU的强势可以保证价格优势和爆品出货的效率,适用于工厂端和工贸一体的有规模的商家;

而速卖通的「灵活」则给了多样化的品牌及第三方商家一个切口,更有利于供给端品类的丰富;

TikTok作为内容平台,正在加速完善自己的电商生态。

据Statista数据,今年8月TEMU在美国活跃用户数量已超过了1亿,去年10月这一数字还是600万。大手笔投放「超级碗」可以让TEMU登上媒体的头条,但用户狂飙式的增长,靠的依然是「低价」。

网友晒出TEMU和亚马逊的价格横向比对,女留学生人手必备的鲨鱼夹,TEMU的价格是0.59美元,几乎一模一样的款式,亚马逊的价格是8.99美元;更加标品的空气炸锅纸,TEMU的价格是4.99 美元,亚马逊的价格是9.99 美元。

低价倚仗的是中国坚实的供应链基础,从平台本身来看,功臣是全托管。在这一模式下,商家只负责供货并发往国内仓,平台包揽选品、履约、售前售后所有环节,做生意的门槛降低了,代价是由平台掌控定价权和运营权。

极致的低价带来庞大的流量,对商家而言,虽然利润被摊薄,但规模效应是显著的。而这样的用户增长和成交规模没有平台不眼红,也更有利于对供应链的强掌控。在过去的一年间,除了亚马逊,几乎所有的主流跨境电商平台明确跟进了全托管。

但同样一把「剑」,在不同人手里却会舞出不一样的剑花。

对于TEMU而言,全托管是有且仅有的模式,平台对定价有绝对的把控。卖家上架的产品都需要买手核价,如果被认为价格太高就会被下架,要重新提交。对此卖家最多的吐槽是「TEMU核价,真就一点利润都不给留」。

除了极致的压价,TEMU在商家服务上稍显马虎。包括不开放过多「不必要」的数据,商家看不到同类产品的销售情况、差评率,「TEMU开放的数据就是有没有罚款,如果没有被罚款,就证明你运营的不错」,乔智说。

据了解,一些商家想要退出TEMU时发现没有退店按钮,甚至也找不到相关的客服。

优势则是出货快,很多有独立站的国外店家喜欢在上面进货。「速卖通有时候会没有货或出货慢,但TEMU一定会发货」,乔智说,「如果不发货,就要赔钱」。

但对于速卖通而言,全托管不是唯一,只是原有生态的一个延伸。据其官网招商介绍,原有POP自营商家想要入驻全托管,需要行业小二的定向邀约。关于定价权,「商家可以通过编辑商品中的供货价进行调价,但需要经过行业小二的再次审核」。

速卖通对全托管如此「三心二意」,甚至开始试水「半托管」。和前者相比最大的不同是,平台「管」的是仓配物流和退货服务,商家主导定价和运营,但可以享有和全托管一样的流量倾斜,包括入选Choice频道。

据了解,半托管业务目前还在定向邀约阶段,一位商家告诉「蓝洞商业」,诸如不同国家含税价格调整等功能还需要完善,此外,体验后感觉这个模式约等于淘系菜鸟物流的「全托管」,创新性并不大。

TikTok的全托管目前只开放了沙特和英国,和北美地区相比,订单起量不快,但内容电商强大的流量优势也让入局者抱有远期期待。平台同样有全托管和自运营两种模式,并没有表现出明显的倾向,和定价权相比, TikTok更在意「安全」,在审核方面慎之又慎,尤为注意是否会有侵权问题。

「但越有风险的品起量越快」,有卖家透露,「比如蜘蛛侠的玩偶,钢铁侠的手办,这就是内容电商的天命」。

其更受关注的动向是,TikTok即将在9月关闭美区「半闭环」服务,换句话说,不能跳转外链购买商品,和国内的抖音一样,作为综合性平台,不再只是当提供水和煤的基础设施,而是建立内部的自循环,亲自下场做生意。

从商家的反馈来看,不管平台规则怎么变,他们都会尽可能地尝试更多渠道,并努力适应规则。最终目的只有一个——「搞钱」。

大的宗旨之下,商家对每个平台的定位也有差别。「我们用TEMU就是去库存」,经营家用五金、在北美有独立站的阿旭说,「它可以帮我跑量,虽然几乎不赚钱,就当是断臂,把仓库清出来」;

TikTok更偏渠道属性,「我们会在上面测品,看哪些品类能快速跑出来,因为娱乐属性比较强,比较适合Z世代喜欢的商品」,但他也坦言,「主要就是用TikTok引流,不太当作电商平台来做」。

速卖通不像TEMU和TikTok一样有着明显的功能性定位,某种程度上,它的生态更趋向亚马逊,但和其合作多年的乔智认为,「淘系很多思维方式更偏中国市场风格,也更站位商家」。

试水半托管、定价好商量——速卖通在海外呈现出的姿态,很难不让人联想到阿里集团今年的重要方向:「回归淘宝、回归用户、回归互联网」。

虽然阿里和拼多多的电商之争都围绕着低价和供应链,但二者起势的时代背景不同,依靠的优势不同,决定了他们的基本盘和站位不同。

从电商蛮荒期走来的淘宝靠丰富供给撮合消费者和商家,在大局已定时突围的拼多多靠挖掘需求,让消费者看到爆款,刺激下单和复购抢夺市场。这注定了拼多多更站位消费者,淘系更站位商家。

基于此,也就有了万物皆可淘的淘宝,也有了在低价上还能「再砍一刀」的拼多多。

没有企业可以脱离自己的基因开拓业务,就像是每个人都是自己原生家庭的延续。

拼多多在国内靠深入供应链保证低价优势,这样的方法论也被延续到了海外市场,变身更加强势的「全托管」。虽然面向的消费者不同、规则略有差别,但在国内掀起风波的「仅退款」规则仍被TEMU延续了下来。

反之,速卖通在低价之外更重视商品的丰富度,「半托管」就是最明显的例子。根据商家反馈,「淘系显然对我们更友好,有一些不合理的要求可以拒绝」。

跳不脱「原生家庭之困」的还有TikTok,取消半闭环就是国内抖音电商关闭外链的翻版。在国内,抖音拥有6亿的DAU,在丰厚流量的基础上,几乎尝试了一切的生意,包括电商、本地生活、酒旅、文娱,到处都是多点开花的无限战争。

而在海外,TikTok的月活已经突破了1.5亿,但其目前最大头的收入仍是广告。据公开数据,TikTok去年数字广告收入是苹果的4倍,亚马逊的7倍。如何能够依托流量找到营销之外的第二曲线,是目前最重要的任务。

抖音电商从内容电商起家后逐步补全自己的货架电商,而TikTok显然是想一步到位,直接搭建完整的电商生态,「全托管」也不会被落下。

从商家的反馈来看,TikTok和抖音一样,可以迅速拉爆一个单品,但同样的问题是流量的昂贵,且海外KOL的报价更高、更稀缺。此外,作为注册在美国的内容平台,TikTok要面对远高于TEMU等平台的合规问题。

不难看出,TEMU和TikTok都在做测试。

前者测试的是商家的承压能力,只留下有规模优势和低价优势的供应商;而后者测试的是自己的业务线,不行就砍掉,如字节跳动在2021年推出的海外独立电商APP Fanno,也曾被寄予厚望,却于次年宣告关停。

全托管热热闹闹,亚马逊似乎成了唯一的看客。

虽然几次有媒体询问是否会加码该模式,但目前仍未有明确消息表明亚马逊会入局全托管。

事实上,亚马逊平台本身就有的VC(Vendor Central)模式,可以视作全托管早年的雏形。不同之处就在于物流和仓储体验。商家向「蓝洞商业」介绍,目前TEMU的物流应该是最快的,他们会用包机的方式保证配送速度。

即便如此,在商家看来,无论从全球的用户体量还有平台的生态来看,其他平台都和亚马逊没有可比性,亚马逊仍是行业的标杆。

根据摩根大通的分析师预测,2023年亚马逊的美国商品销售总额(GMV)将同比增长11.6%,达到4770亿美元。而今年上半年,TEMU的GMV为30亿美元。

国内跨境电商平台围绕全托管的争斗,更像是围绕供应链掌控权的一场「内卷」。而谈及这一模式的利弊,跨境商家比我们想象中更加头脑清晰。

「即便是工厂端的商家,也不是完全认可这种模式。」乔智说,「没有利润,就没办法做推广,没办法做品质,没有办法提升客户体验度。只能说遇到一些特殊的情况,刚好这种模式和渠道可以解决,它是完善生态体系的一环。」

「一场大雨不会只让某个区域的水位上升,而是会影响到整个池塘。」阿旭说,「全托管的模式最终会挤压中小商家的生存空间,跨境电商要做成长久的生意,一定要本土化运营。」

他给我们举了个例子,时至今日,在北美地区发传单仍是非常流行的营销方式,平台将促销传单投递到信箱里,人们看到信息后会在周末去趟超市,一次性采购。而在日本,很多家庭主妇在办了亚马逊Prime会员后,会关注平台专属的购物频道,电视购物仍然流行。

每个国家和地区都有不同的消费习惯和心智,如果不去深入当地就不会了解。

但即便如此,平台开放全托管的早期让利和补贴仍吸引了大量商家跃跃欲试,甚至包括了很多无货源卖家。

「短期内还是有红利的,但不是长久之计。」乔智说,如果B2C模式的速卖通、亚马逊的商家最终会长成综合商场的门店,那B2B2C模式的TEMU商家最终就会长成一个个工厂,说到底都是强者的游戏。

*应采访对象要求,乔智、阿旭为化名。