亚马逊Prime Day引发全行业竞争!夏促之争谁能取胜?

5596

5596

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

今年的夏季促销日程都围绕着亚马逊的“Prime Day”展开,多数美国主要零售商们都在“Prime Day”延长的四天活动期前后,纷纷推出其促销活动展开竞争。

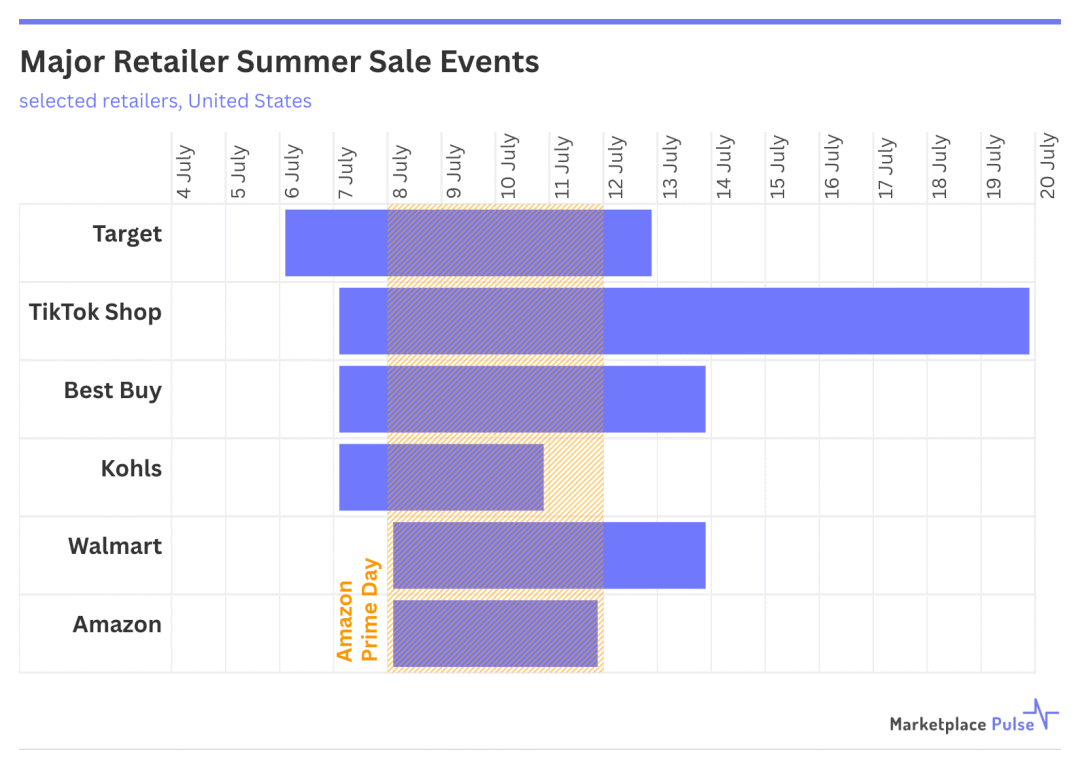

亚马逊决定将“Prime Day”从两天延长至四天(2025年7月8日至11日),这一举措引发了整个行业的连锁反应,直接将7月中旬变成了一个非买不可的购物季。

延长后的活动迫使竞争对手们陷入一场愈演愈烈的夏季购物季争夺战,每个零售商都在有限的时间内承受着更大的压力,目的都是为了抢占更多的市场份额。

TikTok Shop是夏季促销季的新竞争者,其在美国推出还不到两年。它将于7月7日至19日举办“Deals for You Days”活动,几乎将亚马逊的促销活动夹在中间,成为持续时间最长的促销活动。

沃尔玛将其“Walmart Deals”活动延长至6天(7月8日至13日),比去年多了两天。同时为Walmart+会员提供“优先优惠”,Walmart+会员可在7月7日晚7点提前抢购。此次活动将涵盖电子产品、家居、时尚等多个品类,折扣力度堪比黑色星期五。

Target的“Circle Week”从7月6日持续至12日,该活动保持2024年返校季畅销商品价格策略,其中包括:总价低于20美元的20种必备用品清单(如笔、本子等基础学具)、持续提供5美元超低价背包等,并且其会员特权可于7月5日提前开启返校季购物,比非会员更早锁定库存和优惠。

Temu在6月28日就启动“Temu Week”三档梯度折扣,有85折、8折和7折,Temu活动一直持续到7月19日,其中力度最大的7折活动独占平台Deals专区黄金位,瞄准的正是清库存的黄金窗口。

Shein

Shein于6月23日启动“Sizzling Summer Sale”,时间于6月23日持续至7月17日,持续时间长达25天,其中覆盖夏季应季商品清仓与秋冬新品测试。

这些零售商促销活动日期大致相同,这并非巧合,而是它们围绕亚马逊选定的日期进行的战略协调。不过,在具体策略安排上,零售商们各有不同。

亚马逊将“Prime Day”活动仅限于其2亿多付费会员参加,这种做法营造了专属感,但同时也限制了活动的覆盖范围。

而塔吉特和沃尔玛则采取了相反的策略,它们的促销活动面向所有顾客,同时为付费会员提供提前购物的机会。

这种包容性的策略旨在吸引那些原本可能为了参加活动而专门成为亚马逊Prime会员的顾客。

与此同时,特朗普的关税政策正在悄然改变参与格局。

一些此前依赖中国商品的第三方卖家因关税提高导致定价缺乏灵活性而退出了“亚马逊Prime Day”。

这为拥有国内供应链的零售商创造了机会,尤其是沃尔玛,该公司称其采购的商品中有三分之二产自美国,从而能够在亚马逊的市场出现缺口时填补空缺。

这种竞争反应反映出“亚马逊Prime Day”已成为年中零售季的开场活动。

起初只是亚马逊的庆典活动,如今已演变成一场持续一周的促销狂潮,带动全行业销售额达数十亿美元。亚马逊仍占据最大份额,但这些竞争活动已形成一个非官方的“夏季购物周”。

这种时间上的协调还延伸到了品类聚焦上。多家零售商都在强调返校购物,其中:

塔吉特(Target)在这方面最为积极,通过教师折扣以及维持2024年的价格来定位其学校用品。

👉这种战略重点使零售商能够与亚马逊的“万货商店”模式区分开来,同时还能利用季节性购物模式。

这种扩张也揭示了会员制商业的局限性。

尽管亚马逊的Prime会员专属服务推动了订阅量的增长,但竞争对手却从向所有顾客开放交易中获益。

当经济压力促使人们更注重价格比较而非便利性时,这种开放策略就变得愈发重要。

“亚马逊Prime Day”在全球范围内展开,这不仅意味着要与亚马逊竞争,还意味着要在亚马逊所开创的同一段购物高峰期展开竞争。

结果,七月变成了除假日季之外零售业最集中的月份,所有主要零售商都不得不参与其中,否则就有可能在消费者消费意愿强烈的时期失去市场份额。

这种协调体现了零售业对亚马逊在日程安排方面占据主导地位的适应,但也表明该行业认识到,与亚马逊的促销时间对抗不如利用它来得有效。

通过将竞争活动集中在“Prime Day”前后,零售商们试图将亚马逊的独家会员活动转变为一个全行业的销售旺季,届时可能会产生多个获胜者。

而对于商家而言,夏季大促不仅是清库存、冲销量的窗口,更是测试新品、优化供应链、沉淀私域流量的关键战役。在流量成本高企的当下,精准参与、合规运营、内容赋能将成为制胜核心