增值税法1月1日新变化:跨境合规“发票流”首当其冲!

2884

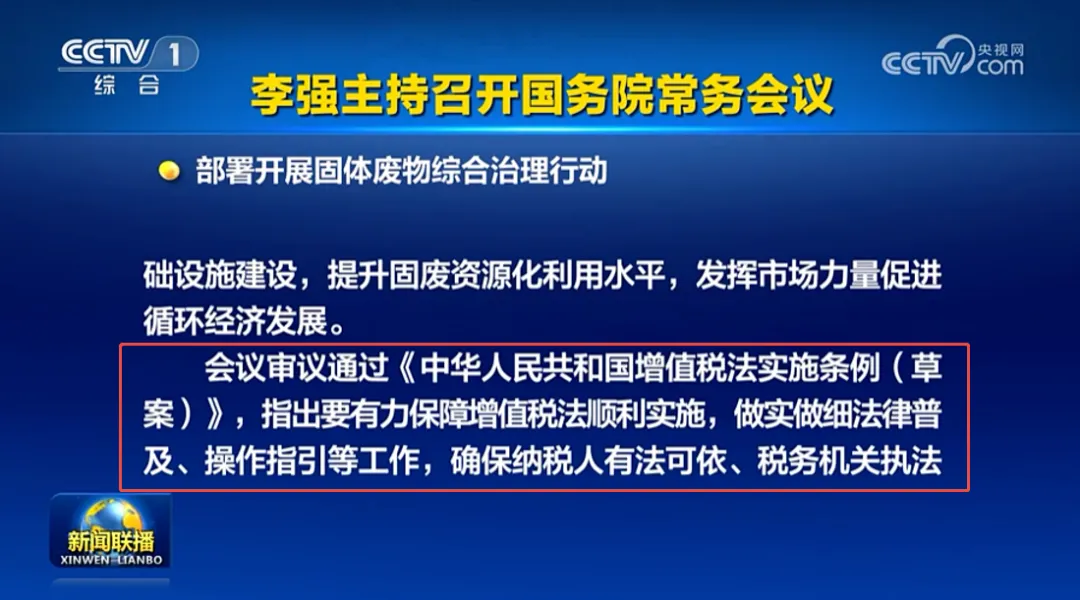

28842025年12月19日,国务院常务会议审议通过

《中华人民共和国增值税法实施条例(草案)》

该条例旨在保障《中华人民共和国增值税法》

自2026年1月1日起顺利实施

对于跨境电商企业而言

理解条例内容、提前适应变化

已成为当前财税工作的重点

新的增值税法

将于2026年1月1日开始实施

主要内容:

1、进一步确定的跨境服务零税率范围

2、确定了汇率折算时间与限制

3、(工厂型卖家) 交际应酬费用处理

4、退税收汇时限

5、明确提供发票的责任

新的增值税实施条例与电商相关的主要包括

服务费零税率的项目类别 / 外币销售额折算方法

/ 固定资产进项税抵扣 / 发票索取

/ 销售退货折让的处理 / 委托出口方式的报税责任

/ 退税收汇期限进行了细化规定

以下是一些与电商行业相关的重点条例及解析:

一、第九条列示境内单位和个人跨境销售下列服务、无形资产,税率为零:

一)向境外单位销售的完全在境外消费的研发服务、合同能源管理服务、设计服务、广播影视制作和发行服务、软件服务、电路设计和测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务

二)向境外单位转让的完全在境外消费的技术

三)国际运输服务、航天运输服务、对外加工修理修配服务

明确了合适的跨境服务可以适用零税率

卖家在拟定服务合同时应该写清楚具体的服务内容

并区分清楚零税率的服务和不免税的服务

二、第十七条列示,纳税人以人民币以外的货币结算销售额的,在折合成人民币计算时,折合率可以选择销售额发生的当日或者当月1日有效的人民币汇率中间价。纳税人应在事先确 定采用何种折合率,确定后12个月内不得变更

12个月不得变更

明确的外汇折算方法,以外币报关出口的货物

及以外币收款的服务费发票的开具

可以按照这个规定开票

通常选用当月1日人民币汇率中间价

三、第二十一条 增值税法所称个人消费包括纳税人的交际应酬消费

以工厂型卖家举例,公司交际应酬消费

对应的进项不能抵扣

四、第二十六条 一般纳税人取得的固定资产、无形资产或者不动产(以下统称长期资产),对应的进项税额按照以下规定处理:

一)专用于一般计税方法计税项目的,对应的进项税额可以全额从销项税额中抵扣;专用于简易计税方法计税项目、免征增值税项目、非应税交易、集体福利或者个人消费(以下统称五类不允许抵扣项目)的,对应的进项税额不得从销项税额中抵扣

二)既用于一般计税方法计税项目,又用于五类不允许抵扣项目的(以下简称混合用途),原值不超过500万元的单项长期资产,对应的进项税额可以全额从销项税额中抵扣;原值超过500万元的单项长期资产,购进时先全额抵扣进项税额,同时在混合用途期间,应当根据折旧或者摊销年限,再计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整

以工厂型卖家举例

专用于简易计税方法计税项目、免征增值税项目、

非应税交易、集体福利或者个人消费(适用于所有企业)

对应的进项税额不得从销项税额中抵扣

五、第三十九条 纳税人发生应税交易,应当向购买方开具发票,购买方索取增值税专用发票的,应当向其开具增值税专用发票。下列情形不得开具增值税专用发票:

一)应税交易的购买方为自然人的

二)应税交易适用免征增值税规定的

三)国务院财政、税务主管部门规定的其他情形

明确供应商提供发票的责任

如果未明确约定采购价格含税或不含税

那可能是默认为是含税采购价

六、第四十条 纳税人发生应税交易,开具增值税专用发票 后,发生开票有误或者销售折让、中止、退回等情形的,应当按照国务院税务主管部门的规定进行作废处理或者开具红字增值税专用发票;未按照规定进行作废或者开具红字增值税专用发票的,不得按照本条例第十三条和第十四条的规定扣减销项税额或者销售额

明确发生开票有误

或者销售折让、中止、退回等情形

要开具红字发票或重开发票

七、第五十条规定 以委托方式出口货物,按照国务院税务主管部门规定办理手续的,由委托方按照本条规定退(免)税、免征增值税或者缴纳增值税;未办理相关手续的,由出口货物境内发货人按照本条规定退(免)税、免征增值税或者缴纳增值税

明确委托出口的委托方未办理申报手续的由出口货物境内发货人办理,之前国家税务总局公告2025年第17号第七条让很多物流公司要求电商公司要提供报关抬头,物流代理商显然是怕承担相关所得税的责任,按这个规定让实际货主可能承担相关增值税责任,而买单出口的销售通常会被认定为视同内销

(国家税务总局公告2025年第17号:以代理,包括以市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时应同步报送实际委托出口方基础信息和出口金额情况(附件2)企业未准确报送实际委托出口方基础信息和出口金额的,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。实际委托出口方是指出口货物的实际生产销售单位)

八、第五十一条 纳税人出口货物适用退(免)税的,应当自货物报关出口之日次月起至次年4月30日前的出口退(免)税申报期内收齐有关凭证,向主管税务机关申报办理退(免)税,并在上述申报期内按规定完成收汇;在上述申报期后申报办理退(免)税的,应当同时提供收汇材料。自报关出口之日起三十六个月内未申报办理退(免)税的,视同向境内销售货物,应当按规定缴纳增值税。纳税人出口货物适用免征增值税的,自报关出口之日起三十六个月内未申报免税的,视同向境内销售货物,应当按规定缴纳增值税

对退税/收汇期限明确规定

超三十六个月未申报视同内销

九、第五十三条 适用退(免)税办法的出口业务,纳税人可以放弃退(免)税,选择免征增值税或者缴纳增值税,并在放弃退(免)税之日次月,向主管税务机关申报免征增值税或者缴纳增值税

适用免征增值税的出口业务,纳税人可以放弃免征增值税,选择缴纳增值税,并在放弃免税之日次月,向主管税务机关按规定申报缴纳增值税。纳税人放弃退(免)税或者免征增值税的,三十六个月内不得再次适用

适用退(免)税办法的出口业务

纳税人可以放弃退(免)税,但要注意36个月

十、第五十四条 办理退(免)税的出口业务发生销售折让、 中止或者退回的,纳税人应当补缴已退(免)税款

发生退回的,退税款要返回

按我国以往颁布法律的常例

“征求意见稿”基本上就是最后的法令

跨境电商相关人员,尤其财务人员

现在就可以做“热身”了

来面对新的变化及法规

结语:提前应对,规避风险

根据以往立法惯例

《征求意见稿》内容与最终法令高度接近

跨境卖家,尤其是财务人员

应即刻着手熟悉条例细节

评估对企业退税、开票、采购

及出口模式的影响