税务筹划之前,得先理解怎么合规交税|企业所得税、增值税、个税(小白友好版)

6251

6251

面对不懂的东西,又怕被忽悠,怎么从零开始学着判断?有时候我们不是懒得学,而是——真不知道该从哪儿学起。

尤其像“税务合规”“企业架构”“赛维模式”这种听起来就很专业的东西,可能一不小心就容易掉进只“听别人说”。

“这个架构没问题,大家都这么做。”

“开个香港公司就能省好多。”

“把利润留在境外公司就安全”

....

听着挺合理,但——你真的懂其中的逻辑吗?

我发现,怕被忽悠的第一步,是自己先要有一点“底”。

因为以往业务不相关,我之前对“税务合规”也是一知半解,

只知道“交税”这件事,但不知道到底交什么税。

一开始,我也完全听不懂别人说的那些:

境外架构、汇算清缴、税务筹划……

这些词一个个砸下来,真让小白头大。

所以我给自己定了个小方法:

在问人之前,先自己查一遍。

这时候就要用好我们的AI朋友了。

不管网上资料准不准,

先搞明白几个基础概念,知道“它大概是什么”。

这样再去问别人时,就不会被绕晕。

跟着ChatGPT和DeepSeek的梳理,去了解:

公司要交企业所得税和增值税,

小规模纳税人和一般纳税人的区别等等

所以,不能先急着问“怎么省税”,

而是先问:“应该怎么合规交税?”

“先学一点、再请教”的方式非常有效。

因为当你能提出具体问题时,专业人士才知道你卡在哪,才能讲得更准。

比如:

“个体户和公司税的差别是什么?”

“小规模纳税人能不能退税?”

“公司利润分红为什么要交两次税?”

我就按照上面这套方法,一边查官方文件、一边查实操解读,最后整理成了这篇笔记与你共享:

“税务筹划之前,得先理解怎么合规交税|企业所得税、增值税、个税(小白友好版)”

这篇内容力求准确,但可能和专业说法略有出入。

我更希望它能帮像我一样的“小白”——

在听别人谈“税务筹划”“节税方案”之前,

先能分得清:我到底在交哪几种税?

如果你也刚好有这个问题,

那就从这篇整理的内容开始看吧。

至少,看完你会对“打工人、个体户、公司、自由职业者”

在税务上的区别,有一个相对清晰、不被带跑偏的认识。

首先先了解下面几个基础概念,可以帮你更好地规划个人与企业的财务。

一、四种常见的纳税主体与收入类型

(以下划分仅为便于理解,实际税务认定以国家相关法规为准。)

二、三大常见税种

1. 个人所得税

对“个人收入”征的税。

打工人:

公司代扣代缴个税,每月预缴、年底汇算清缴。

有 6万元/年 的基本减除费用(俗称“起征点”,相当于每月5000元)

还可扣除社保、公积金和专项附加扣除(如房贷、房租、子女教育等)。个体户:

按“经营所得”的**利润(收入-成本-费用)**计算个税。自由职业者:

若未注册个体户,按“劳务报酬所得”缴税。

2. 增值税

对“商品或服务销售额”征的税,理论上最终由消费者承担。

国家根据企业的经营规模、会计核算能力,对“增值税纳税人”进行的两种分类:

(1)小规模纳税人

标准:年销售额 ≤ 500万元(约 69 万美元)

税率:原征收率3%,根据现行政策(延续至2027年底)阶段性减按1%征收

月销售额不超过10万元(季度不超过30万元)免征增值税

✅ 优势:核算简单、申报方便

❌ 缺点:采购时的进项税不能抵扣、不能退税

(2)一般纳税人

标准:年销售额 > 500万元,或自愿申请成为一般纳税人

税率:

服务业:6%

交通运输业:9%

货物销售:13%

计算方式:应纳税额 = 销项税额 - 进项税额

✅ 优势:能开专票、可抵扣进项、出口可退税

❌ 缺点:财务要求高、核算复杂

3. 企业所得税

企业所得税是对“利润(= 收入 - 成本 - 费用)”征税。

但这里的“成本、费用”,必须是税务认可的成本,才能扣除。

税务认可的标准之一就是:你要能提供“合法有效的发票或凭证”。

标准税率:25%

小型微利企业优惠税率(政策延续至2027年底):5%

✅ 优势:符合条件的企业可大幅降低税负

❌ 缺点:需符合认定条件,政策有时效性

三、企业身份与税务类型

(1)小规模纳税人

年销售额 ≤ 500万元

增值税按简易征收,目前实际税率为1%

不得抵扣进项税

✅ 优势:申报简单,适合小体量生意

❌ 劣势:成本中含的进项税无法抵扣

(2)一般纳税人

年销售额 > 500万元(或主动申请)

按“销项税-进项税”计算

可开专票、能抵扣、能退税

✅ 优势:业务灵活、竞争力更强

❌ 劣势:财务管理要求高

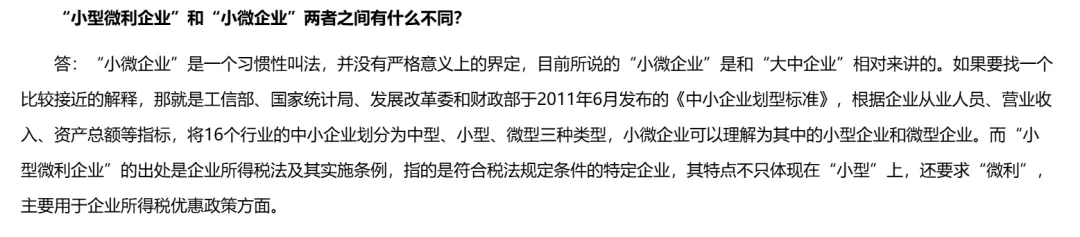

注:“小微企业” vs “小型微利企业”

根据税务局的官方解答,这两个名词经常被混为一谈,其实不一样

1. 年应纳税所得额 ≤ 300万元 2. 从业人数 ≤ 300人 3. 资产总额 ≤ 5000万元 | ||

一个企业可以是“小微企业”,但不一定是“小型微利企业”。

真正能享受所得税减免的,是被税务局认定为“小型微利企业”的那部分公司。

一、开公司的人(法人、股东)

对应税种:增值税 + 企业所得税 + 分红个人所得税

场景推演1:

你有一家年销售额超过500万元、利润50万元的公司,合规的情况下最后能拿到手多少钱?

公司是一个独立的“法人”,它自己就要交税。

赚的钱、卖的货、最后分的红,都要交税。

(1)增值税

只要你卖货或者提供服务,就得交增值税,税款计算与销售额挂钩。

年销售额超500万,税务局一般会把你认定成一般纳税人。

不同生意税率不一样:

卖货 13%,

做服务 6%,

做物流、运输的 9%。

咱假设你是卖宠物玩具的,13%税率。

一年卖 500 万货,进货、物流这些成本加起来 450 万,这450万都有正规的发票。

那怎么算税呢?

销项税额 = 500万 × 13% = 65万(你代国家向客户收的)

进项税额 = 450万 × 13% = 58.5万(你采购时垫付的)

应交增值税 = 65万 - 58.5万 = 6.5万

也就是说,你不是对500万全额交税,而是只对中间赚的那50万“增值部分”交6.5万。(注:这只是一个整体推演,方便理解增值税的计算逻辑,实际申报时会按月或季度结算,金额会根据发票情况有所不同。)

(2)企业所得税

公司赚了钱,还得交企业所得税。

标准税率是 25%,不过如果你属于“小型微利企业”,税率可以低到5%。

假设就按5%来算:

企业所得税 = 50万 × 5% = 2.5万元

交完这笔税,公司账上还剩:

50万 - 2.5万 = 47.5万税后利润。

(3)分红个税:老板个人再交一次

公司交完企业所得税后,如果你想把剩下的钱(税后利润)打到自己卡上,

国家会认为你个人又获得了一笔“股息红利收入”,

还得再交一次 个人所得税(分红个税20%)。

分红个税 = 47.5万 × 20% = 9.5万元

老板最终实际能拿到:

47.5万 - 9.5万 = 38万元

也就是说,企业赚了50万元,

公司先交企业所得税约5%(2.5万元),

老板分红再交个人所得税20%(9.5万元),

最后到手 38万元左右,整体综合税负大约 24%。

现实问题:如果有一半成本项没发票,会怎样?

现实中,很多公司为了拿到更便宜的货,会从不开发票的供应商那儿进货或者买服务,结果到了报税时,问题就来了——

没发票的那部分成本,税务局不认。

我们再这种情况来推演一下:

年销售额:500万元(不含税)

总成本支出:450万元(不含税)

其中只有一半,也就是225万元,有正规13%发票;另一半没票。

增值税率:13%

1. 增值税(进项少了,抵扣不够)

销项税额 = 500万 × 13% = 65万元

可抵扣进项税额 = 225万 × 13% = 29.25万元

应交增值税 = 65万 - 29.25万 = 35.75万元

原本如果所有进货都有发票,只要交 6.5万元;

现在少了进项抵扣,要多交 近30万的增值税。

2. 企业所得税(成本不被认可)

税务上只认那225万元的“有票成本”,另外225万元虽然真花了,但没有凭证不能扣。

应纳税所得额 = 500万 - 225万 = 275万元

企业所得税 = 275万 × 5% = 13.75万元(按小型微利企业优惠税率)

合规时利润是50万元 → 企业所得税只需交 2.5万元;

现在因为没票,“账面利润”被放大成275万元,

企业所得税直接涨到 13.75万元,多交5倍还不止。

📌 筹划重点:

1. 利润留存策略:公司税后利润暂不分配,可避免股东缴纳20%的股息红利个人所得税。将资金留存于公司,用于后续再投资与发展。

2. 优惠资格活用:确保公司符合“小型微利企业”条件,可享受低至5%的企业所得税优惠税率,这是最直接有效的节税工具。

二、个体工商户(做小生意的人)

对应税种:个人所得税 + 增值税

做小生意,比如摆摊、开网店、开理发店、卖奶茶,这类经营者大多是个体工商户。

他们既是老板,也是员工。

所以交税就比打工人多一点点——

除了要交个人所得税,还要交增值税。

(1)增值税:按销售额交

如果你是小规模纳税人,增值税通常是 3%(部分时期享受减免政策,比如1%)。

比如你一个月营业额是10万元:

增值税 = 10万 × 3% = 3000元

(2)个人所得税:按利润交

个体户的个人所得税以经营所得为计税基础,也就是利润(收入减成本、费用后的净额)

假设你这个月:

营业收入 10万元

成本支出 7万元(包括进货、房租、人工等)

利润 3万元

那这3万元,就是“应纳税所得额”。

根据个体工商户的税率表,

月利润3万元属于 10%档,

但国家规定可以“按五级累进计算”,并且有地方附加税减免,

所以实际税率通常在 5%~10% 左右。

简单估算:个税 = 3万 × 10% = 3000元

合计要交的税

| 合计税额 |

三、打工人(工资收入者)

对应税种:个人所得税(起征点:5000元)

场景推演3:

你是一个月薪8000元的打工人,要交多少税?

只要你拿工资,超过5000块钱,就要交税了。

公司在发工资前会代扣代缴个税。

比如你的工资8000元:

个税不是对“8000”全额征税,而是扣掉起征点和社保后再算。

社保、公积金(个人缴纳部分)我们假设按10%计算(为了方便演示;各地比例不同)

→ 五险一金个人缴纳:8000 × 10% = 800元

应纳税所得额 = 工资 - 五险一金 - 起征点

= 8000 - 800 - 5000

= 2200元

查税率表(综合所得税率)

你的应纳税所得额是 2200元,

属于第1级:税率3%,速算扣除数0。

应纳个税 = 应纳税所得额 × 税率 - 速算扣除数

= 2200 × 3% - 0

= 66元

实发工资 = 税前工资 - 五险一金 - 个税

= 8000 - 800 - 66

= 7134元

四、接广告、接代运营的人(自由职业者、创作者)

对应税种:个人所得税(劳务报酬所得)

场景推演4:

假如你是个随性的摄影师,该怎么交税?

像自媒体博主、视频创作者、设计师、代运营顾问等,不是公司雇员,也不是注册公司,但他们提供服务、赚取报酬。

这类收入在税法中叫“劳务报酬所得”,也要交个税。

假如你帮品牌拍了个广告视频,赚了5000元。

品牌方在打钱给你时,会自动代扣代缴个人所得税。

税法规定:劳务报酬每次收入不超过4000元的,减除费用按 800元 计算。 每次收入超过4000元的,减除费用按收入的 20% 计算。

本次收入5000元计算方式如下

应纳税所得额 = 收入 × (1 - 20%) = 5000 × 80% = 4000

应纳税额 = 4000 × 20% = 800元

品牌方代你交800元税,你实际到手:

5000 - 800 = 4200元

注:如果你接的不是一次性项目,而是长期合作(例如每月都有收入),税务机关可能会视为“连续劳务”,合并计算;

若注册为个体工商户,则改按“经营所得”计税,税率通常更低。

其他相关问题:

1. 什么是出口退税?

出口退税是国家鼓励出口的一种政策,

但前提是你必须拥有“出口资质”,并且在税务系统中具备“退税主体资格”。相关办理方式找

你得先证明自己是“合法出口商”,并且货物确实出口了,国家才会退还你出口环节已缴的增值税(有时还有消费税)。

2. 关于一般纳税人能否转小规模纳税人?

按照国家税务总局的现行规定,

一般情况下,一旦登记为“一般纳税人”,

身份是不可逆的,原则上不能再转为小规模纳税人。

这项制度设计,是为了保持税务管理的稳定性,避免企业频繁切换身份、造成抵扣与发票风险。

不过,确实曾在 2018年至2020年 之间,国家出台过临时性政策,允许部分年销售额未超过500万元的企业自愿申请“转登记”为小规模纳税人。该政策已截止,目前尚未有延续通知。

因此,目前的一般纳税人身份基本是不可逆的。

若企业经营规模确实大幅缩小,通常只能经主管税务机关核实、批准后撤销资格,或通过注销原企业、重新注册的方式重新认定。

3. 什么是“赛维模式”?

因为这种架构最早是由赛维这类早期大卖家跑通的。

他们靠这种结构实现了:

资金出入灵活(收美元结汇到香港);

利润税负低(香港公司几乎不纳税);

店群可扩张(多个境内壳公司开多个店)。

后来很多跨境公司都学这一套,于是大家就把这种结构简称为“赛维模式”。

其核心在于通过多主体分工、关联交易与转移定价,在复杂的跨境环境中平衡效率与合规。

为了帮助你更直观地理解,下面这个表格梳理了“赛维模式”的核心架构与运作机制。

举个简单例子:

你是一家在深圳运营亚马逊的卖家。

你注册了一家境内公司A,用来绑定亚马逊店铺。

你同时注册了一家香港公司B,负责收款和结算。

实际运营由你自己在国内团队完成,也就是一个运营公司C。

发货时,你通过一家出口公司D以“一般贸易”方式报关给香港公司B。

香港公司B再在账面上“卖货”给海外消费者。

表面上这是一条“跨境出口路径”,

但在现实中——

钱在香港账户,运营在国内,货也是国内出的,整个链条核心都在境内。

但是这种模式还是让人有些疑问:

1. 店铺主体与收入主体不一致

亚马逊后台绑定的是境内公司(店铺公司);

收入却沉淀在香港公司。

税务、数据报送、利润分配可能对不上。

平台在执行“经营者实名制报送”时,会要求报送境内经营者信息;

可是你实际赚钱的是香港公司,香港那边是空壳,就会出现数据差异。

2. 香港公司往往是空壳,没有经营实质

没有员工、没有办公场所、没有实际签约能力;

合同和运营都由境内公司人员完成;

从税务角度看,这就构成了“固定营业场所”,香港公司利润理论上应在境内征税。

3. 多层结构带来监管风险

店铺公司、香港公司、运营公司、贸易公司之间签的各种协议(租赁、代运营、控制协议)都很脆弱;

一旦税务或平台追溯,很容易被认定为“虚构架构”;

报送数据一旦出现差异,就必须解释香港公司与实际经营的关系,风险暴露。

合规是大势所趋。