AMZ123获悉,近日,Momentum Works和Tabcut合作发布了《2025年上半年TikTok Shop美国市场:发展趋势、关键转变与未来动向》报告。

AMZ123获悉,近日,Momentum Works和Tabcut合作发布了《2025年上半年TikTok Shop美国市场:发展趋势、关键转变与未来动向》报告。

本文系统梳理了TikTok Shop美国市场的最新发展情况,涵盖平台GMV结构、热门品类和价格趋势、卖家活跃度与集中度,以及内容创作者、短视频与直播带货的表现和变化,剖析了美国市场的增长潜力与面临的挑战。

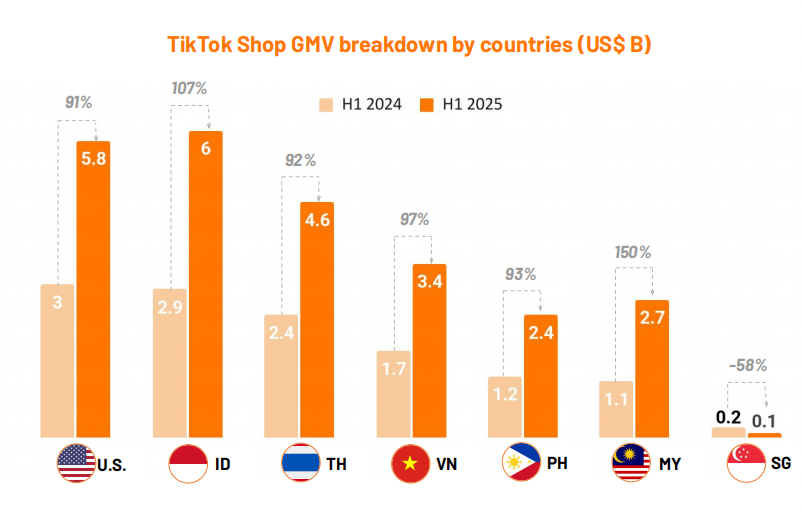

一、上半年TikTok Shop全球GMV翻倍,印尼成最大市场

数据显示,2025年上半年,TikTok Shop全球GMV达262亿美元,同比增长100%。若保持当前增长势头,全年GMV有望达到663亿美元,几乎是2024年全年GMV(333亿美元)的两倍。

同时,TikTok Shop的市场重心已发生转移。美国曾是平台最大的市场,但在2025年上半年被印尼超越。印尼GMV达60亿美元,同比增长107%;美国GMV为58亿美元,同比增长91%。

其他东南亚市场亦表现强劲:泰国同比增长92%至46亿美元,越南增长97%至34亿美元,菲律宾增长93%至24亿美元,马来西亚则以150%的同比增幅跃升至27亿美元,成为增长最快的市场。新加坡是唯一出现负增长的市场,同比下降58%至1亿美元。

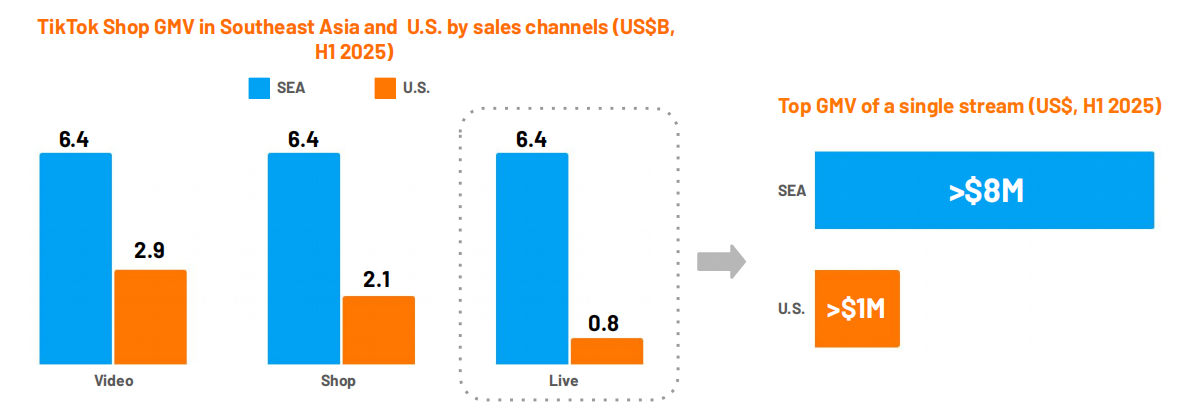

从带货形式上看,东南亚市场的直播生态显著领先于美国。2025年上半年,东南亚单场直播带货最高GMV超过800万美元,而美国仅为100万美元;整体来看,东南亚直播、视频和商城三大渠道各自贡献64亿美元,形成均衡发展格局。相比之下,美国直播GMV仅为8亿美元,占比14%,仍处于早期发展阶段。

2025年,TikTok Shop加快全球扩张步伐,进入日本、西班牙、德国、法国、意大利、爱尔兰、巴西和墨西哥等多个新市场。

在全球范围内,TikTok Shop正从激进扩张转向更可持续的增长策略,尤其在东南亚市场逐步减少价格战和补贴,强调投入产出比的平衡。美国方面,则正通过内部重组来提升整体运营效率与市场表现。

二、TikTok Shop美国卖家、类目与产品销售表现

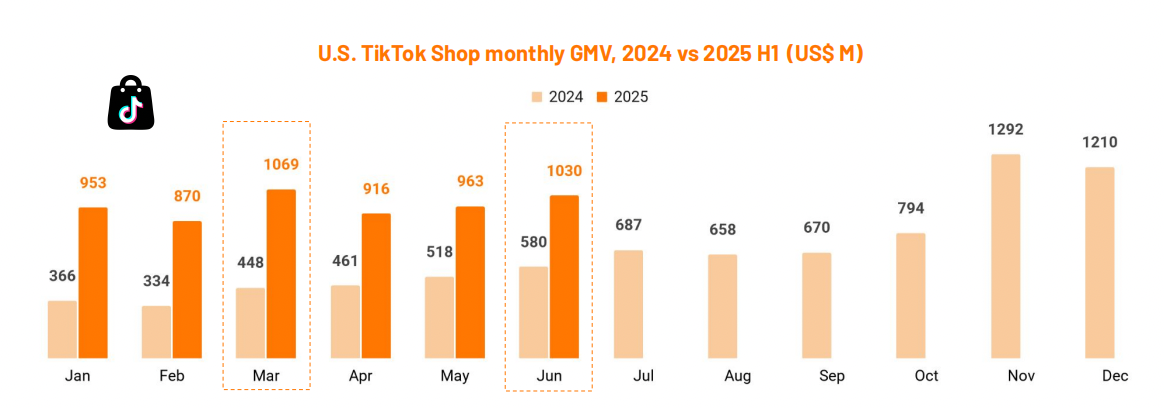

1. GMV连续两月破10亿美元,直播与商城占比显著上升

TikTok Shop在2025年上半年维持了强劲的增长势头,整体GMV达约58亿美元,同比增长91%。其中3月和6月表现最为突出,GMV分别实现10.69亿美元和10.3亿美元,是该平台首次连续两月突破10亿美元大关。

相比2024年同期的低基数,如1月仅有3.66亿美元、2月3.34亿美元,2025年每月均值已大幅跃升,反映出平台整体规模快速扩大,用户消费活跃度和品牌参与度明显增强。

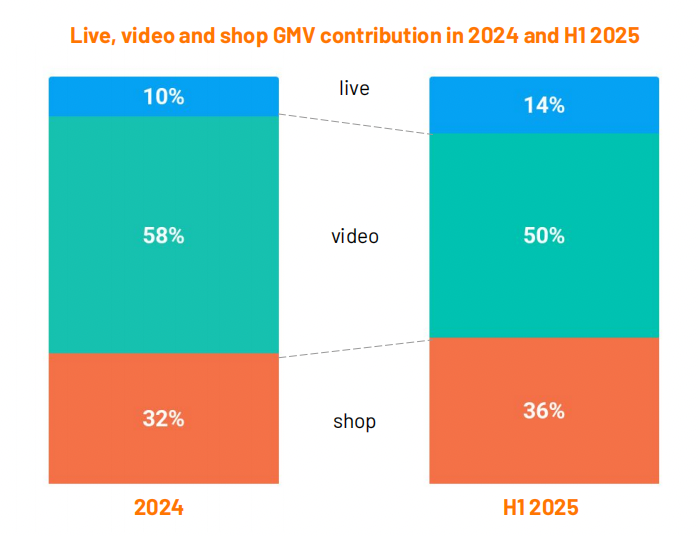

销售渠道方面,直播(Live)和商城(Shop)的贡献率在2025年上半年分别上升至14%和36%,而短视频(Video)虽仍为最主要的销售渠道,占比为50%,但已较2024年下降8个百分点。

这一变化说明直播电商正在逐渐被美国用户接受并形成转化。但与东南亚市场三大渠道几乎均衡的结构相比,美国市场在直播成熟度上仍有增长空间。

在平台GMV的推动下,美国TikTok Shop的整体商业模式趋于多元,从依赖短视频转化的初期,逐步转向直播和商城融合的综合零售平台。这种演变不仅提高了用户的停留时间和转化效率,也为品牌和卖家提供了更多元的营销与销售方式。

2. 品类多元化,热门类目和价格趋势显著变化

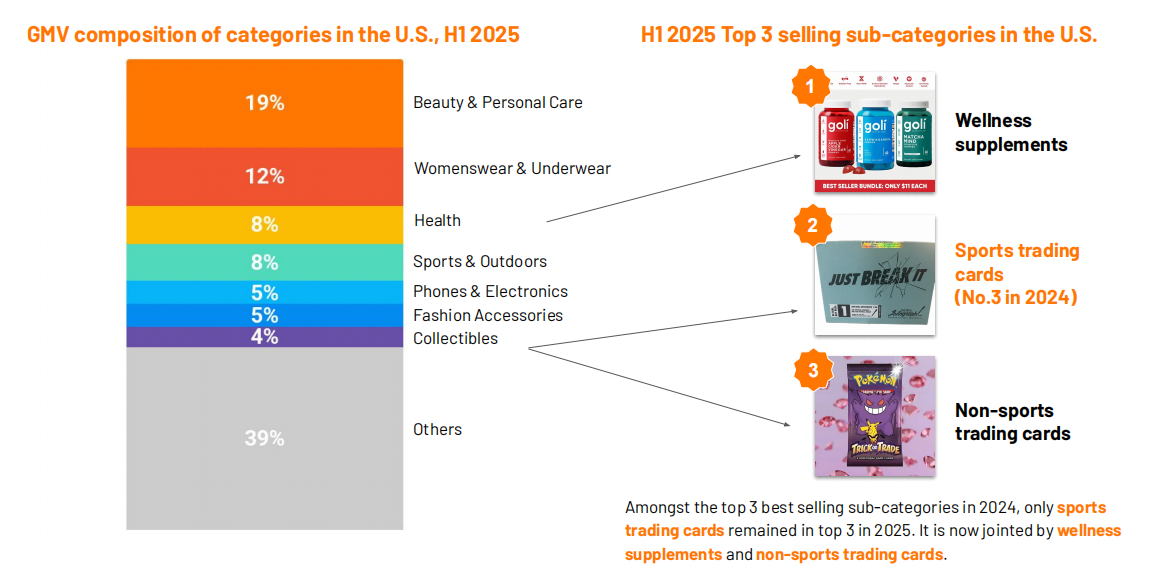

2025年上半年,TikTok Shop美国站的主力品类构成进一步多样化。美容与个人护理类目仍以19%的份额位居首位,其次是女装与内衣(12%),健康与运动与户外各占8%。手机与电子产品和时尚配饰各占5%,而“其他”类别合计达到39%。

细化到子类目,2024年仅有一个热门子类Sports Trading Cards(体育收藏卡)仍保留在2025年上半年榜单中,其余两大热销子类目为Wellness Supplements(营养补充品)和Non-Sports Trading Cards(非体育收藏卡)。

在价格趋势方面,2025年上半年有一半以上的品类出现平均交易价格上涨,其中涨幅最大的是食品与饮料类目,上涨21.3%。珠宝配饰与家用电器分别上涨20%和9.1%。

与之相反,Textiles & Soft Furnishings(纺织品和软装)则下跌幅度最大,下降20.5%。这些价格变化不仅体现了各品类供需变化与通胀压力,也可能受到平台营销倾斜及消费者预期变动的影响。

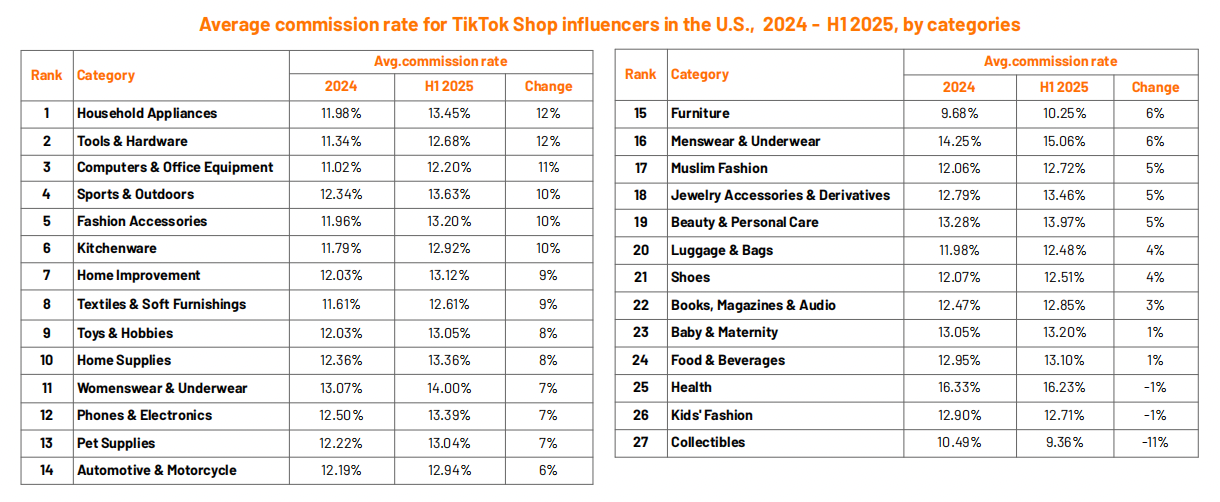

3. 网红平均佣金升至13.02%,高客单产品激励力度加大

2025年上半年,TikTok Shop平台为网红提供的平均佣金率上升至13.02%,相较2024年几乎全品类增长。其中,家用电器、工具及五金、电脑及办公设备等耐用品类佣金涨幅最大,均达12%左右。高佣金不仅提升了网红带货的积极性,也有助于推动用户对高客单价商品的关注与转化。

不过并非所有类目佣金均有增长。健康、童装和收藏品这三类的佣金率有所下滑,收藏品甚至下降了11%。这类变化可能受到平台内部预算分配策略调整或网红转化效果变化的影响,也说明平台对各类目的资源倾斜和ROI考量趋于细致。

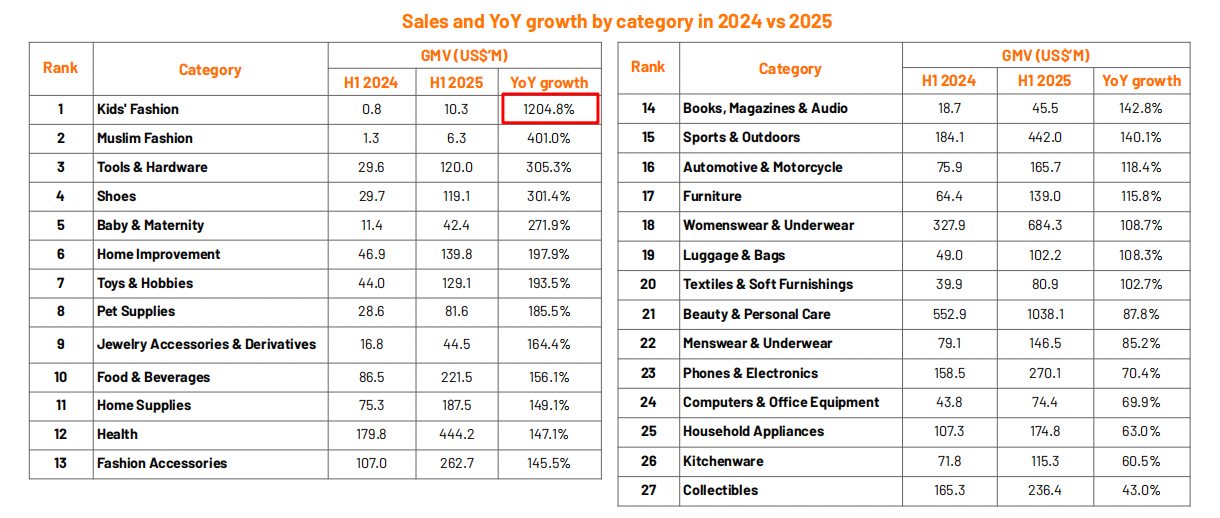

4. 所有品类GMV同比增长,童装增长1204.8%

在GMV增长方面,TikTok Shop美国站在2025年上半年实现全品类同比增长,增速差异显著。

其中,童装以1204.8%的增长率排名第一,尽管其在2024年基数较低,但在2025年实现GMV 1030万美元,增长势头极为强劲。Muslim Fashion(穆斯林服装)、工具与五金、鞋类和母婴等品类亦实现了超过200%的高增长。

传统强势品类如健康、美妆个护、时尚配饰等则继续稳定增长。其中美妆个护在2025年上半年GMV达10.38亿美元,同比增长87.8%;健康类别GMV达4.44亿美元,同比增长147.1%。这表明用户对健康和美容品类的关注仍然旺盛,且高复购特性为平台持续带来稳定交易量。

收藏品虽在价格与佣金上表现相对疲软,但仍实现43%的GMV同比增长,显示该品类核心用户黏性仍强。这种全品类增长态势说明TikTok Shop的用户基础和消费场景持续拓展,平台商品供给更为丰富,适配更多细分用户需求。

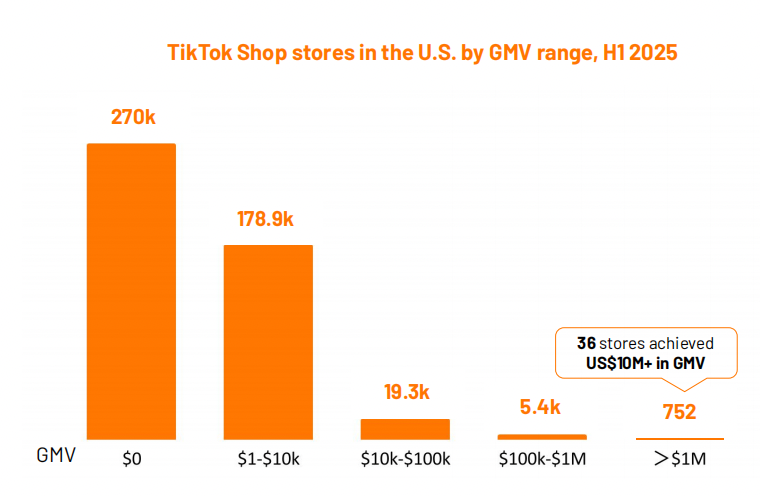

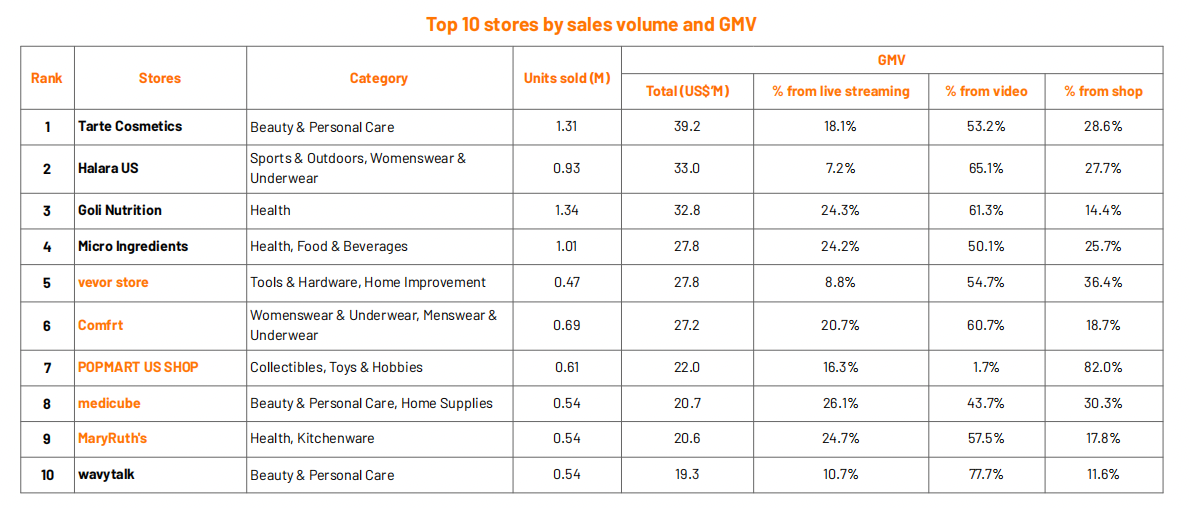

5. 活跃店铺增至47.5万,销售仍在少数百万级卖家手中

TikTok Shop在美国的活跃店铺数量从2024年的39.8万个增长至2025年上半年的47.5万个。然而其中有超过一半的店铺并未实现销售,说明平台整体虽规模增长,但活跃度仍集中于头部卖家和专业运营者。

在所有店铺中,共有752家实现了超过100万美元的GMV,其中36家更是突破了1000万美元大关。这一数字说明虽然平台整体分布广泛,但销售重心仍集中在少数高效运营的优质卖家中。这些头部店铺通常拥有成熟的内容策略、产品矩阵及网红合作机制,具备更强的转化和留存能力。

2025年上半年进入Top 10的卖家中有5家为新入榜者,如泡泡玛特等品牌,共计销售286万件商品,总GMV达1.18亿美元。大多数头部卖家依旧以视频为主要销售渠道,体现出内容转化对大规模销售的重要作用。Tarte Cosmetics、Halara US和Goli Nutrition等品牌的销售额均超过3000万美元。

6. 健康类产品大幅更替,多款美妆产品销量前五

2025年上半年热销商品榜单发生显著变化。去年排名前列的Gut Cleanse产品、Goli维生素软糖等健康类商品全部被替换为新的热门商品,显示平台爆款迭代速度极快。

2025年上半年销量前五的商品中,Yerba Mate Instant Tea Powder、Cata-Kor NAD+、Medicube Glass Glow Skincare Set等产品全部为首次上榜,合计GMV达65.9百万美元。

其中美妆产品表现尤为突出。Wavytalk的吹风梳、Medicube护肤套装、Ultimate Men’s Health营养组合等都在榜单中占据一席之地,反映出用户对功能型、美妆类、高频消费产品的偏好增强。

此外,商品客单价相比2024年普遍有所上升,销售额不再依赖超高销量,而更多来自高毛利、高复购、高品牌忠诚度商品的推动。

这一趋势说明TikTok Shop正逐步建立起以爆品为导向、结合品牌力与内容传播效应的商品筛选与推荐体系,有助于提高平台整体GMV结构的稳定性和质量。

三、TikTok Shop美国创作者、短视频与直播的发展趋势

1. 超九成GMV来自短视频,头部效应持续强化

TikTok Shop在美国市场所采取的“内容即销售”策略,与传统电商平台的搜索导向型购物模式显著不同。平台通过视频和直播推动用户发现产品,赋予创作者尤其是网红强大的销售驱动力。

2025年上半年,近90%的商品视频由创作者发布,且这些视频贡献了超90%的平台整体视频GMV。这种高度依赖创作者内容的电商结构,正在重塑消费者的购物路径和品牌的营销方式。

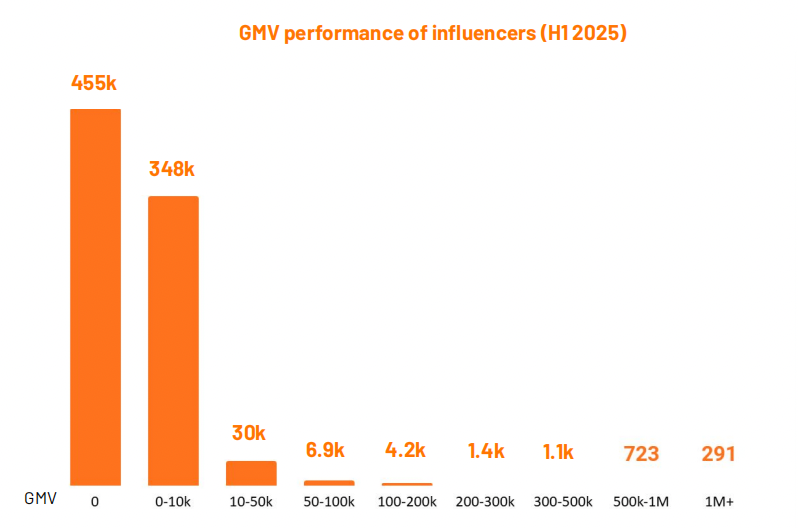

在创作者规模不断扩大的背景下,实际参与销售的比例依然维持稳定。2025年上半年,TikTok在美的创作者总数达到1530万,其中有约85.1万名创作者(占比5.57%)通过视频或直播带货,这一比例与2024年基本持平。

从销售额来看,收入集中化现象明显,仅有291位创作者实现了单人GMV超过100万美元,而绝大多数创作者的销售额仍低于1万美元。这反映出尽管内容生产门槛较低,但真正能够实现高额转化的创作者数量极其有限,生态尚处于强者恒强的发展初期阶段。

数据和技术也正在成为创作者与品牌方提升表现的关键工具。越来越多的参与者利用数据分析与生成式AI进行选品、内容优化与粉丝行为建模,以提升内容转化效率、加强用户互动并推动GMV增长。这一趋势预示着未来内容带货将走向更系统化和智能化的运营模式。

2. 短视频持续主导带货渠道,高GMV创作者重度依赖直播

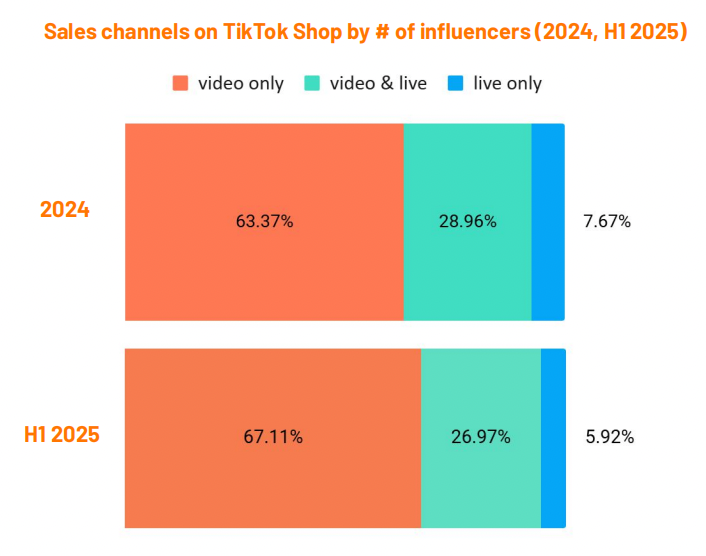

视频带货的灵活性、成本效率以及短时内容的传播性,对大多数创作者来说更具吸引力。TikTok Shop上的创作者日益偏向以视频为主的带货方式。

2025年上半年,仅发布视频进行销售的创作者占比上升至67.11%,相比2024年的63.37%有所增长;而仅依赖直播带货的创作者比例则从2024年的7.67%下降至5.92%。

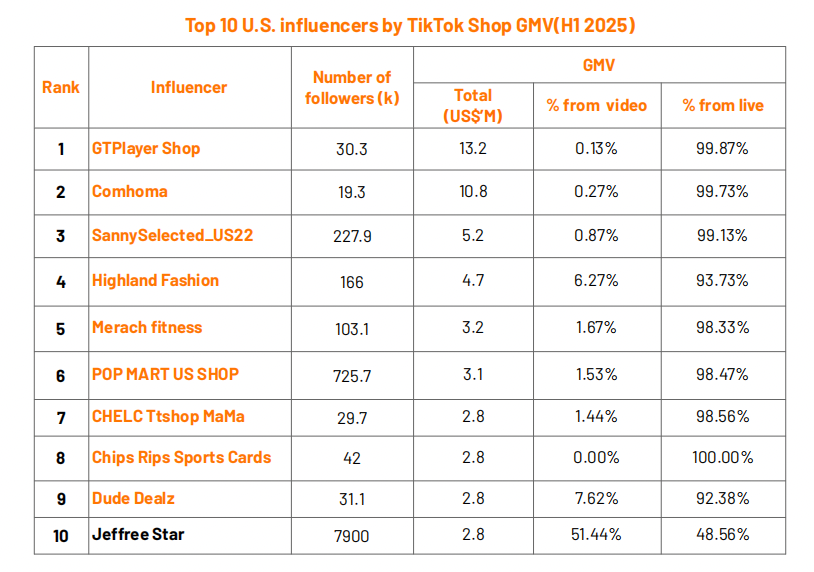

尽管如此,从GMV结构上看,高销售额的头部创作者却明显更依赖直播。2025年上半年,TikTok Shop美国GMV排名前十的创作者中,有九位为首次进入榜单的新面孔,且均通过直播实现了90%以上的GMV。其中,GTPlayer Shop、Comhoma、SannySelected_US22等创作者的直播销售占比均超过99%。

特别值得注意的是,唯一连续两次进入榜单的创作者Jeffree Star,其销售渠道结构发生显著变化。从2024年以直播为主(超过98%)转为2025年上半年直播与视频各占约49%、51%,显示即便头部创作者也在调整内容策略,以适应用户行为与平台机制的变化。

3. 场均直播GMV远低于东南亚市场,头部卖家销售依靠长时间直播

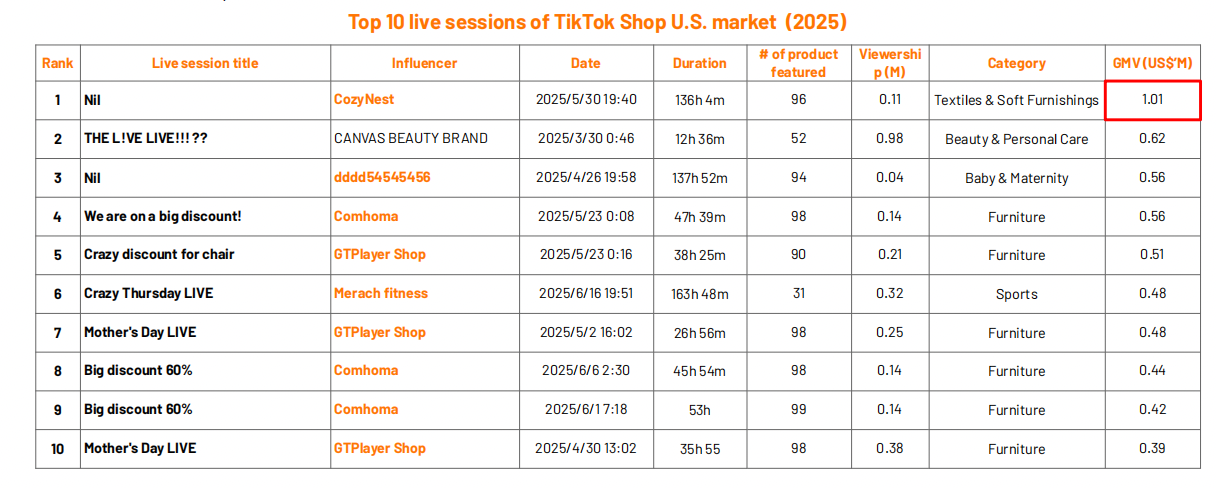

在TikTok Shop美国市场,2025年上半年仅有一场直播的GMV突破百万美元,即由CozyNest进行的一场长达136小时的马拉松式直播,总GMV达到101万美元。这一数据不仅低于2024年美国的部分高峰场次,也远低于TikTok Shop在东南亚市场动辄数百万美元的直播转化成绩。

此外,2025年上半年美国市场直播GMV排名前十的场次中,有多场由GTPlayer Shop与Comhoma重复贡献,显示出头部卖家持续通过密集直播实现销售突破。值得注意的是,尽管这些直播持续时间普遍较长(多数超过30小时),但单场GMV基本集中在40万到60万美元区间,说明整体直播爆发力受限。

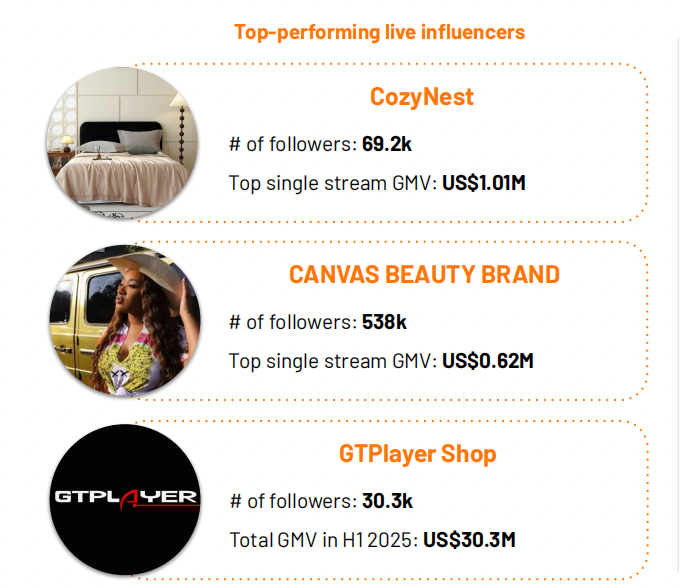

从创作者表现看,CozyNest、CANVAS BEAUTY BRAND与GTPlayer Shop成为最具代表性的直播卖家。CozyNest虽凭借超长时长达成最高单场GMV,但粉丝仅为6.9万,显示其GMV并非由粉丝基数驱动,而是由高频次曝光与大促结合推动。

CANVAS BEAUTY BRAND虽然连续两年进入直播前十,但其2025年最高直播GMV为62万美元,远低于2024年的212万美元。GTPlayer Shop则通过多场直播积累总GMV超1300万美元,成为头部主播中最具广泛影响力者之一。

4. 爆款短视频单条GMV超80万美元,短视频具备强大转化能力

尽管直播是高GMV创作者的核心渠道,但爆款短视频依然展现出极高的转化潜力。

2025年上半年,GMV最高的三条视频分别是:

①“my boyfriend’s favorite hairstyle that lasts for DAYS but only takes 10 mins”(GMV 81万美元,观看量6160万)

②“wet vacmop”(GMV 78万美元,观看量2372万)

③“FEELS LIKE BUTTER”(GMV 77万美元,观看量3844万)。

这三条视频覆盖的品类包括美发、清洁家电和服装,均通过简单直观的内容结构实现了高转化与广泛传播。

这些爆款视频的共同特征包括:明确的使用场景、强调产品效果、带有个人体验或趣味性语言,以及高度可视化的表现形式。在直播带货日益增长的趋势下,优质短视频依然是触达广泛用户、实现内容自然转化的重要方式,特别适用于品类广、客单价中低、用户对体验感兴趣的产品。

总之,截至2025年上半年,TikTok Shop在美国仍处于起步阶段,多数知名品牌尚未全面参与视频或直播带货,平均客单价下滑反映出其商业模式尚未成熟。尽管整体交易额持续增长,但美国市场的直播成交额仍远低于东南亚,内容创作者经纪公司MCN生态几乎空白,平台运营体系仍在构建中。

不过,美国市场对TikTok禁令的担忧已逐渐减弱,各方普遍认为现有TikTok Shop团队依然是业务运转的核心力量。

TikTok Shop平台内容生态仍在不断演变,从头部产品、主播到直播内容来看,几乎全部与去年不同,显示出平台尚未形成稳定的内容和消费习惯。

TikTok Shop在美国的发展未复制中国或东南亚模式,而是在探索本土化路径。尽管部分挑战可通过持续投入缓解,但要实现长期发展,仍需加强本地运营、品牌合作与内容生态建设。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy